夜雨聆风

夜雨聆风当前全球内存供应陷入严重短缺,数据中心对内存的“永无止境”需求,正持续蚕食消费电子市场——从GPU所需的高带宽内存(HBM)、CPU配套的DDR5,到海量数据存储所需的独立内存,每一个环节都在争夺有限的内存资源,直接导致个人电脑、笔记本、智能手机等零售市场出现供应缺口。

这场内存需求激增的核心驱动力,是人工智能从“训练阶段”向“推理阶段”的转型:AI训练受制于计算能力,而AI推理则受制于内存的容量与带宽。在这场转型中,闪迪(SNDK)凭借其在内存和存储领域的布局,占据了极其有利的位置——毕竟,AI推理对内存和存储的依赖,远高于对计算能力的依赖。

闪迪最近两年股价已经上涨20倍,各个大行对于这家公司出现巨大分歧。

一、踩中AI推理风口,产品壁垒显著

要理解闪迪的价值,首先要明确其在AI内存产业链中的核心定位——它不生产HBM(高带宽内存),却在AI推理所需的“海量存储+近GPU缓存”领域,拥有不可替代的优势,核心产品聚焦于固态硬盘(SSD)和仍在研发中的高带宽闪存(HBF)。

1. 固态硬盘(SSD):AI数据存储的“档案柜”

用一个通俗的比喻就能理解数据中心的内存分配逻辑:想象一个办公室,GPU是处理工作的高管,HBM是高管手里拿着的文件,HBF是办公桌的抽屉,而闪迪的SSD,就是房间后面存放海量文件的档案柜——用于存储AI在GPU和CPU之外所需的全部海量数据,是AI推理持续运行的“数据仓库”。

闪迪的SSD优势尤为突出:其生产的SSD容量最高可达256TB,且采用专有QLC直写技术。QLC闪存的核心优势的是每个存储单元可存储4位数据,相较于SLC、MLC、TLC闪存,能制造出容量更大、成本更低的硬盘,但短板是写入速度较慢,这在数据中心海量存储场景中容易形成瓶颈。

而闪迪的直写技术,恰好解决了这一痛点:它能持续不断地将数据写入QLC,简化写入流程,避免缓冲区耗尽时的性能下降;更关键的是,闪迪还研发出断电情况下的安全写入方案,解决了QLC直写的核心隐患,这一创新显著提升了数据中心的存储质量,也是其核心竞争力之一。

目前,尽管闪迪也生产消费级闪存产品,但数据中心用SSD仍是其估值的主要驱动力——毕竟,AI推理所需的海量数据存储,离不开高性能SSD的支撑。

2. 高带宽闪存(HBF):AI推理的“办公桌抽屉”,潜力巨大但尚需等待

要理解HBF的价值,首先要明确AI推理的核心痛点:当前LLM模型参数已突破万亿,而HBM(高管手里的文件)容量有限,无法存储整个模型,导致模型各部分需在HBM和SSD(档案柜)之间来回传输,严重影响推理效率——就像高管没有抽屉,需要频繁起身去档案柜找文件,浪费时间。

闪迪研发的HBF,就是解决这一痛点的“办公桌抽屉”:它通过在GPU旁边放置足够的NAND闪存,让整个AI模型与GPU紧密相邻,无需频繁在HBM和SSD之间传输数据,大幅提升推理性能。需要注意的是,HBF并非要取代HBM,而是与HBM协同工作,填补“近GPU缓存”的空白。

但需警惕的是,HBF目前仍处于概念阶段,尚未在数据中心部署。闪迪与SK海力士已成立联盟规范HBF标准,但该产品的首次应用,至少还需要1-2年时间,短期内无法为公司带来实质收益。

3. 行业格局优势:纯粹NAND玩家,避开产能分配困境

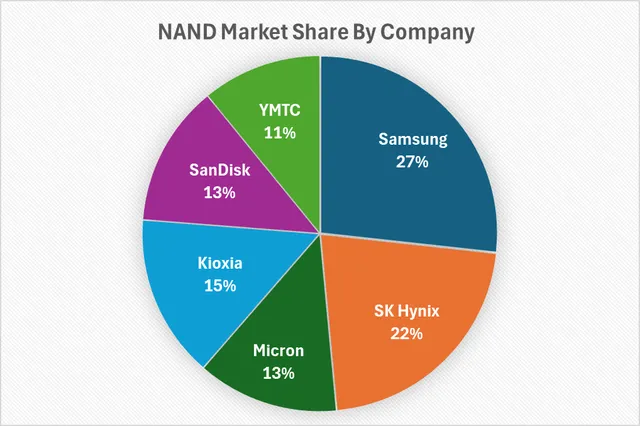

闪迪所处的内存行业,是高度集中的寡头垄断市场:三星以27%的份额占据NAND闪存市场第一,SK海力士、美光等紧随其后。由于DRAM和NAND闪存的生产商高度重合,且行业准入门槛极高,两种产品之间存在激烈的产能竞争。

当前,三星、SK海力士、美光等巨头纷纷优先布局HBM生产——因为HBM的利润率远高于NAND闪存,这直接导致NAND闪存供应紧张。而闪迪的核心优势在于,它是一家纯粹的NAND闪存公司,没有DRAM业务:当竞争对手需要在DRAM和NAND之间艰难分配产能时,闪迪可以全力聚焦NAND闪存,从而从竞争对手手中抢占市场份额,充分享受NAND供应紧张带来的红利。

二、核心风险:TurboQuant冲击与行业周期性,不可忽视

尽管闪迪的业务优势显著,但行业风险和市场变化,进一步强化了“卖出”评级的合理性,其中最关键的是谷歌TurboQuant算法的推出,以及内存行业固有的周期性。

1. TurboQuant算法:短期冲击内存需求,长期或引杰文斯悖论

谷歌推出的TurboQuant算法,曾引发内存股恐慌性抛售,核心原因是它解决了AI推理的内存消耗痛点:AI推理依赖KV缓存(存储对话上下文数据),随着上下文窗口扩大,KV缓存需求激增,而TurboQuant将KV缓存压缩6倍,同时提升8倍处理速度,短期内直接降低了内存需求。

市场初期的恐慌抛售,让人联想到去年DeepSeek引发的内存股下跌,但目前市场正在重新评估这一影响——因为“杰文斯悖论”可能会反向推高内存需求:如果内存使用效率提升,企业会倾向于扩大AI模型的上下文窗口(比如从处理单段文字,升级到处理整本书、整个代码库),反而会增加整体内存需求。

但需注意两点:一是杰文斯悖论的影响是长期的,短期内TurboQuant仍会冲击内存需求;二是杰文斯悖论只能带来销量增长,无法提升闪迪的定价权——历史经验表明,需求激增可能催生更多竞争者,反而会压低产品价格(如19世纪末钢铁行业,贝塞麦炼钢法提升效率后,钢铁价格暴跌)。

2. 行业周期性:高价的解药就是高价,供应缓解终会到来

内存行业的核心属性仍是周期性,尽管当前AI需求推动内存供应紧张,但这种紧张并非永久——“高价的解药就是高价”,高利润会吸引巨头重新分配产能。

目前,三星、SK海力士、美光优先生产HBM,是因为HBM利润更高,但如果未来HBM供应过剩、利润压缩,这些巨头会迅速将产能转向NAND闪存,届时NAND供应紧张的局面将被打破,闪迪的市场优势会大幅削弱。

从供应端来看,真正的缓解要到2028年左右:美光在新加坡投资240亿美元的NAND晶圆厂,要到2028年下半年才会投产。这意味着,从现在到2028年,闪迪的营收和利润可能会持续走高,但市场早已将这一预期计入股价,当前的股价上涨,更多是投机情绪推动,而非基本面支撑。

三、估值分析:泡沫凸显,当前股价远超合理价值

基于周期性企业的核心估值原则:对于资本密集型、周期性强的企业,净利润无法反映其真实价值,市盈率、PEG、EV/EBITDA等指标也无法体现维持运营所需的持续资本支出(如晶圆厂建设、设备更新)。因此,我未采用自由现金流模型或相对估值模型,而是通过“有形账面价值+周期中期市净率”的方式,估算其合理价值。

1. 估值假设与结果

基于三种情景(悲观、基本、乐观),核心假设如下:

●基本情景:未来五年每股收益采用分析师预测中值,权益成本12%,周期末市净率2.0(符合周期性NAND制造商的合理水平),不考虑股权稀释和股息支付,得出每股公允价值为569美元;

●乐观情景:采用分析师最高收益预测,权益成本11%,周期末市净率2.5,得出每股公允价值为1038美元;

●悲观情景:采用分析师最低收益预测,权益成本13%,周期末市净率1.5,得出每股公允价值为242美元。

2. 股价泡沫的核心原因

闪迪自从西部数据分拆以来,股价已暴涨2228%,年初至今涨幅也达259%。这种爆炸性上涨,并非完全源于基本面改善,更多是由三大因素推动:

一是AI内存需求的市场情绪炒作,投资者过度乐观地预期内存短缺将长期持续;二是被动投资工具的推动,如Roundhill Memory ETF(DRAM)将闪迪纳入持仓,且闪迪即将被纳入纳斯达克100指数,引发ETF被动买入;三是市场对“内存行业周期性消失”的错误判断,忽视了行业固有的产能调整规律。

结语:

关于闪迪的估值,市场存在明显分歧——ZK Research近期发布报告,给予闪迪“强烈买入”评级,其核心逻辑是:采用现金流折现法(DCF),即使在保守的10%十年复合增长率假设下,闪迪目标价也达775美元;若按22%的十年复合增长率(与闪迪已公布的比特量增长率相符),目标价将达1693美元。

这种分歧的核心,在于对“内存行业周期性”的判断:ZK Research认为,AI驱动的需求将让内存行业从“周期性商品市场”转型为“长期增长市场”,因此现金流折现法、市盈率等估值指标适用;而另一种观点认为,内存行业的周期性并未消失,AI需求只是拉长了周期,并未改变“产能过剩→价格下跌→产能收缩→供应紧张”的行业规律。

即将发布的第三季度财报,将成为关键,重点关注两个核心点:

1. 产能扩张计划:美光上季度因宣布产能扩张导致股价下跌,需关注闪迪是否会跟进宣布产能扩张——短期来看,产能扩张能帮助其抓住NAND供应紧张的红利,但长期来看,会加剧未来行业供过于求的风险,进一步强化周期性波动。

2. HBF的进展:如果HBF的上市时间表提前,或出现规模化应用的迹象,可能会改变闪迪的长期增长逻辑,届时可重新评估其估值;但如果HBF仍处于研发阶段,未出现实质性进展,则其长期价值将进一步削弱。

对我而言,理性投资的前提是:即使在周期性下行的假设下,闪迪的现金流也能支撑当前股价。但从目前的估值来看,这一前提并不成立——当前股价已透支了未来5-10年的增长预期,甚至包含了“周期性消失”的不合理假设。