夜雨聆风

夜雨聆风AI 这一轮当然还在养肥 GPU、云和应用,但最上游、最慢扩、最难替代的扩产约束也一起被推到了前面。ASML 不是这次才强,只是这次更难被绕开。

4 月 15 日,荷兰光刻设备公司 ASML 公布一季度业绩,销售额 88 亿欧元,净利润 28 亿欧元,并把 2026 年收入指引从 340 亿至 390 亿欧元上修到 360 亿至 400 亿欧元。路透同日援引公司表述称,芯片需求快于供给,客户因此加快了 2026 年及以后的扩产计划。模型公司、云厂商和芯片设计公司还在往前冲,资金继续往哪里流,越来越要看最上游的扩产能力。

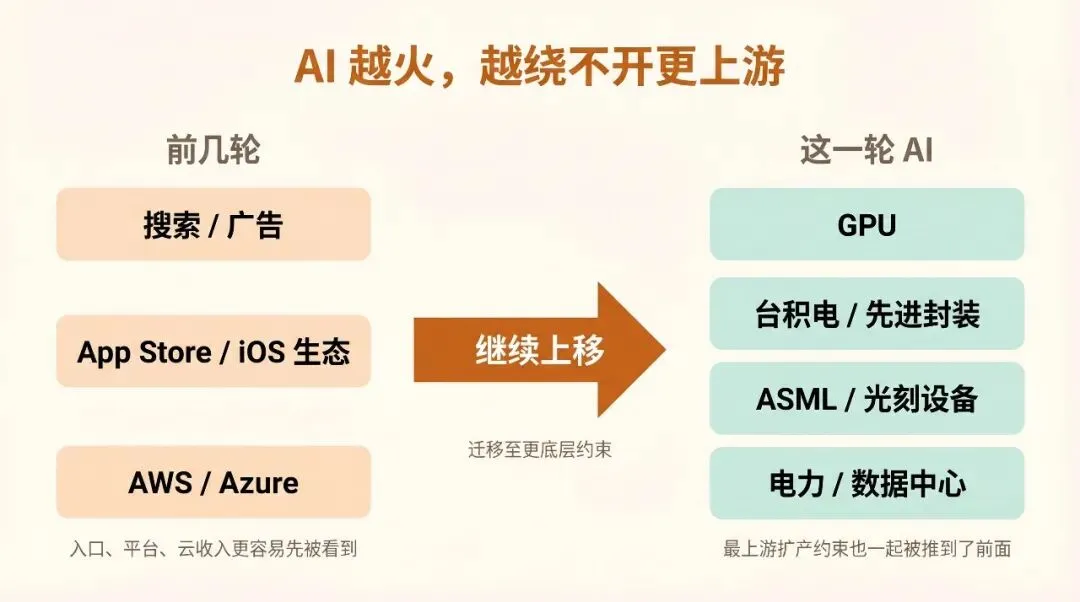

Google 到 2025 年单季 Search 广告收入仍有 542 亿美元,搜索和广告分发这类入口收入并没有随着移动互联网结束;Apple 2025 财年 Services 收入已经达到 961.7 亿美元,App Store 和 iOS 生态的抽成能力,仍是移动互联网最稳定的平台收入之一;到了云计算时代,AWS 2025 年第四季度收入 356 亿美元,Microsoft 2025 财年 Intelligent Cloud 收入 1062.65 亿美元、经营利润 445.89 亿美元。前几轮技术浪潮当然也都要买芯片、建服务器、上设备,但读者最先看到的,多半还是入口、平台和软件。

NVIDIA 在 FY2026 Q3 甚至直接说云端 GPU 已经售罄(cloud GPUs are sold out);到了 FY2026 Q4,它的数据中心收入已经做到 623 亿美元,non-GAAP 毛利率 75.2%。全球最大晶圆代工厂台积电(TSMC)的近时口径也显示,先进制程和先进封装依旧供不应求。到了中国这边,阿里公开承诺未来三年投入至少 3800 亿元建设云和 AI 基础设施,腾讯披露 2025 年资本开支约 790 亿元,而且高端 AI 芯片获取仍受限制;字节据报也在继续抬高 AI 资本开支。就连云层自己都开始提价。模型和应用还在往前冲,GPU、制造、设备、电力和机房也已经一起卡进来了。

ASML 以前当然也强。它 2025 年全年销售 327 亿欧元,毛利率 52.8%,全年卖出 48 台 EUV;2025 年第三季度净预订额还有 54 亿欧元,其中 EUV 就占了 36 亿欧元。ASML 早就是半导体产业里的关键环节,不是 AI 这轮才突然变强。过去几轮里,更容易占住标题的,是 Google 的搜索广告、Apple 的 App Store 抽成、AWS 和 Azure 这样的云平台收入;到了这轮,ASML 上修全年指引这种消息,也已经能和 NVIDIA 的数据中心收入、阿里的基建投入放在一起出现。GPU 在赚钱,云平台也在赚钱,而且都还在继续扩大基础设施投入。设备、制造和基础设施这些过去更少被单独拎出来的约束,现在也开始频繁出现在同一张新闻版面上。

ASML 的订单和毛利率还能不能继续撑住,台积电和先进封装的扩产节奏能不能跟上,阿里、腾讯、字节这些厂商的 AI 基建投入会不会继续抬高,电力和数据中心这些基础条件会不会继续收紧,最后看的还是谁还能继续把算力、产能和基础设施往上堆。