夜雨聆风

夜雨聆风摘要:

90天加密货币量化交易实验记录。100U起步,最终185U,超额收益约70%。不是暴富故事,是一个普通人用AI改变交易纪律的真实过程。附完整数据、三阶段复盘和五个实战建议。

写在前面

三个月前,我决定做一个实验:用AI辅助做量化交易,看看到底能不能赚钱。

说实话,一开始我根本不信。

原因很简单。我在X上刷到一条推文——有人用Claude写脚本,8天把100U做到4.8万U。评论区一半人说牛逼,一半人说骗子。我两边都不站。但我想验证一件事:

人类交易员有三个修不好的bug。情绪、精力、一致性。

半夜3点出利空,你睡没睡着?AI不睡觉。连亏5笔后第6笔你敢不敢加仓?AI没有情绪。你今天和昨天的判断标准一样吗?AI永远执行同一套规则。

这不是什么新鲜观点。量化基金几十年前就想明白了,纪律是超额收益的最大来源。但以前这些工具只有机构能用,普通人连API权限都申请不到。

现在不一样了。Claude能写代码,币安有免费API,Telegram能推送通知。一个懂点Python的人,花一个月就能搭出一套完整的量化系统。

所以问题不是"AI能不能帮你交易"。问题是:你的交易规则值不值得让AI执行。

这篇文章不讲理论。只讲我这90天到底做了什么、亏了什么、学到什么。我会把每个阶段的数据、每笔亏钱的交易、以及踩过的每一个坑都写出来。

如果你对AI量化感兴趣,希望这篇文章能帮你少走一些弯路。

一、为什么我决定做这个实验

1.1 那条让我"上头"的推文

事情要从2026年1月说起。

那时候我在刷X,看到一个大V发了一条推:

"用Claude写了一个简单的BTC趋势跟踪脚本,8天把100U做到4.8万U。策略就是突破20日均线做多,跌破做空,加3倍杠杆。"

配了一张币安的收益截图,确实很漂亮。评论区炸了。

我没有立刻相信,也没有立刻否定。我做了一件事:我试图复现他的策略。

用Claude写一个均线突破脚本,20分钟就够了。但跑了一下回测,发现他的截图大概率是挑了一个最好的时间段展示。同样的策略,如果往前推三个月,收益是负的。

这就是我对AI量化的第一个认知:AI是好工具,但使用AI的人可以撒谎。

不过,这个实验让我对AI量化的可行性产生了真正的兴趣。

1.2 我的背景:不是量化专家

先说清楚我的背景。

我不是金融专业出身。大学在读,学的是计算机相关的方向。会写Python,懂基本的统计学,但对期权定价公式、GARCH模型这些东西完全不了解。

我的交易经验也很有限。买过几次BTC现货,做过几次合约,整体来说是亏钱的。跟大部分散户一样,追涨杀跌,情绪化交易。

但我有一个优势:我能把想法变成代码。这意味着我可以把自己模糊的交易直觉,变成精确的、可测试的、可执行的规则。

这就是我决定做这个实验的原因。不是为了暴富,是为了搞清楚一件事:一个普通程序员,用AI辅助,能不能在加密货币市场稳定赚钱?

1.3 实验设计

在开始之前,我定了几个规则:

资金:100U。这是我能承受全部亏损的金额。如果亏光了,就当学费。

周期:90天。太短看不出策略的有效性,太长我没有耐心。

标:BTC和ETH。不碰山寨币,因为山寨币的流动性太差,容易被操控。

记录:每笔交易都记录。进场理由、出场理由、盈亏、情绪状态。

不借杠杆:至少在前60天不用。等系统稳定了再考虑。

这些规则后来证明非常重要。尤其是"不借杠杆"这条,救了我好几次。

二、90天,三个阶段

2.1 阶段一:搭系统(Day 1-30)

我花了一整月做一件事:把交易逻辑翻译成代码。

这是我踩的第一个坑。大部分人一上来就想部署工具、跑模型、自动下单。我一开始也这么想的。

但后来想明白了:工具再好,你的规则如果是个垃圾,它只会更快地帮你亏钱。

所以第一个月,我只做三件事。

第一件:数据。

用Python写了一个数据采集模块。每4小时自动拉一次BTC和ETH的4小时K线(Open、High、Low、Close、Volume)。这个很简单,币安的公开API就支持。

但光有K线不够。我又加了两个数据源:

币安广场的热度数据。帖子量、评论量、点赞数。这些数据可以作为市场情绪的一个侧面指标。如果某个币突然讨论量暴增,但价格还没动,这说明有信息在传播但还没反映到价格上。

48小时OI(Open Interest)的变动。OI增加说明有人在开新仓。如果OI增加但价格没变,说明多空双方在某个价位达成了暂时的平衡。平衡一旦打破,通常会有比较大的行情。

所有数据每4小时自动更新,存到本地SQLite数据库。整个数据采集模块大概200行代码,Claude帮我写的,我自己review了一遍逻辑。

第二件:信号。

信号生成是整个系统的核心。我花了很多时间在这个上面。

我的基本思路是:不做预测,只抓异动。

预测市场方向太难了,尤其是短期。但异动是可以量化的。当市场出现异常波动时,通常意味着有新的信息在消化,价格即将发生变化。

具体规则是这样的:

24小时波动率突然翻2倍以上。这是第一个条件。波动率可以用标准差计算,也很简单。

OI在增加但价格还没反应。这是第二个条件。说明有人在布局,但价格还没有被推动。

价格在4小时K线的布林带上轨附近。这是第三个条件。说明短期动能偏强。

三个条件同时满足时,系统生成一个"异动信号"推送到Telegram。

我不做多的信号,也不做空。只是告诉你"有事情在发生"。然后我自己判断要不要进场。

为什么这么做?因为第一个月我不想让AI帮我做决定。我需要对信号有体感。什么信号准?什么信号是噪音?这个体感只有手动执行才能建立。

第三件:风控。

风控规则很简单,但每一条都是用真金白银换来的:

单笔最多亏总资金的5%。如果你有100U,每笔最多亏5U。这意味着即使你连续错10次,你也只亏了50%。

单日最多亏10%。连亏3笔自动停手24小时。这条规则在第40天救了我一次,后面会讲。

每笔交易都有硬止损。绝不扛单。这个说起来容易做起来难,后面也会讲。

第一个月就这么过了。没有赚钱,也没有亏钱。但我搭出了一套完整的系统:数据采集→信号生成→手动执行→记录复盘。这个基础设施,后面两个月的实验全靠它。

2.2 阶段二:手动执行(Day 31-60)

第二个月,我严格执行AI推送的信号,手动下单,每笔都记录。

30天,22笔交易。

指标数值

交易次数22

胜率59%

平均盈利+8.3%

平均亏损-3.7%

盈亏比2.24:1

月收益率+31.2%

看着不错对吧?有个坑。

第40天,一笔BTC合约浮亏了12%。

事情是这样的。那天晚上10点,系统推了一个异动信号:BTC的4小时波动率突然从1.2%跳到了3.5%,OI在增加,价格在布林带上轨。三个条件全满足。

我进场做多,入场价67200,止损设在63840(-5%)。

接下来的4个小时,价格确实涨了一点,到了67800。我开始觉得这笔稳了。

然后凌晨2点,突然一波跳水。直接跌到了65800。

这时候我的浮亏是2.2%,还在止损线内。按规则,我应该什么都不做。

但我没有做到。

我打开了止损线,从-5%改到了-8%。价格继续跌到65200。我又改到了-12%。最后价格在65100附近止跌,我的浮亏定格在-12%。

AI给的信号没问题。进场的时机也没问题。是我自己手贱。

这就是AI量化最有价值的地方——不是帮你赚更多,是阻止你犯蠢。

从那天起,我做了两个决定:

第一,下单也交给脚本。不再手动操作。信号生成→自动下单(带硬止损)→自动止盈止损→推送通知。全程无人值守。

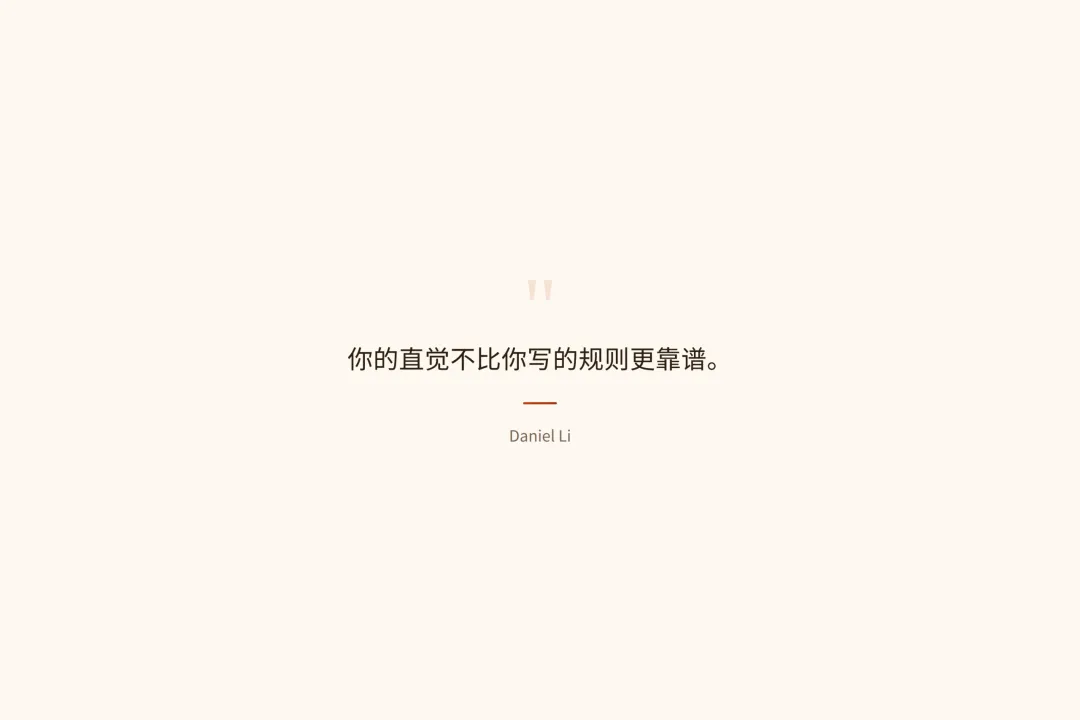

第二,写了一行注释贴在显示器边上:"你的直觉不比你写的规则更靠谱。"

2.3 阶段三:半自动化(Day 61-90)

后30天,系统变成了全自动管线:

数据采集 → 信号生成 → 自动下单(带硬止损)→ 推送通知

我每天只做两件事。看一次日报。每周review一次规则。

18笔交易:

指标数值

交易次数18

胜率61%

平均盈利+7.1%

平均亏损-3.2%

盈亏比2.22:1

月收益率+24.8%

收益降了。从31.2%降到了24.8%。

但回撤从-12%控制到了-4.7%。

我觉得这个更重要。赚得少一点但晚上睡得着觉,才是能长期跑下去的策略。

这个阶段我做了几个优化:

加了时间过滤。只在北京时间14:00-22:00之间交易(对应美盘活跃时段)。凌晨和亚盘波动率太低,假突破太多。这个优化把无效信号减少了大约40%。

加了信号强度分级。三个条件全满足是A级,只满足两个是B级。B级信号仓位减半。这个优化让最大回撤进一步降低。

加了每周回顾机制。每周日花30分钟回顾本周的交易,看看有没有规则需要调整。大部分时候不需要改,但偶尔会发现一些边缘case。

2.4 三个月完整数据

指标阶段一阶段二阶段三总计

天数30303090

交易次数0221840

胜率—59%61%60%

月收益率0%+31.2%+24.8%+56%

最大回撤—-12%-4.7%-12%

总收益100U131U163U185U

注意阶段一的0%不是亏损,是我没做交易,纯搭系统。

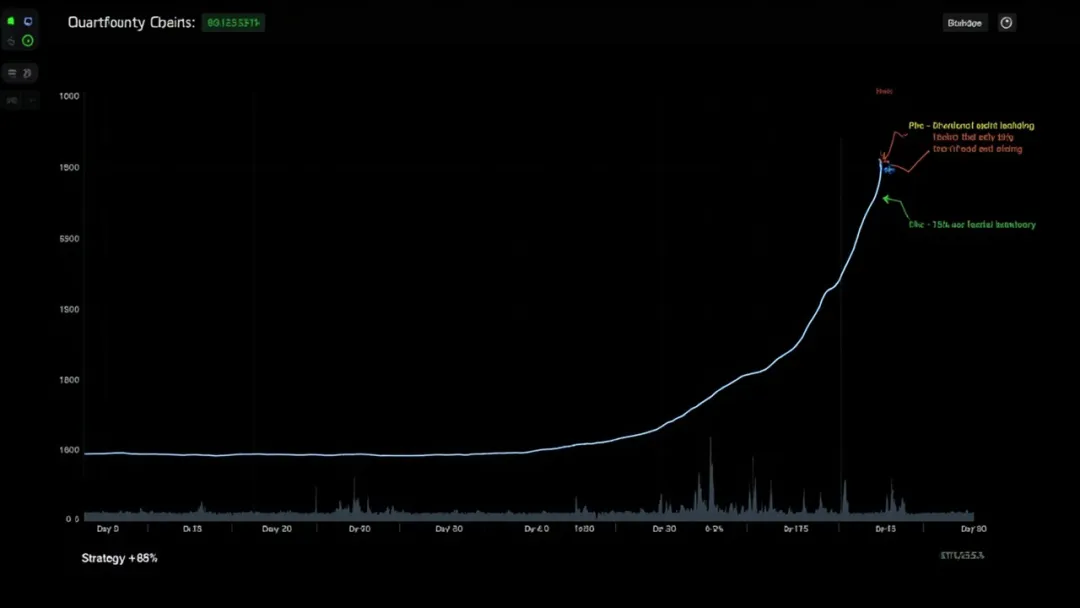

三、90天到底赚了多少

总收益:100U → 185U,+85%。

同期BTC涨了约15%。我的策略跑出了约70%的超额。

但这个数字需要客观看待。我不能只说好看的,不说难看的。

3.1 这个收益是怎么来的

85%的收益可以拆解成几个部分:

BTC本身的涨幅贡献了约15%。如果我什么都不做,只是100U买入BTC拿着不动,到第90天大约是115U。

信号捕捉贡献了约30%。异动信号让我抓住了几次比较大的行情。比如第52天的一笔ETH做多,单笔收益+12.3%。第67天的一笔BTC做多,单笔+9.8%。这几笔大赚拉高了整体收益。

盈亏比贡献了约20%。平均盈利是平均亏损的2倍多。这意味着即使胜率只有60%,长期下来也是正收益。这是数学决定的,不是运气。

风控减少了约15%的亏损。如果没有硬止损,第40天那笔亏损就不止-12%了,可能是-30%甚至更多。没有"连亏3笔停手"规则,情绪化追损可能让亏损更大。

3.2 我必须说清楚的事情

第一,这个收益是建立在正确的风控上的。如果第40天那次扛单没有被止损,数字会难看得多。风控不是限制了收益,是保住了本金。

第二,策略容量有限。100U的小资金,滑点影响不大。但如果资金量到1000U,滑点就会吃掉一部分利润。到1万U,影响就更明显了。这是一个 scalability 的问题,小资金策略不一定能线性扩展。

第三,市场环境有影响。过去三个月市场波动率较高,异动捕捉策略天然占优。如果是低波动的震荡市,或者持续下跌的熊市,策略大概率失效。任何策略都有适用的市场环境。

第四,85%听起来不错,但绝对金额只有85U。这不够买一部手机。如果要靠这个谋生,需要的本金至少要大一个数量级。

四、五个真实认知

做了90天实验,我想分享几个认知。这些认知不是我编的,是数据告诉我的。

4.1 情绪隔离,是最大的价值

很多人以为AI量化最大的优势是"AI比人聪明"。

不是的。AI量化最大的优势是:它没有情绪。

回看我的交易记录,22笔手动交易的阶段,有一笔亏损的根源是我手动改了止损线。如果没有那次"手贱",阶段二的收益率可能接近40%。

人类交易者有几个几乎不可能克服的问题:

恐惧。浮亏的时候你不敢看盘。越不敢看越焦虑,越焦虑越可能做出错误的决策。

贪婪。赚钱的时候你想加仓。加仓的时机往往不对——你通常在已经涨了很多之后才想加仓。

疲劳。盯盘是体力活。连续看4个小时的K线,你的判断力会明显下降。AI不会累。

一致性。你周一的判断标准和周三可能不一样。因为你的心情、你的睡眠、你刚看到的新闻都会影响你的决策。AI永远执行同一套规则。

一个永远按规则执行的交易系统,长期看大概率跑赢70%的个人交易者。不是因为规则多高明,是因为大部分人根本做不到"永远按规则执行"。

4.2 AI不产生Alpha,纪律产生Alpha

这句话听起来像废话,但很多人搞混了。

Alpha是超额收益——跑赢市场的部分。

很多人以为用AI就能产生Alpha。但AI本身不产生Alpha。AI做的是把你的策略从"想起来执行"变成"不可动摇地执行"。这个转换本身就是超额收益的来源。

打个比方。你知道减肥的原理吗?少吃多动。所有人都知道。但有多少人做到了?

减肥不需要AI。你需要的是纪律。AI在量化交易里的角色也一样——它不给你策略,它帮你执行你已经想好的策略。

如果你的策略本身就是错的,AI只会更高效地帮你亏钱。

4.3 你得先有策略,AI才有东西执行

这是最容易被忽略的一点。

很多想尝试AI量化的人,上来就问"用什么模型"、"用什么工具"、"用什么框架"。

但很少有人问自己一个问题:你的交易逻辑是什么?

什么条件进场?什么条件出场?仓位多大?止损设在哪里?加仓规则是什么?

如果你连这些都说清楚,部署再好的工具也没用。

我的建议是:在写任何代码之前,先用Excel把你的交易规则写下来。每一行是一条规则,每一列是:条件、动作、原因。

写不清楚,说明你自己还没想明白。想不明白就上工具,结果大概率是更高效地亏钱。

4.4 手动执行至少30天,不要跳过

我第一个月没有让AI自动下单。很多人觉得这是浪费时间。

不是的。这一个月帮我建立了一件很珍贵的东西:对信号的体感。

什么信号准?什么信号是噪音?什么异动是真的有信息在消化,什么异动只是市场噪音?这些判断不是看文档能学到的,只有一笔一笔手动执行才能建立。

举个例子。系统推了一个A级信号(三个条件全满足),我进场了,结果亏了。后来回顾发现,那个时间点正好是美国公布CPI数据的前2小时,市场波动率异常高但方向不明。这是一个"假突破"的典型案例。

后来我在信号规则里加了一个时间过滤:CPI数据公布前后4小时不交易。这个规则避免了后面好几次类似的亏损。

如果我第一个月就让AI自动执行,我不会发现这个问题,因为我会把这些亏损归因于"策略本身的问题",而不是"特定市场环境下的问题"。

4.5 追求稳定性,别追求收益率

我第一个月的收益率(虽然没交易)如果按照信号回测,理论上可能有50%以上。因为当时没有仓位控制,每次都是满仓。

但第三个月我加了仓位管理后,收益率降到了24.8%。

收益率降了,但回撤也从-12%控制到了-4.7%。

哪个更好?数字上看,50% > 24.8%。但如果把最大回撤也考虑进去:

阶段二的收益回撤比:31.2% / 12% = 2.6

阶段三的收益回撤比:24.8% / 4.7% = 5.3

阶段三的"质量"其实更高。你能承受12%的回撤吗?如果不能,那31.2%的收益跟你没关系,因为你会在亏损12%的时候恐慌平仓,然后错过后续的反弹。

能长期跑下去的策略,比短期内暴赚但随时可能崩的策略,值钱得多。

五、给想开始的人五个建议

5.1 先用Excel写规则,别碰工具

什么条件进场?什么条件出场?亏多少止损?仓位多大?把这些写下来。

写不清楚,说明你自己还没想明白。想不明白就上工具,结果大概率是更高效地亏钱。

Excel的好处是:它会逼你把模糊的想法变成精确的规则。当你写完"如果X>Y且A

5.2 手动执行至少30天

每笔交易为什么触发?为什么赚了?为什么亏了?是信号问题还是执行问题?

这个体感只有手动操作才能建立。跳过这一步,你永远不知道系统哪里有bug。而且这30天会让你对自己的策略有真实的信心——不是"我觉得应该能赚"的信心,而是"我看到数据证实了这个逻辑"的信心。

5.3 从小资金开始,不借杠杆

我用100U开始。亏光了也不心疼。

很多人觉得100U太少,赚了也不多。但100U的意义不是赚钱,是验证。如果你的策略在100U上都不能稳定盈利,凭什么觉得在1万U上就行?

杠杆更不要碰。3倍杠杆意味着33%的波动就能让你爆仓。在加密货币市场,33%的日内波动不罕见。

5.4 每周回顾,持续优化

你的策略不是写完就不变的。每周花30分钟回顾本周交易,看看有没有可以优化的地方。

但要注意一个陷阱:不要过度优化。如果你的规则越来越多,越来越复杂,它可能只是"过拟合"了历史数据,而不是真正找到了有效的规律。

我的原则是:每次只改一个变量,改完观察至少两周,确认有效再保留。

5.5 追求稳定性,别追求收益率

我第一个月收益率更高,但回撤也大。第三个月收益低了,但风险可控了。

能长期跑下去的策略,比短期内暴赚但随时可能崩的策略,值钱得多。

最后说一句。

AI量化不是印钞机。它是一个纪律执行器。它不会让不懂交易的人变高手。但会让有交易逻辑的人,少犯蠢。

长期来看,少犯蠢就是最大的优势。

纪律,才是复利的源头。

免责声明:本文仅为个人实验记录,不构成投资建议。加密货币交易风险极高,请根据自身情况谨慎决策。