夜雨聆风

夜雨聆风你是不是也这样:

工资一发,看着挺开心,

花呗一还、房租一交、外卖一点,

没到月底,钱就没了。

想存点钱,总觉得工资太低,根本存不住

照着做,月光族也能稳稳存下钱

真的,别再信“工资低存不下钱”这种鬼话了。

我身边大把月薪三四千的姐妹,一年照样存下大几千;也有月薪七八千的,到月底依旧空空如也。

差别根本不在赚多少,而在钱一到手,你怎么分。

先记住一句话:先存钱,再花钱

90%的人存不下钱,就错在顺序搞反了:

- 错误顺序:赚钱→花钱→剩下的再存

- 正确顺序:赚钱→先存→再花剩下的

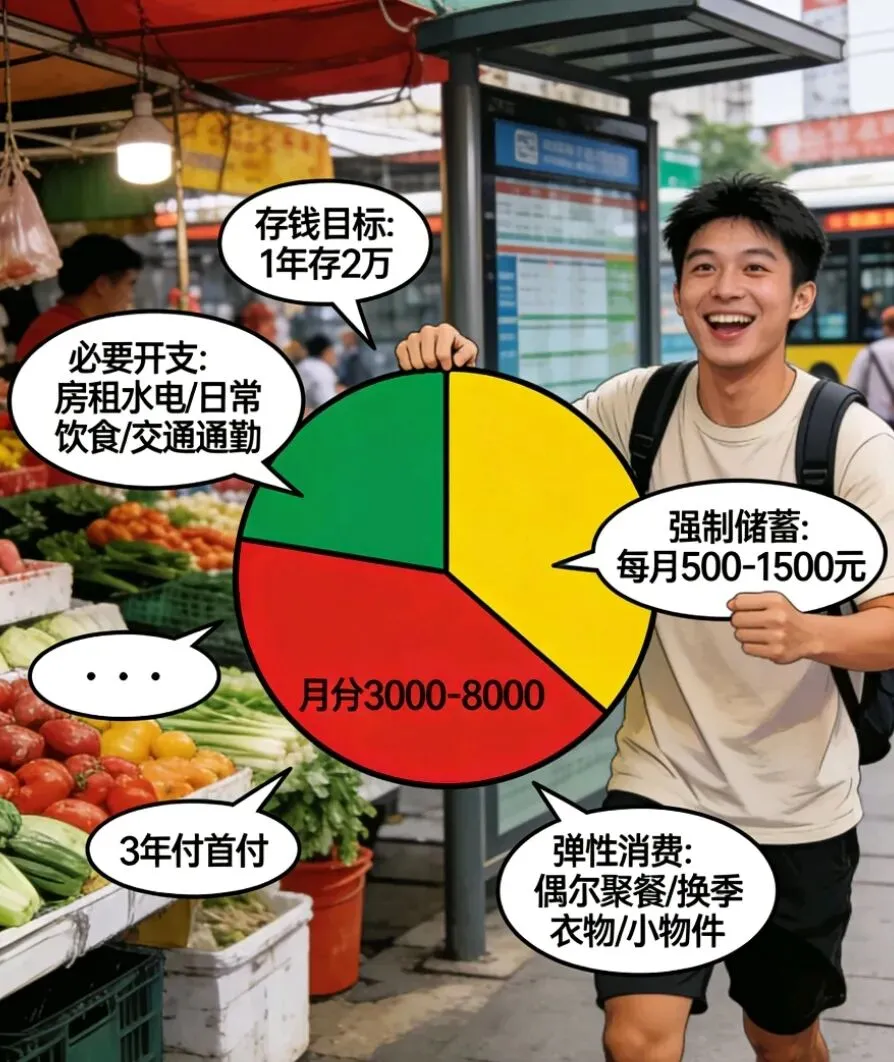

就用最简单、最接地气的532分配法!

- 50% 生活必需(房租吃饭交通)

- 30% 随便花(奶茶聚餐买衣服)

- 20% 强制存(雷打不动,死都不动)

不用怀疑,就这个比例,最适合咱们普通人。

直接照搬!

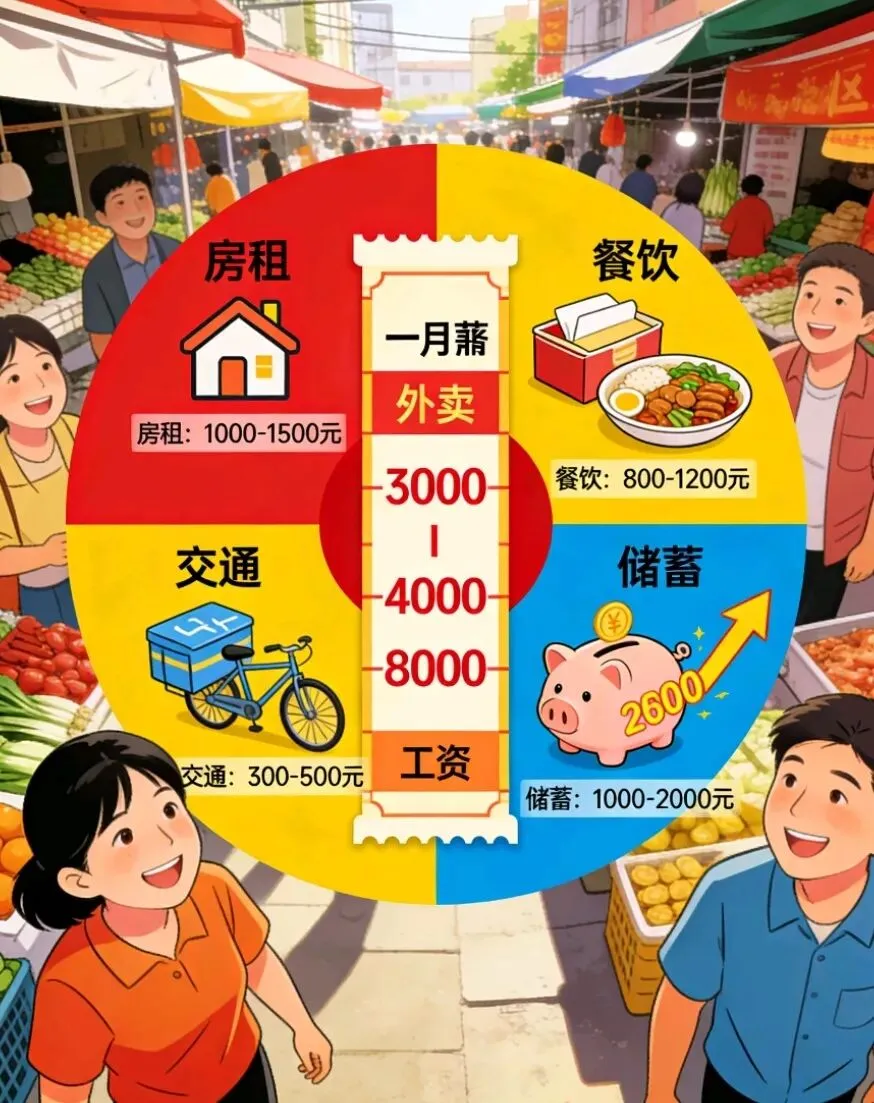

3000–8000全档位明细

① 月薪3000–4000

先稳住,不负债,还能存

- 强制储蓄:600–800 元

发工资当天立刻转走,别犹豫。

- 必要开销:1500–2000 元

房租、吃饭、交通、话费、日用品,只花这些。

- 灵活开销:900–1200 元

奶茶、零食、偶尔聚餐、平价衣服,都在这儿花。

这一档的关键:

不苦、不抠、不乱花,慢慢就有存款。

② 月薪4000–6000

生活舒服点,存钱不耽误

- 强制储蓄:800–1200 元

- 必要开销:2000–3000 元

吃得好一点,住得舒服一点,不用死磕最便宜。

- 灵活开销:1200–1800 元

看电影、护肤、买衣服、小短途,完全够。

这个收入最容易逆袭:

稍微克制一点,存款肉眼可见变多。

③ 月薪6000–8000

稍微管一管,一年存出小底气

- 强制储蓄:1200–1600 元

- 必要开销:3000–4000 元

生活品质明显上来,不用为一顿饭纠结。

- 灵活开销:1800–2400 元

社交、穿搭、护肤、爱好,基本都能满足。

很多人月薪七八千还月光,

就是没把这20%死死守住。

3个执行细节,做到就一定能存住!

1. 工资到账,3分钟分完

别等、别拖、别心软。

- 20% → 转到不常用银行卡

- 50% → 日常开销

- 30% → 娱乐消费

眼不见,心不烦,自然花不到。

2. 关掉花呗、白条、信用卡循环

你以为在花钱,其实在花未来。

普通人存钱第一步:

只花已经到手的钱。

3. 灵活钱没花完,别“奖励自己”

剩了几百,别去大吃一顿、乱买一通。

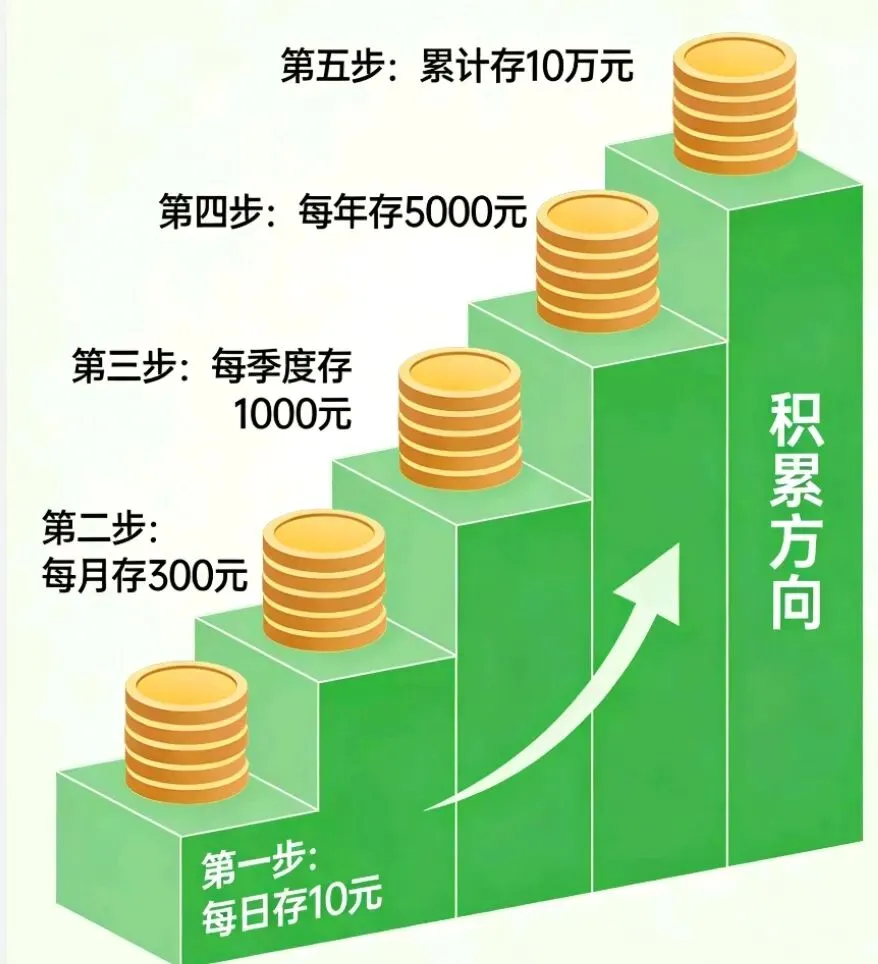

要么滚到下个月,要么直接存起来。

小钱攒着攒着,就成底气。

最后说句实在的,

月薪3000–8000,

是大多数普通人最真实的日子。

我们不用跟年薪几十万的比,

只跟昨天的自己比:

这个月比上个月多存一点,就是赢。

你存的不是数字,是:

- 生病不用慌

- 辞职不用怕

- 喜欢的东西不用犹豫太久

- 回家能给家人买点像样的礼物

从这个月发工资开始,

别再全放一张卡里乱花。

就按这个模板分,

坚持半年,你一定会回来感谢自己。

你月薪多少?

最难控制的是吃饭、网购还是社交?

评论区留一句,我们一起打卡存钱吧。