夜雨聆风

夜雨聆风一、指标设置

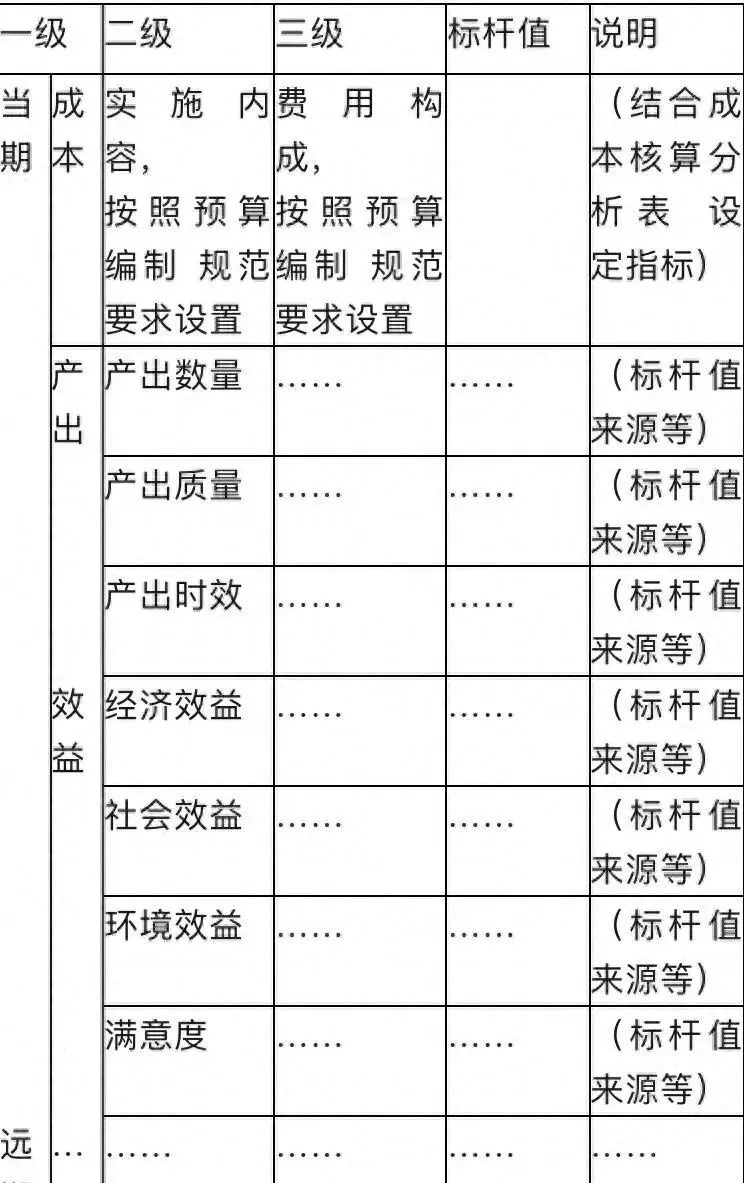

成本预算绩效分析指标包括成本指标、产出指标和效益指标三类一级指标。一般各项指标均应当设置至三级指标明细,根据实际需求,相应设置四级等下级指标。

( 一)成本指标

成本指标反映预期提供的公共产品或服务所产生的成本。 应按照预算编制规范要求,在成本核算分析表的基础上设置相 应的二级指标和三级指标,二级指标应细化反映工作事项的具 体工作内容,三级指标应进一步列明每项工作内容的具体成本 内容。有需要的,应当从全生命周期的角度分析提供的公共产 品或服务,开展成本核算, 明确当年及以后一段时期内的成本投入情况。

( 二)产出指标

产出指标是对投入成本直接带来的预期产出的描述,包括 数量指标、质量指标、 时效指标等二级指标。产出指标的设置 应当与主要支出方向相对应,原则上不应存在重大缺项、漏 项。数量指标和质量指标原则上均需设置, 时效指标根据实际设置,不作强制要求。

1.数量指标。反映预期提供的公共产品或服务数量。应根 据财政支出内容设定相应的指标内容。数量指标应突出重点,力求以较少的指标涵盖体现主要工作内容。

2.质量指标。反映预期提供的公共产品或服务达到的标准 和水平。原则上工程基建类、信息化建设类等有明确质量标准的项目应设置质量指标,如 “设备故障率”等。

3. 时效指标。反映预期提供的公共产品或服务的及时程度 和效率情况。设置时效指标,需确定整体完成时间。对于有时 限完成要求、关键性时间节点明确的项目,还需要分解设置约 束性时效指标;对于内容相对较多并且复杂的项目,可根据工作开展周期或频次设定相应指标,如 “工程按时完工率”等。

(三)效益指标

效益指标是对预期产出所带来的预期效果的描述,包括经 济效益指标、社会效益指标、环境效益指标等二级指标。对于 具备条件的社会效益指标和环境效益指标,应尽可能通过科学 合理的方式,在予以货币化等量化反映的基础上,转列为经济 效益指标, 以便于进行成本效益分析比较。对于负外部性明显 的,应体现相关活动对社会公众福利、生态环境等方面可能产生的负面影响。

1.经济效益指标。反映相关产出对经济效益带来的影响和效果。包括相关产出在当年及以后若干年持续形成的经济效益,以及自身创造的直接经济效益和引领行业带来的间接经济效益。

2.社会效益指标。反映相关产出对社会发展带来的影响和 效果。用于体现实施当年及以后若干年在提升治理水平、落实 国家政策、推动行业发展、服务民生大众、维持社会稳定、维护社会公平正义、提高履职或服务效率等方面的效益。

3.环境效益指标。反映相关产出对自然生态环境带来的影 响和效果。 即对生产、生活条件和环境条件产生的有益影响和 有利效果。包括相关产出在当年及以后若干年持续形成的生态效益。

4.满意度指标。满意度指标是对预期产出和效果的满意情 况的描述,反映服务对象或受益人及其他相关群体的认可程度。如 “展览观众满意度” 、 “补贴对象满意度”等。

满意度指标一般适用于直接面向社会主体及公众提供公共 服务, 以及其他事关群众切身利益的支出,其他支出根据实际情况可不设满意度指标。

二、指标标杆值设定依据

标杆值通常用绝对值和相对值表示,主要依据或参考计划 标准、行业标准、历史标准或财政部和业务主管部门认可的其他标准进行设定。

1.计划标准。如各类规划、部门正式文件、有关会议纪要提及的计划或考核要求等。

2.行业标准。包括各项各级行业标准、 以及市场通行或公 认标准等。如涉及工艺、技术等指标时可采用,涉及成本指标时一般采用市场标准。

3.历史标准。可参考近三年指标平均值、上年值、历史极值等。

4. 类比标准。其他类似项目的参考情况等。

三、指标完成值取值方式

根据指标具体数值(情况) 的特点、来源等明确取值方 式。应在设置指标时一并明确有关取值要求和方法。 常用的方式有:

1.直接证明法。指可以根据外部权威部门出具的数据、鉴证、报告证明的方法,通常适用于常见的官方统计数据等。

2. 情况统计法。指按规定口径对有关数据和情况进行清 点、核实、计算、对比、 汇总等整理的方法。 多数成本和产出指标适用于本方法。

3.情况说明法。对于定性指标等难以通过量化指标衡量的 情况, 由主管部门或实施单位对指标完成的程度、进度、质量等情况进行说明并证明,并依据说明对完成等次进行判断。

4. 问卷调查法。指运用统一设计的问卷向被选取的调查对象了解情况或征询意见的调查方法。 一般适用于满意度调查等。

s.趋势判断法。指运用大数据思维,结合总体目标,对指 标历史数据进行整理、修正、分析,预判在全生命周期不同阶段的数据趋势。

成本预算绩效分析指标框架(参考)

成本预算绩效分析报告模版

一、基本情况

( 一)政策导向。

包括分析对象的设立背景、政策目标等。

( 二 )实施内容。

包括分析对象的主要实施内容、服务对象等。

(三)资金安排。

包括分析对象的资金安排情况、资金投入方式、资金来源等。

(四)业务管理。

包括分析对象的主要业务管理流程、各级管理主体及其主要职责等。

(五)其他情况。

基本情况中其他需要特别说明的事项,如有。

二、成本预算绩效分析

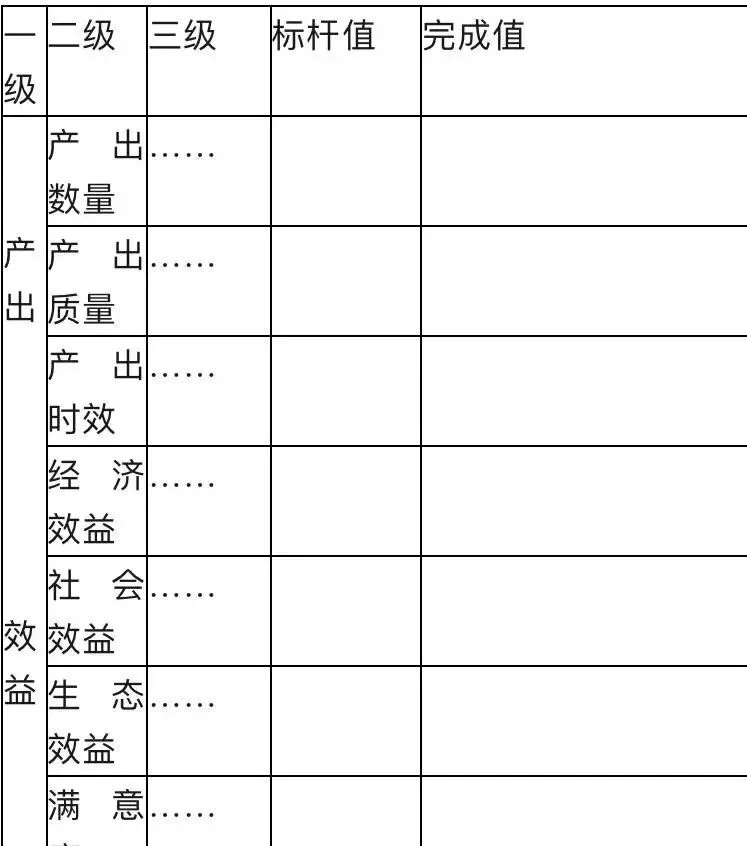

( 一)绩效分析。

对与后续成本效益分析紧密相关的产出和效益指标的实现情况,分类开展分析。重点关注效益实现情况,以及效益与产出的匹配情况。

绩效分析表

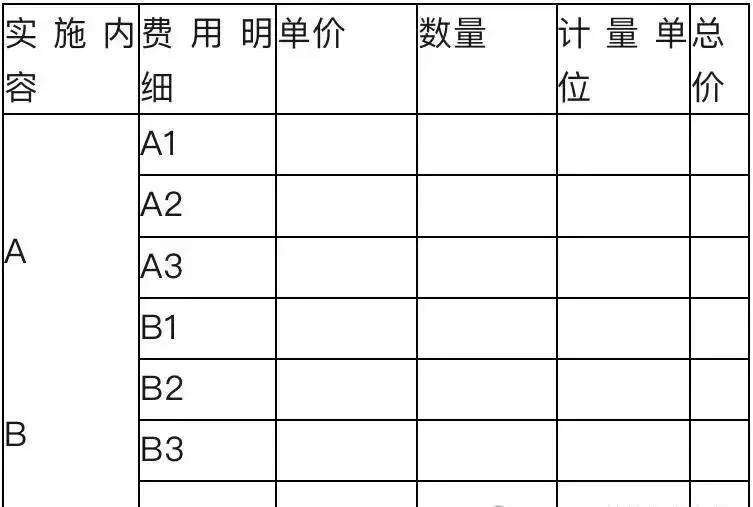

( 二)成本核算分析。

结合预算编制规范和需求,描述成本内容,分析成本构成和影响成本的关键因素。

成本核算分析表

注:实施内容对应预算编制二级构成;费用明细对应预算编制的三级明细。

(三)成本效益分析。

结合分析对象的绩效分析和成本核算分析情况, 明确选用的成本效益分析方法, 陈述分析过程, 明确分析结果。影响成本的关键因素可能出现较大变化的,应当对成本变动趋势进行分析。

(四)支出标准分析。

对可形成支出标准规范的,分析相应的支出框架和定额标准。

支出标准建议表

注:按照预算编制规范要求设置。如数量标准可确定,价格标准为通过数量标准推 算的,应一并填写数量标准;如否,可不填写数量标准。

三、存在问题及原因分析

影响成本、产出和效益的主要管理问题,并进行相应的原因分析。

四、有关建议

针对存在问题,提出针对性的整改建议或完善意见。

五、其他需要说明的情况

本次成本预算绩效分析工作的基本前提、重要假设、适用范围等

声明:“绩效评价资讯分享”微信公号刊载此文,是出于传递更多信息之目的。若侵犯了您的合法权益,欢迎致电17395656153,我们将及时处理