夜雨聆风

夜雨聆风

网贷、信用卡逾期后,你是不是总忍不住点开 APP,看看欠了多少、利息涨了多少?

我见过太多人踩坑:本来催收已经消停,手贱登录一次,电话立马炸锅,一天十几个甚至几十个,连紧急联系人都被打扰。

今天把真相说透:逾期后频繁打开贷款 APP,等于主动告诉催收:我在线、能联系、赶紧盯我。

一、你以为只是看欠款,其实是在 “报信”

贷款 APP 不是简单的工具,它一直在记录你的行为。

你登录、刷新、查看账单 后台立刻标记:用户活跃、可触达 这条数据直接同步给催收团队

原本可能暂缓催收的案子,瞬间变成重点催收对象。接下来就是:高频电话、短信轰炸、联系亲友、上门提醒,麻烦成倍增加。

你越点,催收越紧;你越紧,心态越崩。

二、天天盯欠款数字,只会把自己逼垮

打开 APP,你看到的只有:

本金 利息 罚息 违约金

数字每天变大,红色提醒刺眼,满屏催收通知。这些东西不能帮你少还一分钱,只会带来:

焦虑失眠 自我否定 情绪崩溃 冲动以贷养贷

勇敢面对债务,不是用自我折磨的方式。不看、不刷、不纠结,才是保护心态、留力气赚钱的正确做法。

三、逾期后最该做的:先卸载,再解决

1. 立刻卸载所有贷款 APP

不再登录、不再查看、不再刷新 切断 “活跃信号”,催收强度自然下降 避免情绪内耗,把精力放在赚钱上

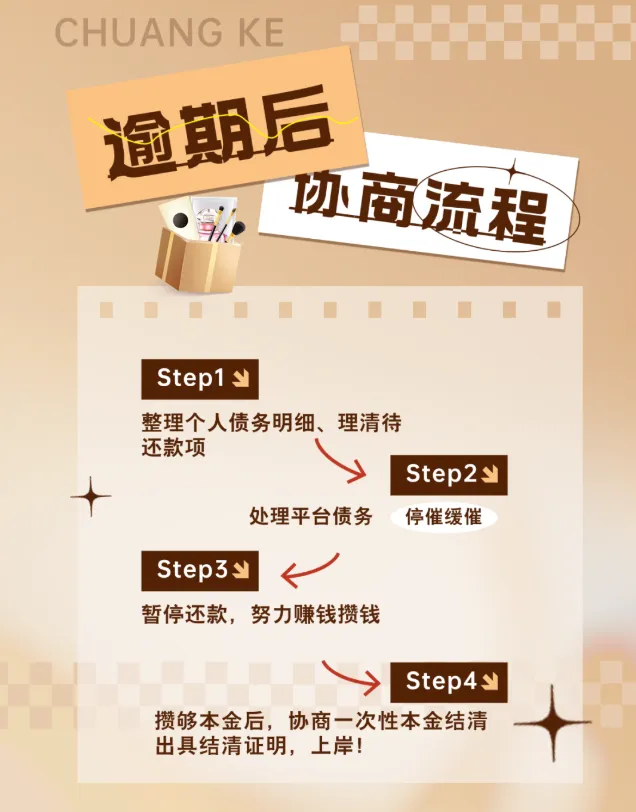

2. 主动协商,比被动挨催更有用

- 停催 / 缓催

:说明困难、表达还款意愿,申请暂停高频催收 - 本金结清

:有能力一次性还,可谈减免利息、罚息 - 信用卡分期

:申请延长分期,降低每月压力

平台和银行更愿意和有意愿、有行动的人沟通,而不是天天被骚扰、只会焦虑的人。

四、给逾期朋友的 3 条实在建议

不登录、不刷新、不对比卸载 APP,不看数字,不跟别人比进度,专注自己的节奏。

不逃避、不失联、不失联不接催收电话≠失联,但也不用每通都接。固定时间礼貌沟通,表明态度即可。

先保生活,再还债务吃饱、住好、有收入,债务才有还清的一天。先稳住现金流,再谈还款方案。

最后想说

逾期不可怕,可怕的是被数字和催收牵着走。别再用登录 APP 折磨自己,卸载 = 止损,协商 = 出路,赚钱 = 上岸。

只要稳住心态、理清债务、踏实赚钱,总有一天能彻底告别催收,重新轻松生活。