夜雨聆风

夜雨聆风征信报告上哪些信息是需要我们关注的呢?

现在查询电子版征信很简单,各大银行APP或者云闪付APP都可以查询到,但是等征信打开以后,很多朋友都一头雾水,不知道征信上面的内容究竟是好是坏,哪些信息需要重点关注?哪些内容又无关紧要?

本来没有那么困惑,看完反倒迷茫了。

今天就通过一篇文章教会大家看懂电子版征信,希望对朋友们有所帮助。

如果觉得对您有用的话,欢迎点赞转发收藏,如果有不同意见,也欢迎朋友们评论区留言,共同探讨!

废话少说,正文开始!

电子版征信报告跟纸质版详细报告主要信息体现是一致的,主要报告四个方面的内容:账户数,逾期记录(没有就不显示),在用贷款金额(负债),查询记录(机构以及个人查询),我们逐个分钟。

1.账户数

这个包含历史账户数和在用账户数,历史账户数是我们已经结清的贷款账户数量,在用贷款账户数就是我们仍在使用的贷款账户数量。

如图:

这个数量越多对征信影响越不好。

大家可以简单想一个道理:一个人经常向别人借钱,他的财务状况能不让人担心吗?

历史账户数多意味着我们过去某一段时间财务陷入过危机,对征信影响没有那么大。

在用账户数多就意味着“多头借贷”行为比较突出,也就是我们目前暂时比较“缺钱”,这个就比较严重了。

一旦出现账户数超过某个数值就会导致银行贷款/信用卡申请出现审批失败。

重要提醒:某些金融机构已结清的账户数有时是不会自动注销的,需要我们主动联系资方注销。

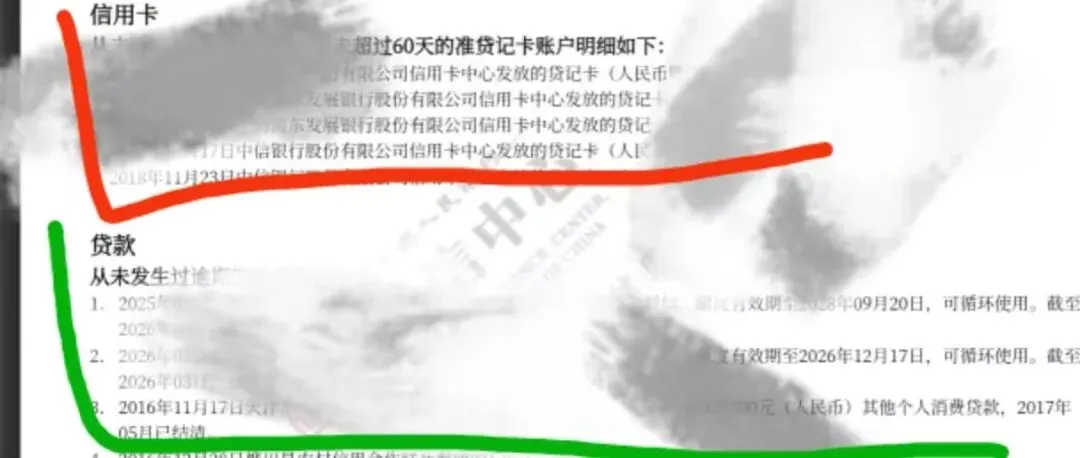

2.逾期记录

这个会提示逾期时间、结清时间但不会显示逾期金额,这也是我们经常数电子版征信报告信息不充分的原因。

一些金融机构的产品大纲对于逾期金额和逾期具体时间有要求。

3.负债(在用金融机构授信总额及明细)

所有金融机构(包含信用卡)的授信额度加在一起就是我们的授信总额,所有已用额度加在一起就是我们的负债本金总额,记住是本金,不包含利息!

负债越高风险越高这个道理大家都懂,还有几个重要数据——月还款金额、信用卡近六个月平均已用额度等重要信息电子版征信也是不体现的,这两个也是银行参考的重要指标。

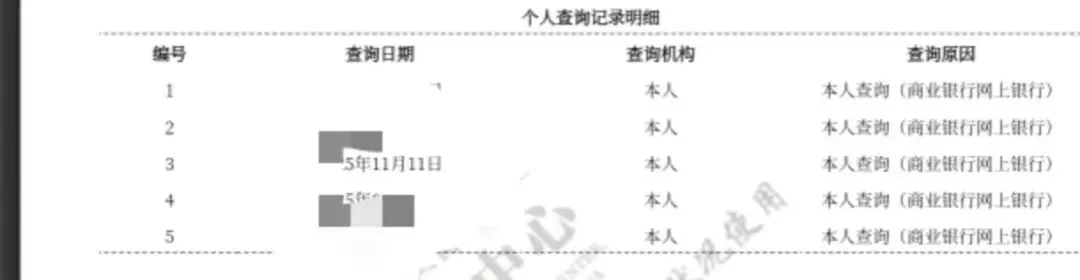

4.查询记录

这个包含两部分内容,一个是个人查询记录:

比如我们在某年某月某日自己查询了一次征信,报告上也能体现。

但这个记录对于征信的影响没有那么大,很多朋友数自己查询一次征信就会影响征信报告,这个完全是误解!

除非是特别严重的个人查询,比如我曾经遇到的一个案例:客户一天查询了9次,引发银行风控岗的注意,导致审批没有通过。

这部分最重要的影响在于金融机构的查询记录。

包含申请时间、金融机构名称、查询原因,我们从严重程度从高到低来说:

①查询原因

大致分为两大类——贷后管理和审批。

贷后管理:我们在用贷款所属的金融机构固定时间回看我们的征信情况,属于风控措施之一。

在用账户数越多,贷后管理越多,多头借贷现金流紧张的情况就越严重。

这种因为还好,选没有贷款审批类严重。

审批类查询:包含但不限于贷款审批、信用卡审批、担保资格审查、法人纸质审查等种类,名称不同本质上一样。

这个是各大金融机构的风控模型都会严格控制的指标。

类似于我们向邻居借钱,知道你借钱的邻居越多,你越不容易借到钱。

银行风控模型里对于审批次数是有明确要求的,比如当月不允许有3次审批类查询,3个月不允许超过x次查询,半年甚至一年。

②查询时间。

这也就是为什么你找到助贷公司会要求你在某个时间段内点贷款申请,在某个时间后就可以申请成功的主要原因就是通过计算查询次数在某天后就符合进件要求了。

③金融机构

相对来说没有那么重要,不过跟你合作的是大型国有银行还是小额贷款公司可以从侧面评估你的资质。

总结:

基本上电子版征信上述内容就能让我们清楚自己目前的征信情况,可是对于一些特殊情况比如征信花、有逾期、注销结清账户等,这个时候就需要纸质详细版报告才能找到问题。