夜雨聆风

夜雨聆风一、2026年电子行业:三大主线共振,业绩全面爆发

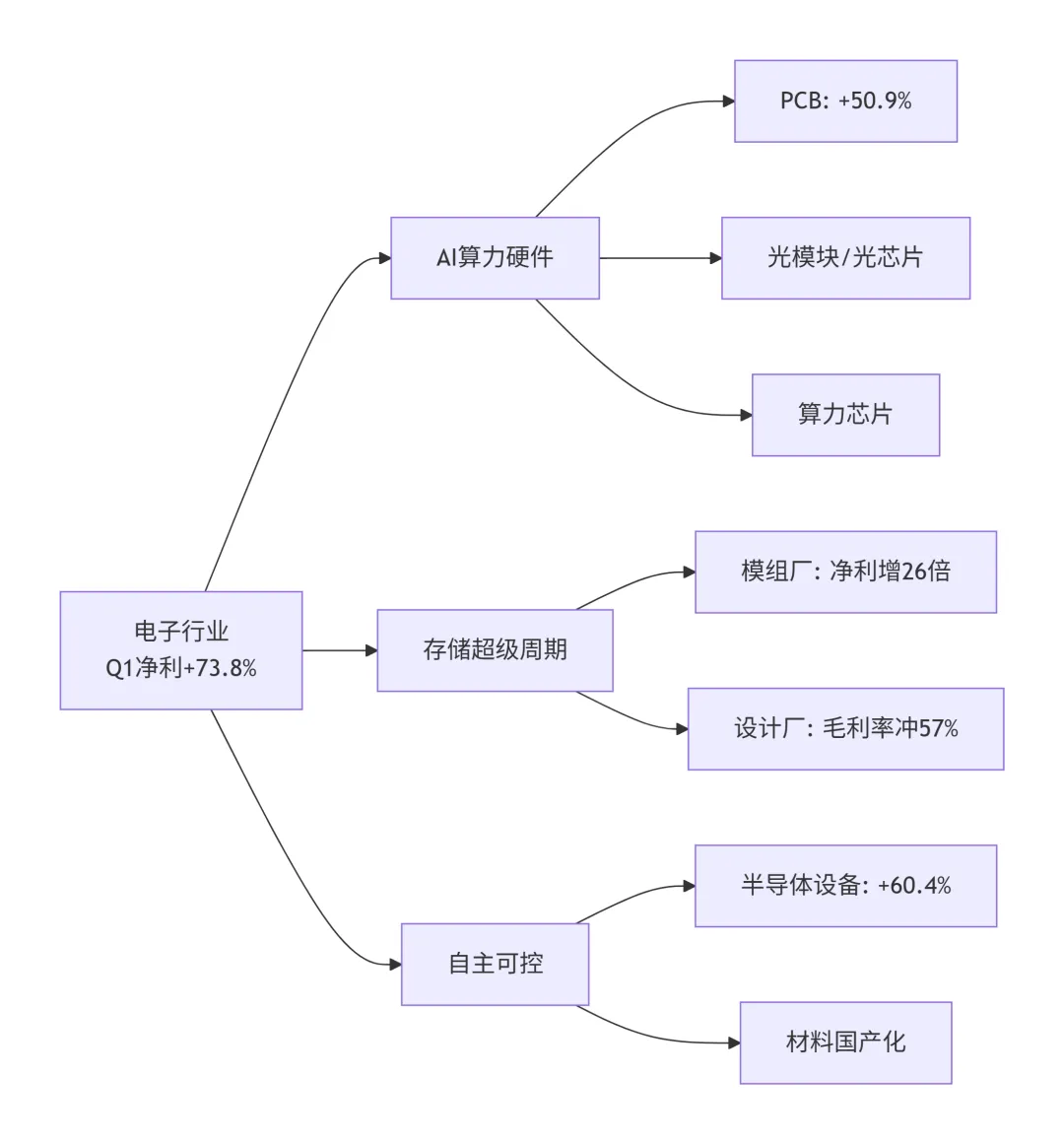

2026年一季度,电子行业交出历史最好成绩单:营收10866.93亿元,同比增长28.70%;归母净利润614.76亿元,同比暴增73.77%。国金证券明确指出,电子板块“涨价+AI+自主可控”是贯穿全年的强主线。

二、核心驱动逻辑

1. AI算力硬件:业绩最强增长极

2026年AI算力硬件正以“几何级”速度增长:

PCB板块:Q1净利润80.15亿元,同比+50.89%。英伟达GB200/300及北美云厂商ASIC芯片进入规模化交付,高多层、高阶HDI PCB需求呈几何级增长,AI相关高阶产线满产满销。电子布进入涨价周期,中材科技(AI电子布龙头)2025年净利+103.82%。

光模块:全球AI专用光收发模块市场2026年预计260亿美元(+57%)。源杰科技Q1净利+1153%登顶A股新股王,中际旭创净利+262%客户指引至2028年。

算力芯片:国产算力2026年进入放量大年,寒武纪、海光信息等持续受益。

2. 存储超级周期:涨价红利全面兑现

摩根士丹利预测,2026年HBM供给“充足率”仅2%,DRAM价格有望突破历史高点。

Q1业绩验证:存储芯片板块Q1净利润137.43亿元,同比暴增3735.90%,毛利率飙升至50.4%(同比+30.7pct)。

数据来源:

3. 自主可控:设备国产化加速

国内存储芯片需求爆发大力扩产,前期验证的高端核心设备陆续通过产线验收并结转收入。

半导体设备:Q1净利润44.46亿元,同比+60.42%

扩产主线:存储大幅扩产+先进制程突破+国产替代加速

4. 消费电子:果链稳健,端侧AI蓄势

苹果iPhone17销量淡季不淡,Q1 iPhone营收570亿美元(+22%)创Q1记录,立讯精密、蓝思科技等果链龙头持续受益。端侧SoC全面迈向“ALL IN AI”新阶段,瑞芯微、恒玄科技、泰凌微等迎来结构性机会。

三、核心股票名单(按细分领域)

1. AI算力硬件(最核心受益)

PCB/覆铜板(满产满销,量价齐升)

| 胜宏科技 | ||

| 沪电股份 | ||

| 深南电路 | ||

| 生益科技 | ||

| 东山精密 | ||

| 鹏鼎控股 |

光模块/光芯片(弹性最大)

| 中际旭创 | ||

| 新易盛 | ||

| 天孚通信 | ||

| 源杰科技 | ||

| 长光华芯 | ||

| 仕佳光子 |

算力芯片/租赁

| 寒武纪 | ||

| 海光信息 | ||

| 协创数据 |

2. 存储芯片(超级周期核心受益)

模组厂(业绩弹性最大)

| 德明利 | ||

| 江波龙 | ||

| 佰维存储 | ||

| 香农芯创 |

设计厂(高毛利率)

| 兆易创新 | ||

| 澜起科技 | ||

| 北京君正 | ||

| 普冉股份 |

3. 半导体设备与材料(自主可控核心)

| 北方华创 | ||

| 中微公司 | ||

| 拓荆科技 | ||

| 华海清科 | ||

| 中芯国际 |

电子布/新材料(AI PCB上游):

| 中材科技 | ||

| 菲利华 | ||

| 宏和科技 |

4. 消费电子与端侧AI(果链稳健+AIoT爆发)

| 立讯精密 | ||

| 蓝思科技 | ||

| 领益智造 | ||

| 华勤技术 |

端侧SoC(AI PC/手机/AI眼镜核心芯片):

| 瑞芯微 | |

| 恒玄科技 | |

| 泰凌微 | |

| 晶晨股份 |

四、投资主线总结

| AI算力硬件 | 胜宏科技、沪电股份、中际旭创、源杰科技 | |

| 存储超级周期 | 德明利、江波龙、佰维存储、兆易创新 | |

| 半导体自主可控 | 北方华创、中微公司、中芯国际 | |

| 果链/端侧AI | 立讯精密、蓝思科技、瑞芯微 | |

| AI电子布/新材料 | 中材科技、菲利华 |

五、2026年核心趋势

AI算力硬件全线爆发:英伟达Rubin及谷歌V8/亚马逊T3下半年大量出货,AI覆铜板/PCB/IC载板需求增长将加速

存储超级周期至少持续至2027年:HBM供给充足率仅2%,DRAM价格有望突破历史高点

自主可控进入深水区:存储IDM先进制程和3D堆叠技术加速突破,国产设备商订单能见度提升

下半年的分水岭:摩根士丹利警告,成本通胀可能在下半年开始压缩消费电子利润

端侧AI全面启航:AI手机、AI PC、AI眼镜、人形机器人四大终端齐发力,NPU架构成SoC标配

六、核心风险提示

七、一句话核心逻辑

电子行业2026Q1交出了历史最好成绩单——净利润+73.8%,AI算力硬件、存储超级周期、自主可控三大主线共振。PCB满产满销(净利润+50.9%),存储模组厂净利暴增26倍(德明利+4943%、江波龙+2644%),半导体设备盈利跃升(+60.4%),光芯片龙头源杰科技登顶新股王。摩根士丹利判断HBM供给充足率仅2%,涨价至少持续至2027年。AI正从“算力中心”向“端侧渗透”全面扩散——电子行业正站在历史级景气周期的起点。

注:股市有风险,投资需谨慎。以上仅为产业链梳理,基于公开信息及机构研报整理,不构成直接投资建议。