夜雨聆风

夜雨聆风关于精算制度汇编5.0

精算工作是围绕着监管制度展开的。深入理解精算制度,是实现课本知识与精算实务有效衔接的关键。为方便各位精算同仁们交流学习,Jackie 对精算相关规章制度分类排版并添加目录书签,整合为一个pdf 文件。

经过多年的更新,精算制度汇编5.0版已具备以下特色:

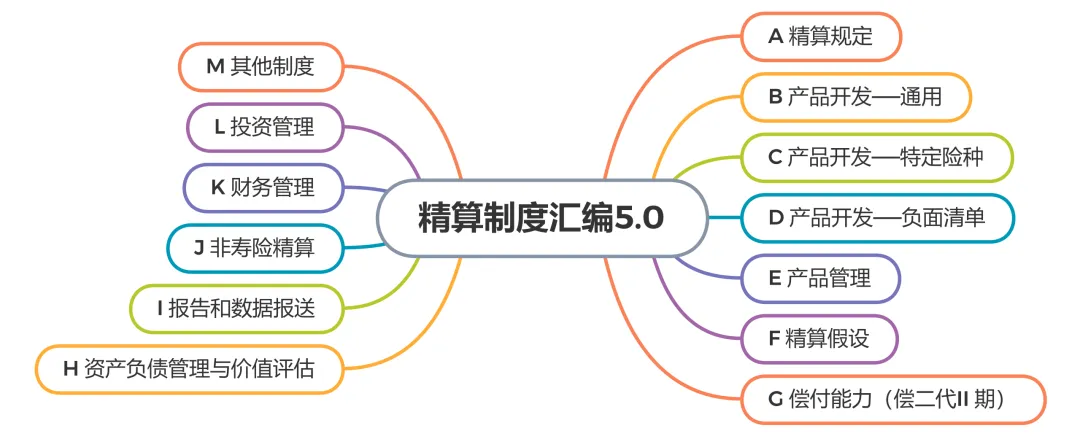

本资料的前言增加精算制度学习顺序推荐(5.0版),便于精算新人入门; 绝大多数图片版的制度已替换为文字版,方便Ctrl F 搜索关键词(仅个别找不到文字版的未替换); 监管制度已更新到2025 年,涵盖精算工作内容和保险公司经营管理实务; 优化排版,将各部分内容由A 命名到M,每部分的制度序号单独进行编号,更便于查阅; 中国精算师考试的正精算师阶段的9门课考纲涉及的监管制度文件已经全部整理进本制度汇编。

如需获取最新版精算制度汇编,在微信公众号【精算后花园】后台回复“精算制度汇编”,按步骤操作即可。也欢迎大家联系我的微信号 AGJackie,提供修改建议,每年 Jackie 都会更新一版并发布在微信公众号【精算后花园】。

本文件汇编的法规制度的主要来源为:国家金融监督管理总局。注意,本文件仅供交流学习,请勿作他用,准确内容请以监管部门官方发布为准。

精算制度学习顺序推荐

因制度汇编内容较多,Jackie 这里先给大家做个简单介绍,便于大家更快找到对应的内容。本文提到的制度均已在pdf中设置超链接,点击书名号内的文件标题可以直接跳转对应的页面。

先从Jackie 从事的寿险产品开发工作讲起。产品备案材料中,需要根据精算原理计算的指标主要包括保费、现金价值、法定责任准备金和新业务价值率。《普通型人身保险精算规定》最具有代表性,对应普通型人身保险的保险费、现金价值、法定准备金的计算。其余类型的产品,包括《分红保险精算规定》、《万能保险精算规定》、《投资连结保险精算规定》等,均整理在:A 精算规定。

产品设计形态和报送上需要满足的监管要求,按照产品类型,分别整理在:B 产品开发— 通用、C 产品开发— 特定险种、D 产品开发— 负面清单、E 产品管理。

产品开发时,使用的核心假设为:1 利率 2 发生率 3 费用率。

对于定价利率的监管上限,目前实施预定利率与市场利率挂钩及动态调整机制,对应的制度为《关于健全人身保险产品定价机制的通知(金发〔2024〕18 号)》和《关于建立预定利率与市场利率挂钩及动态调整机制有关事项的通知(金寿险函〔2025〕10 号)》。

发生率包括死亡率、疾病发生率、意外发生率等。其中,2025 版生命表自2026 年1 月1 日起实施,对应的制度为《关于做好《中国人身保险业经验生命表2025)》发布使用有关事项的通知(金规〔2025〕21 号)》和《关于发布《中国人身保险业经验生命表(2025)》的通知(中精协发〔2025〕80 号)》。重大疾病发生率对应的制度为《关于使用《中国人身保险业重大疾病经验发生率表(2020)》有关事项的通知(银保监发〔2020〕51 号)》和《中国人身保险业重大疾病经验发生率表(2020)》。意外发生率对应的制度为《关于发布《中国保险业意外伤害经验发生率表(2021)》的通知(中精协发〔2021〕14 号)》。

费用率的制定需要符合精算规定对不同险种的附加费用率上限要求,以及报行合一等规定。报行合一相关制度为:《关于规范人身保险公司银行代理渠道业务有关事项的通知(金办便函〔2024〕66号)》、《关于促进银行代理保险业务健康发展的倡议(中保协函〔2024〕21 号)》、《关于健全人身保险产品定价机制的通知(金发〔2024〕18 号)》、《关于进一步加强银行代理渠道费用管理有关事项的通知(金寿险函〔2026〕65 号)》、《关于推动深化人身保险行业个人营销体制改革的通知(金规〔2025〕13 号)》和《关于发布《人身保险产品费用分摊指引》的通知(中精协发〔2025〕86 号)》。

其他精算假设,如税收、免税比例、监管费、保险保障基金费率等,也均整理在:F 精算假设。

新业务价值率能够科学衡量新产品对保险公司的价值贡献,对应的制度为《精算实践标准:人身保险内含价值评估标准》。其中内含价值准备金和偿付能力准备金原理类似(主要差别是剩余边际),因此可以参考《保险公司偿付能力监管规则第3 号:寿险合同负债评估》。

偿付能力对应的制度整理在:G 偿付能力(偿二代II 期)。

资产负债匹配的内容,例如修正久期和有效久期等,见:《保险资产负债管理监管规则第4 号:人身保险公司资产负债管理量化评估规则》。

需要掌握的会计准则主要包括CGAAP 和IFRS17。自2009 年开始推行的会计准则(CGAAP)见《关于印发《保险合同相关会计处理规定》的通知(财会〔2009〕15 号)》和《《企业会计准则第25 号——原保险合同》和《企业会计准则第26 号——再保险合同》(财会〔2006〕3 号)》。而我国目前的新准则,即中国会计准则25 号(CAS 25),基本和国际金融报告准则17 号(IFRS17)一致,见《关于修订印发《企业会计准则第25 号— 保险合同》的通知(财会〔2020〕20 号)》及对应的《关于修订印发2023 年度保险公司财务报表格式的通知(财会〔2022〕37 号)》。