夜雨聆风

夜雨聆风

月初,一批 AI 算力产业链公司的 Q1 财报集中出来了。

数字很猛。

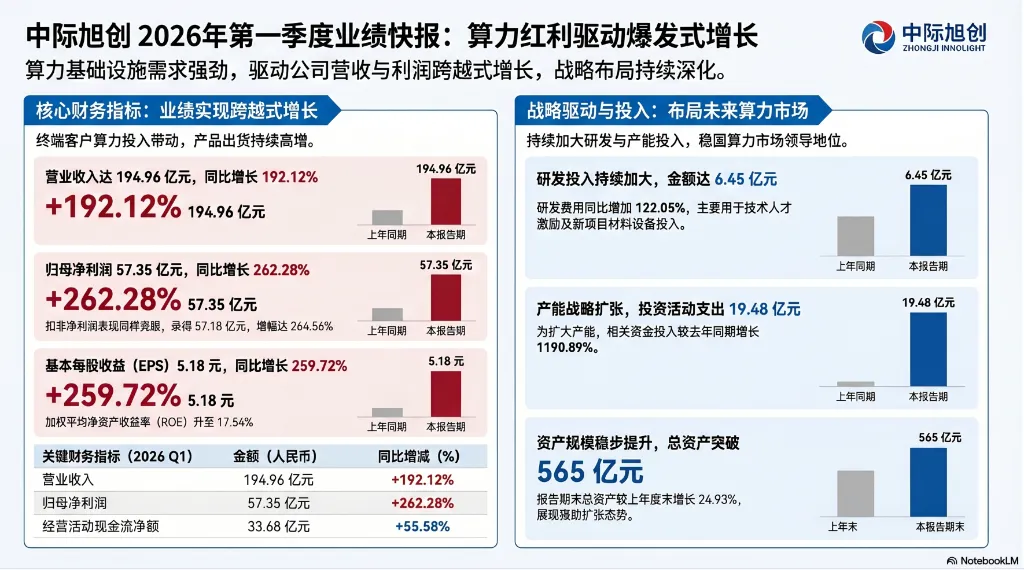

中际旭创 Q1 营收 194.96 亿元,同比增长 192%,净利润 57.35 亿元,同比增长 262%。台积电 Q1 营收 358.98 亿美元,同比增长 40.6%,毛利率高达 66.2%。源杰科技股价超越茅台,成为 A 股最新高价股。

光通信板块公募基金持仓占比从去年同期的 2.59% 飙升到 10.90%,创历史新高。

这些数字看着很热闹。

但如果你是一个 AI 创业者或者产业投资人,看完这些财报之后应该问的问题不是「哪只股票能买」,而是,这些钱是从哪里来的,沿着产业链是怎么流动的,流到你这一层还剩多少。

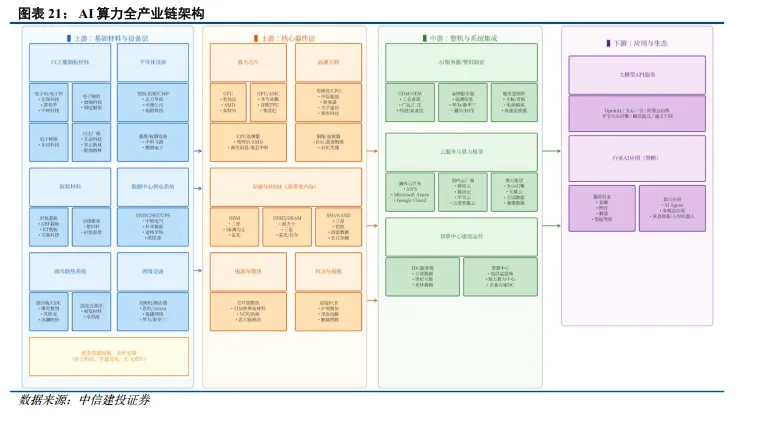

钱在产业链的哪一层

先看一张简化版的 AI 算力产业链分布图。

最上游是芯片设计和制造。台积电 Q1 毛利率 66.2%,英伟达更不用说。这一层的利润最厚,因为技术壁垒最高,供给最刚性。台积电 CoWoS 先进封装产能缺口超 30%,HBM4 订单排到 2027 年,SK 海力士新订单还在不断积累。 供不应求的格局短期看不到拐点。

中游是光模块、PCB、CCL、电子布这些核心器件。中际旭创 192% 的营收增速就在这一层。800G 向 1.6T 规格迭代,高端特种电子布供给缺口达 30% 到 50%,紧缺态势预计贯穿 2026 全年。 这一层也在赚钱,而且是涨价逻辑驱动的利润,不是纯粹靠走量。

再往下是服务器整机和数据中心。这一层就有意思了,浪潮信息 Q1 营收创新高,但利润没有同步跟上。一边是上游芯片和关键部件成本偏强,一边是下游头部客户采购集中、议价能力强,中游服务器厂商的利润空间被两端挤压。

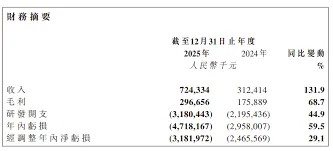

最下游是 AI 应用和模型公司。智谱 2025 年全年收入 7.24 亿人民币,同比增长 131.9%,但研发投入高达约 32 亿,每赚 1 元收入要投入 4.4 元研发费用。港股上市后股价涨了 15%,但年度利润依然是负数。

坦率的讲,这条产业链的利润分布非常不均匀。越往上游,利润越厚;越往下游,利润越薄。 上游是卖水的人,下游是淘金的人,而卖水的人赚得比淘金的人多得多。

一个反直觉的数据

按常理,模型越强、成本越低,下游应用层应该越赚钱。

但实际情况相反。

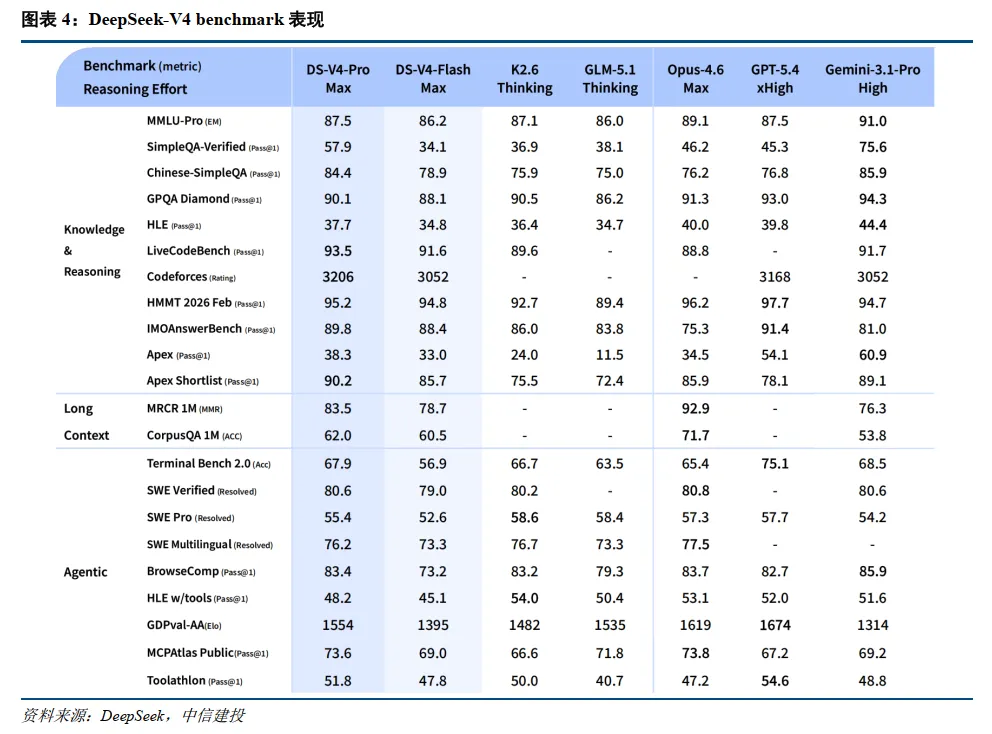

GPT-5.5 和 DeepSeek V4 几乎同时发布,两家都在强调推理成本的极致压缩。 DeepSeek V4 的百万 token 上下文推理计算量仅为 V3 的 27%,KV 缓存占用锐减至 10%。GPT-5.5 的百万 Token 调用成本降至前代的 1/35。

听起来下游应该受益,对吧?

但单次成本下降的结果,不是总支出下降,是 Token 消耗量指数级增长。 当 Token 成本极低时,开发者可以支持 AI 进行更复杂的长链条思考、多次自我校验与大规模 Agent 协作。

OpenRouter 数据显示,3 月 30 日至 4 月 5 日,中国 AI 模型的周调用量已突破 12.96 万亿 Token,是同期美国的 4.3 倍。 国内日均 Token 调用量突破 140 万亿。

智谱 Q1 API 涨价幅度高达 83%,仍呈现供不应求的局面。

这说明什么?算力需求不是在见顶,而是在因为成本下降而加速膨胀。 模型更强、更便宜,但总算力消耗更大,上游的订单反而更满。

这是一个典型的杰文斯悖论,效率越高,总消耗反而越大。

国产算力,一个正在发生的结构性变化

这轮 Q1 财报里还有一组数据值得单独拎出来。

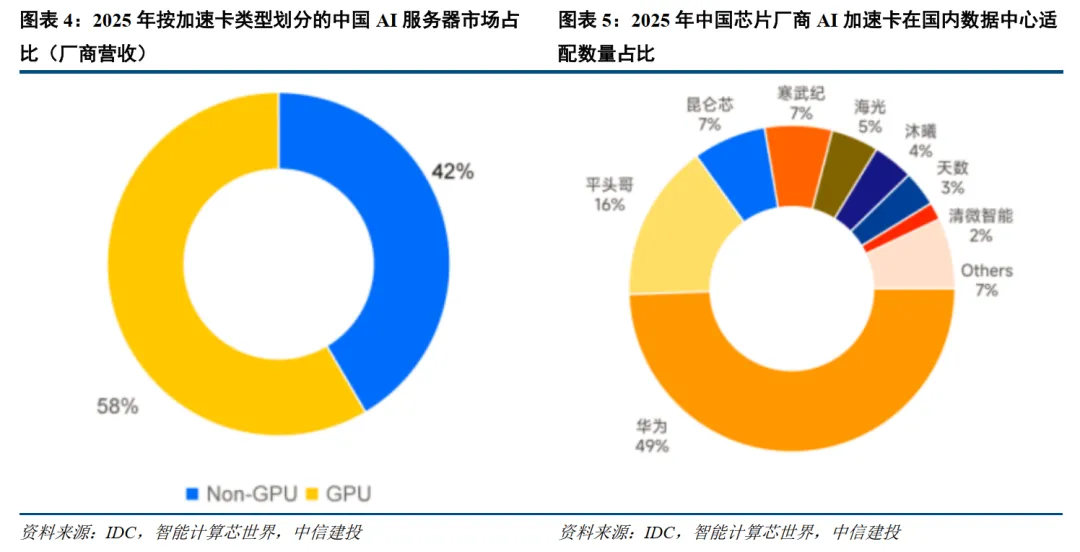

2025 年中国 AI 加速卡市场总出货量约 400 万张,国产芯片厂商拿下近 41% 的份额,总出货量达约 165 万张。 华为以约 81.2 万颗断层领跑,平头哥跃居次席,昆仑芯和寒武纪并列第三。

而曾经长期垄断国内市场的英伟达,出货约 220 万颗,市场份额近乎腰斩。

更值得关注的是,非 GPU 加速卡 AI 服务器市场占比已超 40%,差异化的非 GPU 技术路线,正成为中国实现算力自主可控的核心增长引擎。

结合上一篇文章提到的 DeepSeek V4 全面适配华为昇腾 950PR 芯片,这个趋势就更清晰了。国产算力栈不再是「政策支持的备选方案」,正在变成「商业理性的主动选择」。

对 AI 创业者来说,这件事指向一个具体的判断,未来 12 个月内,更多主流大模型会跟进国产算力适配。如果你的产品架构现在还完全依赖英伟达生态,是时候开始规划 B 方案了。

产业链正在发生三个方向的扩散

把 Q1 这批财报和研报放在一起看,能看出 AI 算力产业链的景气度正在沿着三条路径往外扩散。

供需缺口扩大,涨价逻辑向业绩兑现传导。

光模块 800G 向 1.6T 规格迭代,PCB 高多层板技术升级,高速 CCL 材料紧缺。这些环节的涨价不是成本驱动的被动涨价,是技术溢价驱动的主动涨价。头部厂商产能利用率维持高位,业绩兑现的确定性很强。 中际旭创 192% 的增速就是这条逻辑的直接验证。

新需求挖掘带来价值重估。

AI 服务器技术规格跃升,让一些原本处于产业链边缘的环节地位大幅提升。液冷散热和数据中心供电因为单机柜功耗跃升至百千瓦量级,从可选配套变成了必选基础设施。 CPU 也是,AI 推理负载爆发后,GPU 和 CPU 的比例从 8 比 1 接近 1 比 1,CPU 从边缘配套重新回归核心。

产能挤占导致长期稀缺。

AI 芯片对先进封装、HBM 等高端产能的占用是结构性的,不是短期库存周期波动。CoWoS 等 2.5D/3D 封装产能排期已延伸至 2027 年,HBM 产能占比快速提升并挤压传统 DRAM 供给空间。 这种挤占将演变为长期的资源配置格局重塑,相关环节的稀缺性从阶段性紧张转向了结构性特征。

给 AI 创业者和产业投资人的几个判断

MIST Ai 在做 AI 产业化服务的过程中,把这一轮 Q1 财报和产业数据拆开看了一遍,有些判断值得拿出来说。

上游在赚钱,但下游的商业模型还在验证期。

这是当前 AI 产业链最大的结构性矛盾。台积电毛利率 66%,中际旭创净利润增速 262%,上游赚得盆满钵满。但智谱每赚 1 块钱要花 4.4 块钱研发,商汤八年累计亏损超 560 亿。如果你在应用层创业,不要被上游的繁荣迷惑,你面对的是一条利润从上到下急剧递减的产业链。 变现能力,是当前阶段最核心的竞争力。

算力成本下降不等于总支出下降。

杰文斯悖论正在 AI 产业链里真实发生。模型推理成本在暴降,但 Token 消耗量在指数级膨胀,总算力支出只会更大,不会更小。 对创业者来说,不要因为 API 价格在降就觉得成本压力缓解了。你的用户量增长、功能复杂度增加、Agent 调用链变长,总支出大概率是上升的。

国产算力适配,不再是「可选项」。

国产 AI 加速卡份额 41%、英伟达份额腰斩、DeepSeek V4 跑通昇腾。这三个事实放在一起,意味着国产算力栈已经从「能用」进入到「好用」的阶段。 对正在做架构选型的 AI 创业团队来说,现在开始规划双平台适配,12 个月后会感谢自己。

关注产业链中那些「从边缘变成核心」的环节。

液冷散热、CPU、高端电子布、先进封装,这些环节过去不在 AI 投资的主叙事里,但 Q1 数据显示它们正在因为 AI 需求的结构性变化而获得重新定价。对产业投资人来说,这些「从边缘到核心」的转变,往往意味着估值重估的窗口。

说在最后

回到开头那个问题。

Q1 AI 算力产业链的钱,到底被谁赚走了?

答案很清晰。上游芯片和核心器件赚走了最多的利润,中游服务器被两端挤压利润薄,下游应用和模型公司还在烧钱换增长。

这条产业链的利润分布,跟大多数人直觉中「AI 应用最赚钱」的认知是反过来的。

对 AI 创业者来说,这不是一个悲观的结论,而是一个务实的提醒。知道钱在哪一层,才知道自己的位置在哪里,才知道接下来该在哪个方向上使劲。

2026 年,AI 产业已经从「讲故事」进入了「看账单」的阶段。

账单最实在。