夜雨聆风

夜雨聆风一、业务与产品构成

电子电路产品:收入256.2亿元,占比63.85%,毛利率17.59%,是公司核心业务,应用于消费电子、通信设备、汽车电子等领域。

光电显示模组:收入59.86亿元,占比14.92%,毛利率5.18%,主要涉及LED显示器件、触控模组等。

精密组件产品:收入59.30亿元,占比14.78%,毛利率9.22%,涵盖精密金属/塑胶结构件,应用于通信、新能源等领域。

光模块:收入14.36亿元,占比3.58%,毛利率36.74%,是公司新兴高增长业务,受益于AI光通信需求爆发。

其他业务:收入11.53亿元,占比2.87%,毛利率-20.73%,包含部分探索性业务。

二、股价彪涨原因

AI光模块业务爆发:公司通过收购索尔思光电,形成“光芯片+光模块+AI PCB”全流程能力,2026年一季度光模块收入同比翻倍,成为核心增长极。

业绩超预期:2026年一季度归母净利润预计同比增长119%-152%,远超市场预期,叠加AI产业对光模块、PCB的旺盛需求,推动股价上行。

机构认可度高:多家头部券商发布积极评级,市场关注度提升,资金追捧“AI+光通信”概念。

并购驱动增长:公司通过精准并购(如索尔思光电、GMD集团)快速切入高景气赛道,实现业务转型与业绩跃升。

三、近五年财报分析

模块1:成长性分析(图1)——营收增长稳健,净利润波动较大

从近五年的营收和净利润增长情况来看,东山精密的营收保持了较为稳健的增长态势,从2021年的约300亿元增长至2025年的约400亿元,年复合增长率约为7.5%。然而,净利润的增长则呈现出较大的波动性,2022年净利润同比出现-0.67%的负增长,2024年更是大幅下滑44.78%,2025年虽有所回升,但仍未恢复到2021年的水平。

这种波动主要源于几个方面:一是电子电路行业竞争激烈,原材料价格波动和产能扩张导致毛利率承压;二是公司在新兴领域的投入较大,短期内对利润造成一定影响;三是宏观经济环境和行业周期的影响,如2024年全球经济放缓和消费电子需求疲软,对公司业绩造成冲击。

模块1:成长性分析(图2)——ROE持续下滑,盈利能力承压

净资产收益率(ROE)是衡量企业盈利能力的重要指标。从图中可以看出,东山精密的ROE从2021年的13.37%持续下滑至2024年的5.85%,2025年虽小幅回升至6.86%,但仍处于较低水平。

ROE的下滑主要受以下因素影响:一是销售净利率的下降,从2021年的5.85%降至2024年的2.95%,2025年虽回升至3.47%,但仍低于历史水平;二是资产周转率的降低,从2021年的81.36%降至2025年的75.52%,反映出公司资产运营效率有所下降;三是权益乘数的波动,虽然2025年权益乘数有所提升,但整体来看,公司对财务杠杆的运用较为谨慎。

模块2:盈利质量分析(图1)——毛利率和净利率双降,盈利质量下滑

从近五年的营收、毛利率、净利率和ROE变化趋势来看,东山精密的盈利质量呈现出下滑态势。毛利率从2021年的14.67%降至2025年的14.09%,净利率从2021年的5.85%降至2025年的3.47%,ROE也从2021年的13.37%降至2025年的6.86%。

毛利率和净利率的下降主要源于行业竞争加剧和原材料成本上升。电子电路行业属于资本密集型和技术密集型行业,随着国内厂商的崛起和海外厂商的降价竞争,公司面临较大的价格压力。同时,铜、金等原材料价格的波动也对公司的成本控制带来挑战。

模块2:盈利质量分析(图2)——经营现金流强劲,净现比高企

尽管盈利质量有所下滑,但东山精密的经营现金流表现却十分强劲。从图中可以看出,公司的经营净现金流从2021年的约15亿元增长至2025年的约45亿元,年复合增长率约为30%。净现比(经营净现金流/净利润)更是从2021年的172.47%飙升至2024年的459.52%,2025年虽有所回落,但仍高达381.00%。

高净现比表明公司的盈利质量较高,利润的现金含量充足。这主要得益于公司在应收账款管理和存货管理方面的优化,以及经营效率的提升。强劲的经营现金流为公司的发展提供了有力的资金支持,也为未来的投资和扩张奠定了基础。

模块3:财务健康排雷分析(图1)——资产负债率上升,有息负债率稳定

从近五年的资产负债率、有息负债率和商誉占净资产比变化趋势来看,东山精密的财务健康状况整体较为稳健。资产负债率从2021年的61.34%小幅上升至2025年的63.98%,但仍处于合理水平;有息负债率则保持在30%左右,波动较小;商誉占净资产比从2021年的5.83%降至2024年的4.61%,2025年虽有所回升,但仍处于较低水平。

资产负债率的上升主要源于公司业务扩张和资本开支的增加,但有息负债率的稳定表明公司对财务杠杆的运用较为谨慎,财务风险可控。商誉占净资产比的下降则反映出公司在并购整合方面的成效,商誉减值风险较低。

模块3:财务健康排雷分析(图2)——应收账款和存货占比上升,运营效率承压

从近五年的应收账款占营收比和存货占营收比变化趋势来看,东山精密的运营效率面临一定压力。应收账款占营收比从2021年的24.11%降至2024年的20.84%,2025年又回升至24.41%;存货占营收比则从2021年的22.19%降至2024年的20.84%,2025年又回升至22.25%。

应收账款和存货占比的上升主要源于行业竞争加剧和市场需求波动。为了保持市场份额,公司可能采取了较为宽松的信用政策,导致应收账款增加;同时,为了应对市场需求的不确定性,公司可能增加了存货储备,导致存货占比上升。这将对公司的资金周转和运营效率造成一定影响,需要公司加强应收账款和存货管理,提高运营效率。

投资分析模型-股票估值模型

从自由现金流折现(DCF)模型的估值结果来看,东山精密的每股内在价值为204.79元。

DCF模型的假设,高增长期年限为5年,高增长长期增长率为105%,过渡期年限为5年,永续增长率为2.50%,加权平均资本成本为10.00%。这些假设充分考虑了公司的发展阶段、行业前景和风险因素,估值结果较为可靠。

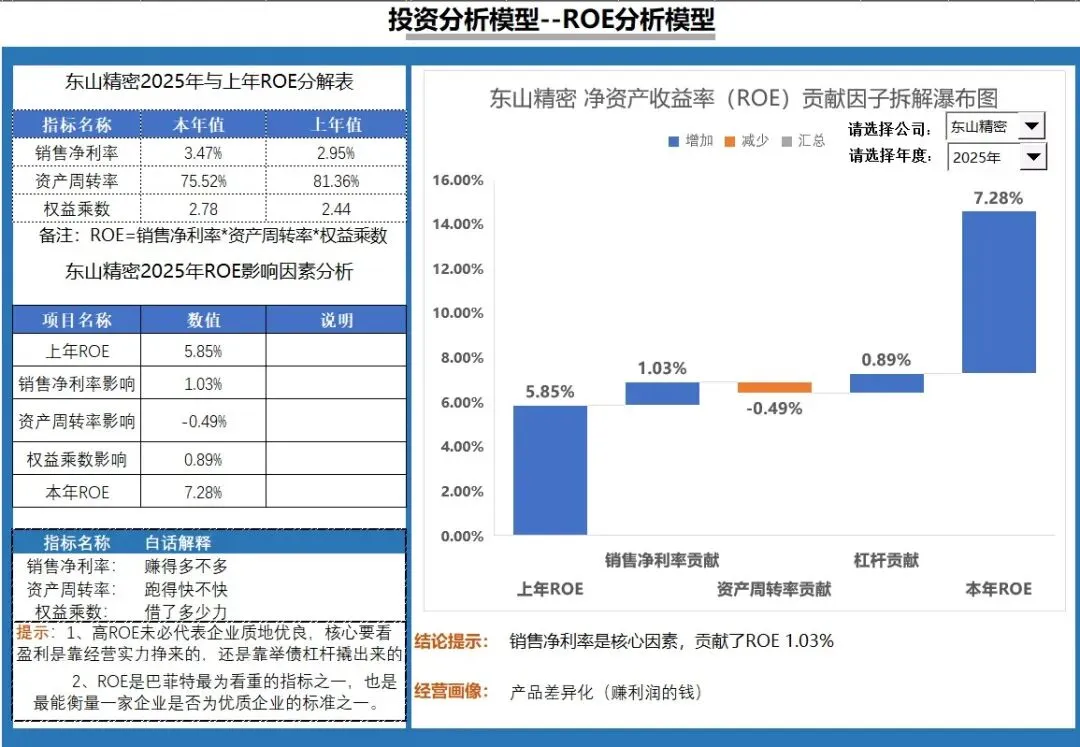

投资分析模型--ROE分析模型——销售净利率提升是ROE回升的关键

从东山精密2025年与上年ROE分解表来看,公司2025年的ROE为7.28%,较上年的5.85%有所提升。其中,销售净利率的提升是ROE回升的关键因素,贡献了1.03%的增长;资产周转率的下降对ROE造成了一定的负面影响,贡献了-0.49%的增长;权益乘数的提升对ROE有一定的正向作用,贡献了0.89%的增长。

销售净利率的提升主要得益于公司产品结构的优化和成本控制的有效实施。资产周转率的下降则反映出公司资产运营效率有所下降,需要公司加强资产管理,提高资产周转率。权益乘数的提升表明公司对财务杠杆的运用有所增加,但整体来看,财务风险仍处于可控范围。

综上所述,东山精密作为一家领先的精密制造企业,具备较强的技术实力和客户资源,业务前景较为广阔。虽然目前面临盈利质量下滑和运营效率承压等挑战,但通过优化产品结构、加强成本控制和提升运营效率,公司有望实现业绩的稳步增长。从估值角度来看,公司具备一定的投资价值,值得投资者关注。

仅个人观点,不构成投资决策。