夜雨聆风

夜雨聆风当下AI算力行情持续深化,中游PCB、光模块赛道持续走强,而上游核心材料的供需紧缺行情才刚刚启动。相比已经大幅上涨的PCB标的,AI高端铜箔板块目前估值更合理、上涨空间更充足,是当下性价比极高的细分赛道。

一、两大核心信号,实锤PCB产业链极致紧缺

本轮上游材料行情的爆发,并非题材炒作,而是由实打实的业绩与订单紧缺驱动,两大核心信号已经明确验证行业高景气度。

1、龙头业绩高增,行业景气度落地

台达一季报数据超预期,成为板块行情重要催化:营收增速突破50%,净利润增速接近50%,直接印证AI服务器PCB产业链的业绩兑现能力,行业高增长逻辑完全落地。

2、覆铜板交货周期暴涨,产能全面告急

目前市场终端订单反馈极度紧缺,客户预订覆铜板(CCL)的交货周期出现史诗级拉长:过往常规交货周期仅2周左右,如今普遍延长至6个月。

不止是CCL整体产能紧张,上游原材料紧缺问题更为突出,尤其是低膨胀系数T玻璃布等高端基材,处于供不应求、持续缺货的状态,整条PCB产业链的产能瓶颈彻底显现。

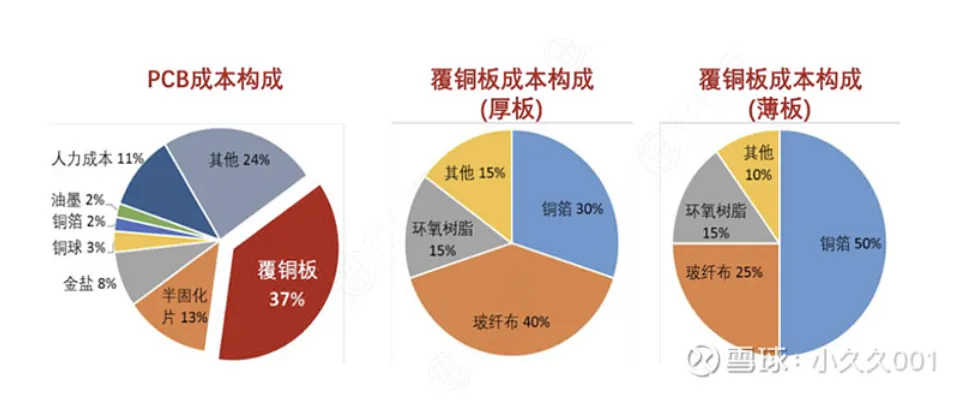

二、资金轮动逻辑:从PCB下游,转向上游铜箔

随着AI服务器PCB、高速板行情持续发酵,板块内多数标的已经累积不小涨幅。以行业优质标的宏和KJ为例,作为国内高端PCB、高速板核心企业,前期涨幅充分,短期性价比有所回落。

遵循A股科技行情下游扩散上游的经典轮动规律,当中游PCB产能、订单全面紧缺,资金必然向上游核心材料迁移。

AI高端铜箔作为PCB最核心的上游原材料,近期虽已有10%-20%的涨幅,但对比高位的PCB板块,目前整体估值仍处于合理区间,叠加极致的供需缺口,后续依旧具备充足上涨空间,是当下最优的细分布局方向。

三、核心壁垒:海外高度垄断,供需缺口持续放大

AI高端铜箔并非普通大宗商品,而是算力产业链的卡脖子核心材料,全球格局呈现极端垄断态势,短期产能无法快速扩张,供需缺口将持续扩大。

1、全球格局:日本三井一家独大

全球高端AI铜箔市场几乎被日本三井垄断,其高端AI铜箔产能全球市占率高达97%,拥有绝对定价权与产能话语权。其余古河、福田等海外企业合计市场份额不足10%,完全无法填补市场空缺,行业短期无新增产能对冲缺口。

2、供需数据:缺口逐年扩大,紧缺加剧

基于行业权威产能与需求测算,AI高端铜箔的供需失衡态势逐年恶化:

2026年(今年):月度需求约1850吨,月度有效供给仅1425吨,供需缺口超20%

2027年(明年):月度需求攀升至3000吨,月度供给仅2075吨,供需缺口扩大至30%

在全球龙头产能受限、无新增产能释放的背景下,高端AI铜箔供不应求的格局将长期延续,为板块持续涨价、业绩高增提供坚实支撑。

四、赛道细分:两类高端铜箔,技术迭代催生新红利

AI算力升级、光模块迭代(1.6T/3.2T)、芯片封装工艺升级,推动铜箔产品全面高端化,当前核心分为两大品类,成长逻辑各有侧重:

1、传统高端高速铜箔

主要包含HVLP铜箔、RTF涂覆铜箔,主打高频、高速、低损耗特性,适配传统高速PCB、高端通信电路,是当前AI服务器PCB的核心基础材料。

2、全新极薄载体铜箔(增量核心)

随着光模块速率持续提升、高端芯片封装工艺升级,行业对极薄载体铜箔需求爆发,成为本轮铜箔行情的核心增量赛道,也是技术壁垒最高、溢价能力最强的细分方向。

五、重大变革:定价模式彻底颠覆,摆脱铜价束缚

本轮AI高端铜箔行情最核心的质变,是行业定价逻辑彻底重构,彻底摆脱传统铜箔的周期属性,成长属性全面凸显。

1、传统铜箔定价

遵循铜价+固定加工费模式,价格完全跟随金属铜价格波动,盈利空间透明、受原材料制约极大,周期属性极强。

2、高端载体铜箔全新定价

极薄载体铜箔已切换为按平方米计价,基本不受铜价波动影响,定价核心由极致供需关系决定,具备极强的自主定价权。

真实市场案例足以验证这一逻辑:今年Q1铜价小幅上涨,普通铜箔每平米成本仅上涨1元,而三井主导的高端载体铜箔价格直接上调12%。

这意味着:高端AI铜箔不再是赚加工费的周期品,而是靠稀缺性赚溢价的成长品,盈利能力、估值体系将迎来双重重塑。

六、国产替代机遇:国内三强突围,承接千亿缺口

全球高端产能被海外垄断、供需持续紧缺的背景下,国产替代成为唯一破局路径。

此前国产AI铜箔未能爆发,核心是技术不成熟、无法匹配高端算力需求。如今国内三家核心企业已实现技术突破,在极薄铜箔、HVLP高端铜箔领域完成专项布局,技术壁垒彻底打通,具备规模化替代海外产能的能力。

随着下游AI算力建设持续提速、海外产能供给不足,国内高端铜箔企业将充分受益产能替代+价格上行+需求爆发三重红利,成为下半年AI上游最确定的细分主线之一。

七、总结:当下最优AI上游细分赛道

1、景气度确定:PCB、CCL全产业链缺货,交货周期大幅拉长,上游铜箔刚需爆发;

2、格局极致稀缺:海外巨头垄断97%高端产能,供需缺口逐年扩大,2027年缺口达30%;

3、逻辑质变升级:高端载体铜箔摆脱铜价周期束缚,供需定价带来持续溢价;

4、性价比突出:对比高位PCB标的,铜箔板块估值合理,叠加国产替代拐点,后续上涨空间充足。

整体来看,AI高端铜箔不是短期题材炒作,是产能紧缺+技术迭代+国产替代共振的年度级细分行情,当前仍是绝佳布局窗口。