夜雨聆风

夜雨聆风4月28号那天,如果你在盯美股盘面,大概会看到这样一幕:开盘没多久,芯片板块开始莫名其妙的往下跌。先是软银,哐哐往下砸,盘中最多跌了12%。然后Arm跟着跌了8%。甲骨文跌了7%,博通和AMD各跌了4%左右。

连英伟达都没扛住,跌了1.6%。

整个费城半导体指数那天跌了超过3%,纳斯达克被拖下水跌了1%。

你肯定在想,是不是出了什么大利空?倒也没有什么宏观数据发布,也没什么政策变化。炸掉这一切的,是《华尔街日报》(WSJ)当天发的一篇报道,内容关于OpenAI。更准确地说,是关于OpenAI的CFO萨拉·弗雷尔(Sarah Friar)在内部跟高管说的一些话。

这个人值得说一下。她之前是Square——就是后来改名叫Block的那个公司——的CFO,在硅谷金融圈口碑相当好,做事严谨,不是那种口无遮拦的人。2024年加入OpenAI之后一直负责管钱和融资。由她嘴里说出"可能付不起算力合同的钱"这种话,分量是不一样的——这不是随便什么人在走廊里抱怨两句,是管钱的人在对董事会级别的内部会议上说的。

· · ·

WSJ那篇报道说了什么

第一,OpenAI之前公开喊过的"2025年底ChatGPT周活破10亿"这个目标,已经放弃了。没有对外正式宣布放弃,就是内部不再提了。你翻翻OpenAI最近几个月的公开发言,确实没人再提这个数字。去年这个时候Altman还在接受采访时说这个目标"雄心勃勃但完全可以实现",现在这个话就当没说过。

10亿周活是什么量级?全球大约80亿人,10亿周活意味着每8个人里就有1个每周在用ChatGPT。微信花了十几年才做到这个渗透率,而且微信是社交工具,有极强的网络效应和粘性。ChatGPT是一个AI助手,普通人日常真没那么多场景需要打开它。你觉得这目标现实吗?反正OpenAI自己现在也觉得不现实了。

第二,营收目标没完成。WSJ说的是"显著低于内部预期",注意这个措辞,华尔街日报是很谨慎的媒体,用"显著低于"说明差距不是一点点。OpenAI的营收主要来自两块:ChatGPT的订阅费(Plus、Team、Enterprise)和API调用收入。订阅费这块,虽然总用户数还在涨,但付费转化率在下滑——不少用户试了Plus之后觉得没必要续费,退订了。API收入倒是增长比较快,但这块利润率低,算力成本高,基本是赚个吆喝。

第三,企业端市场被Anthropic反超了。这事其实已经有苗头了。Claude 3发布之后,不少企业客户就开始同时测试GPT和Claude,发现Claude在长文本理解和代码生成上表现相当好,而且价格明显便宜。更关键的是Anthropic在数据安全和合规上做得比OpenAI到位,企业合规部门天然更倾向选择他们。

· · ·

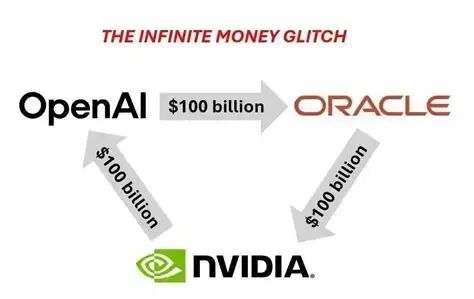

6000亿美元的算力合同

几件事加在一起,构成了WSJ报道里那个很不好看的画面:用户增长放缓、营收不及预期、客户在流失、竞争对手在追赶。然后弗雷尔就在这种氛围下说了那句话。她跟高管们说,如果营收增长继续不达预期,公司未来可能无法履行那些庞大的算力合同。

这句话为什么能炸出这么大的动静?

因为OpenAI已经签了多少算力合同呢——6000亿美元。其中光跟甲骨文一家的5年合作协议就占了3000亿。

3000亿美元。甲骨文2024年全年营收才530亿,这一单相当于他们六年多的总收入。

甲骨文为什么能拿下这么大一笔单子?说来话长。拉里·埃里森(Larry Ellison,甲骨文创始人)和萨姆·奥特曼私交非常好,两人经常一起出现在各种场合。埃里森公开说过AI是"人类历史上最重要的事",还在夏威夷自己的庄园里接待过Altman讨论AI合作。甲骨文在云计算市场上一直落后于亚马逊AWS和微软Azure,但他们在数据库和企业基础设施上有几十年积累,加上埃里森跟Altman这层私人关系,促成了这笔超级大单。

但现在OpenAI说可能付不起钱了。

你站在甲骨文投资者的角度想想,公司最大的订单,客户说可能违约,股价能不跌吗?

而且不光是甲骨文。整个算力供应链都被这一句话拉下水了。英伟达的GPU大部分卖给AI厂商,如果OpenAI要砍单,其他AI厂商跟着砍单怎么办?Arm的芯片架构授权收入跟AI芯片需求强相关。软银既是Arm的大股东,又是AI领域的大投资者,两边同时挨打。

· · ·

董事会和Altman的分歧

WSJ的报道还透露了一个更耐人寻味的细节:OpenAI董事会已经开始审查这些算力合同了,而且跟Altman在采购策略上存在明显分歧。

说白了就是董事会觉得Altman花钱太快了。

熟悉OpenAI历史的人都知道,董事会和Altman的关系一直很微妙。2023年底那次著名的"开除Altman又请回来"的闹剧,根源就是董事会对Altman的激进策略不满。当时闹了五天,最后Altman回来了,董事会换了一批人。但结构性矛盾并没有消失——Altman是那种"先干了再说"的人,喜欢大干快上、先把规模堆起来再算账;而董事会里那些有财务背景的成员更在意风险控制和投入产出比。

这次算力合同的争议,本质上是2023年那场冲突的延续。

· · ·

Altman画的饼,还能撑多久?

Altman之前一直在画一个很大的饼。他说要把算力堆到10的26次方FLOPS,要花几万亿美元建数据中心,还搞了一个叫Stargate的超级项目,号称要建成全球最大的AI基础设施。听起来很燃,但问题是钱从哪来?微软已经投了130多亿美元,也不能无限制地继续输血。OpenAI自己又不赚钱——2024年的亏损据估计超过50亿美元。

弗雷尔作为CFO,她看到的数字肯定比外面传的更清楚。当管钱的人说"可能付不起",那就不是可能,是真的已经在付得非常吃力了。

消息出来之后,Altman和弗雷尔赶紧发了个联合声明,说WSJ的报道"不准确",算力采购方面"董事会和管理层完全一致"。

但市场显然没信。软银当天跌12%,Arm跌8%,甲骨文跌7%——这些跌幅不是一句"报道不准确"就能修复的。投资者买的是预期,而WSJ那篇报道戳中的恰恰是预期最脆弱的地方。

· · ·

最后说两句

我觉得这事后面的发展,可能比股价本身更有意思。

OpenAI当然不会倒闭。微软在后面兜着,又有上百亿美元的现金储备,短期内不可能出问题。但Altman的"无限扩张"策略这次是真的遇到了内部阻力。CFO和董事会联手觉得你预算不够,你再怎么画饼也得掂量掂量了。外面还有Anthropic和谷歌在追着跑,企业客户已经在跑了,用户增长已经见顶了,营收目标已经没完成了——在这种情况下还坚持要砸几千亿买算力,到底算胆量还是算鲁莽,现在真不好说。

不过有一点倒是挺确定的:AI行业"闭着眼睛花钱"的阶段,大概快到头了。