夜雨聆风

夜雨聆风

AI眼镜作为将AI能力深度集成于传统眼镜形态的新一代智能终端,正在经历从产业培育期向快速成长期的关键过渡。2023年以来,在端侧大模型落地、硬件技术升级和巨头入局的三重驱动下,行业迎来爆发式增长,但距离真正的大众普及仍有距离。当前,技术路线上长期存在的瓶颈正加速收敛,产品体验走向均衡;市场格局上,海外Meta一家独大,国内市场则呈现多元差异化竞争的态势。

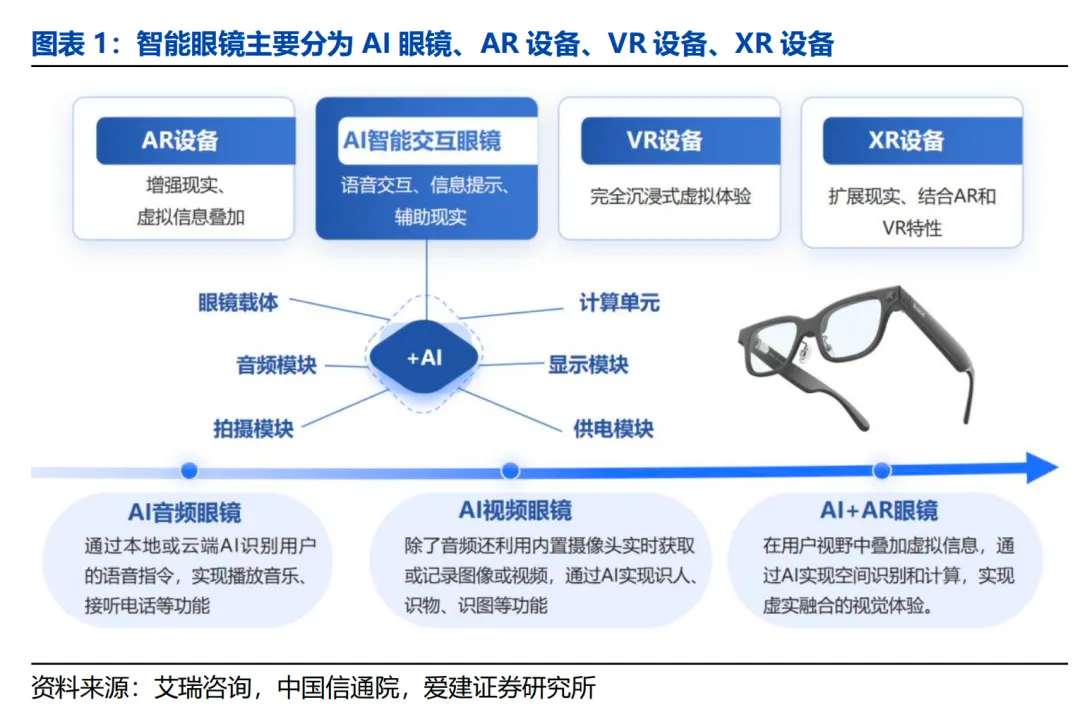

从产品定义来看,AI眼镜并非单一品类,而是融合了AI技术、传统眼镜形态与多种传感交互能力的产品簇。根据功能复杂度,可大致划分为三类:

最基础的是AI音频眼镜,以语音交互为核心,集成通话、音乐播放、语音助手等功能,主打轻量化和基础交互,是入门级产品。

在此基础上叠加影像采集与AI视觉识别能力,则构成AI视频眼镜,可实现第一视角拍摄、实时翻译、场景问答等复杂交互,这也是目前市场关注度最高、商业化进展最快的品类。

进一步叠加AR显示技术,实现虚实融合的空间交互体验,便进入AI+AR眼镜的范畴,这是技术壁垒最高、目前各厂商布局的旗舰方向。

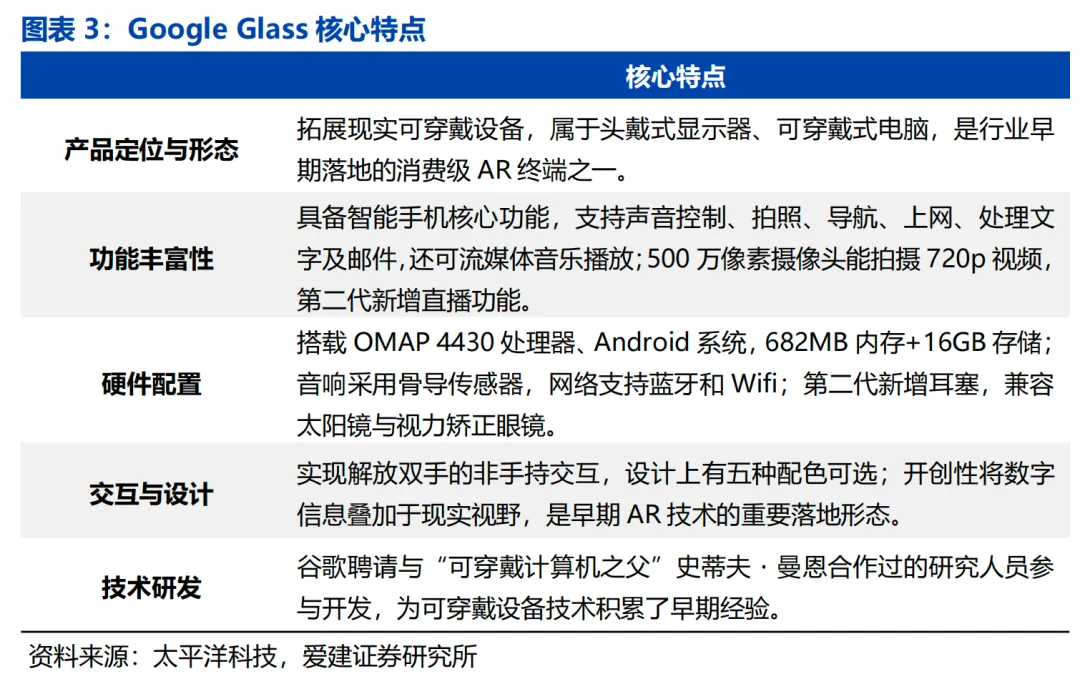

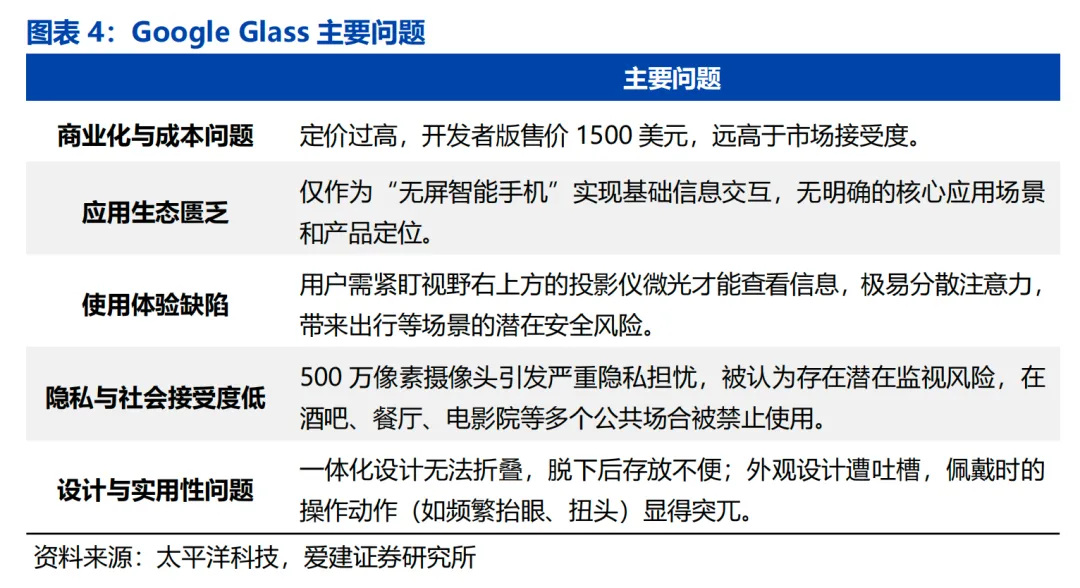

回顾行业发展历程,2012年谷歌发布的Google Glass首次商业化验证了眼镜形态智能终端的可行性,但因定价高达1500美元、应用场景匮乏、设计缺陷以及引发隐私担忧等多维度短板,最终未能在消费级市场取得成功。

然而,这款产品精准揭示了行业痛点,为后续技术迭代奠定了里程碑意义。真正的产业拐点出现在2023年,核心驱动力源于多模态大模型技术的成熟及端侧部署难题的突破。

AI能力的注入让产品从简单的“信息终端”升级为具备自主感知与决策能力的“智能助理”,找到了差异化的核心价值。同时,硬件与隐私保护技术的进步降低了使用门槛,巨头的推动则加速了从概念验证到市场落地的进程。

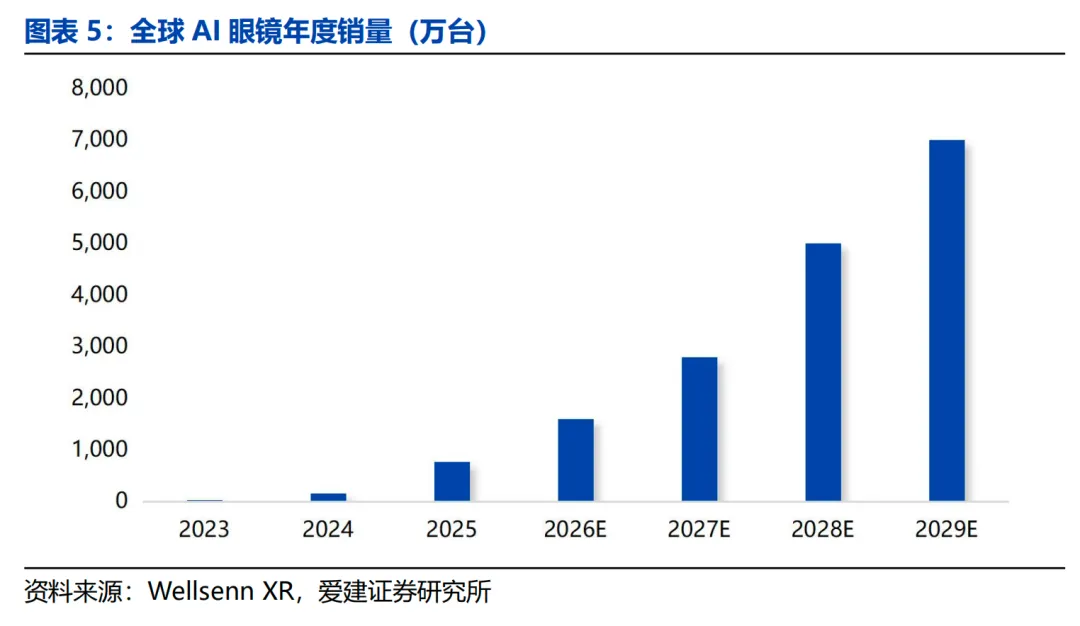

从当前所处阶段来看,行业仍处于培育期,尚未进入全民普及阶段。全球销量从2023年的24万台暴增至2024年的153万台、2025年的766万台,呈现爆发态势,但这高度依赖Meta Ray-Ban系列这一现象级爆款的带动,市场尚未出现第二款同等规模的产品。

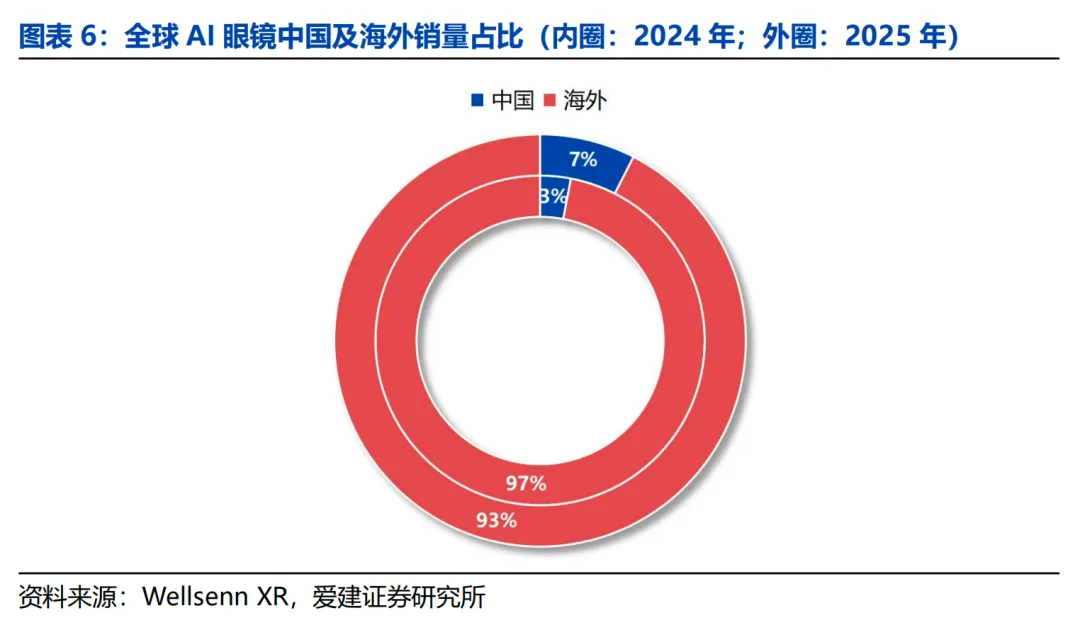

与此同时,市场结构高度集中,海外市场2024年销量占比高达97%,中国市场虽增长强劲、占比在2025年提升至7%,但仍处于产品导入与用户教育的早期阶段,渗透率偏低。

此外,主流产品定价集中于2000元至9000元的中高端区间,尚未有效覆盖千元级大众消费市场,随着供应链成熟与成本下探,大众级市场有望被激活,行业增长空间广阔。

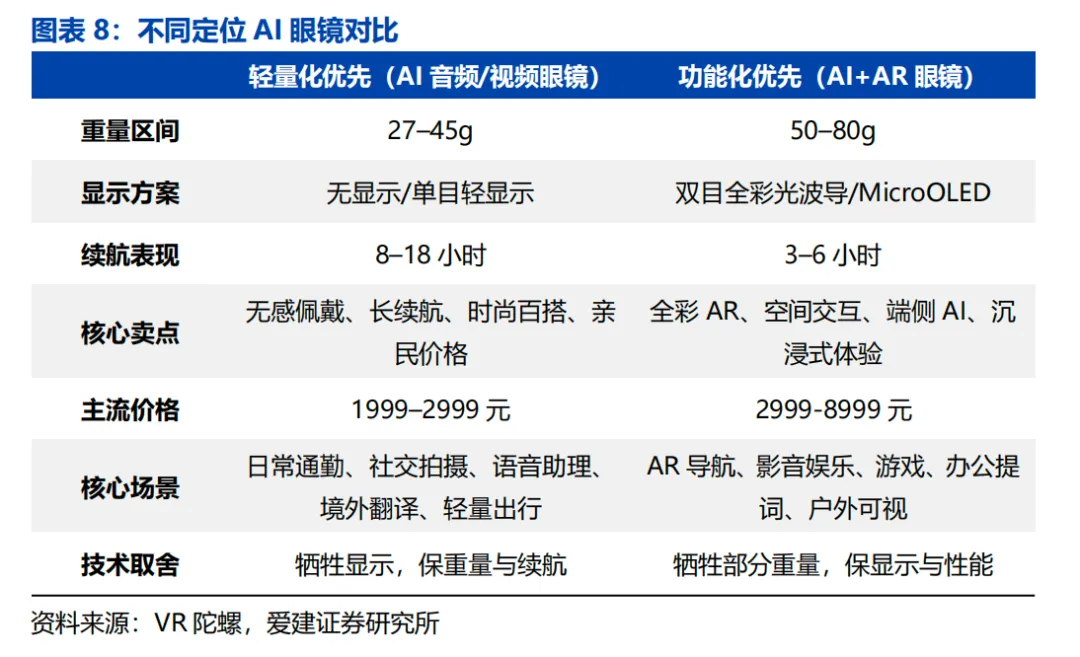

行业面临的核心产品矛盾,在于“轻量化”与“功能化”的不可兼得,由此形成了两大产品定位阵营。轻量化优先以“佩戴体验”为核心,认为轻量化是大众化的前提,因此牺牲部分非核心功能,将整机重量控制在50克以下,聚焦基础智能交互,定价下探至1000-2000元区间以吸引入门级用户。

功能化优先则以“智能体验”为核心,认为竞争力在于AI与AR功能的深度融合,因此优先叠加影像、AR显示等复杂功能,打造全场景体验,但重量普遍在60克以上,续航较短,定价集中在3000元以上,面向中高端市场。当前头部厂商普遍采取了双产品线并行布局的战略,以轻量化产品线实现市场普及,以功能化产品线挖掘高端价值,形成互补。

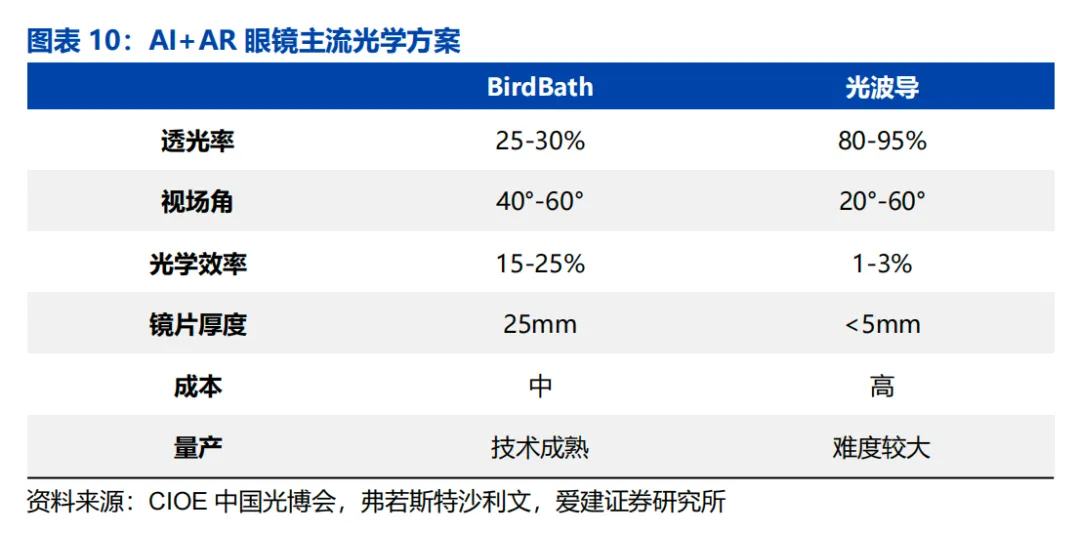

行业长期面临的轻量化、长续航、高性能三者难以兼顾的瓶颈,正随着底层技术的协同创新而加速收敛。在显示端,光波导方案凭借轻薄、高透光率等优势,被公认为最具产业化前景的AR光学方案,其中几何光波导与衍射光波导为当前主流。

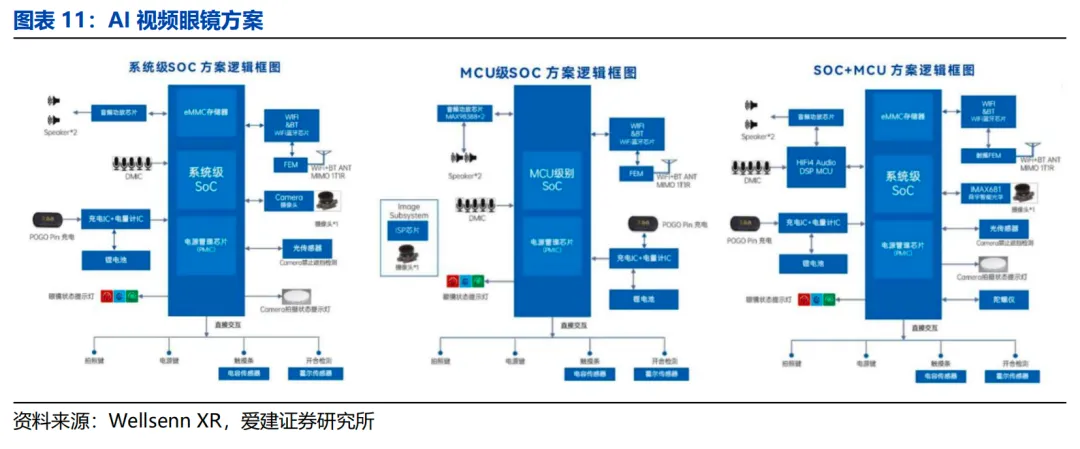

显示面板方面,Micro OLED与Micro LED凭借高分辨率和色彩还原度,逐步成为主流选择,并推动光学引擎进一步小型化。在核心算力架构上,SoC+MCU双核心架构正成为未来主流方向。

该架构通过主从协同、动态负载分配,在低负载场景下由MCU负责功耗优化,在高负载场景下由SoC支撑性能释放,有效解决了高性能算力与低功耗长续航之间的核心矛盾,是目前唯一能同时满足全天候佩戴与全场景功能需求的方案。2025年推出的多款高端AI眼镜,如阿里夸克AI眼镜和小米AI眼镜,均采用了此类双芯片设计。

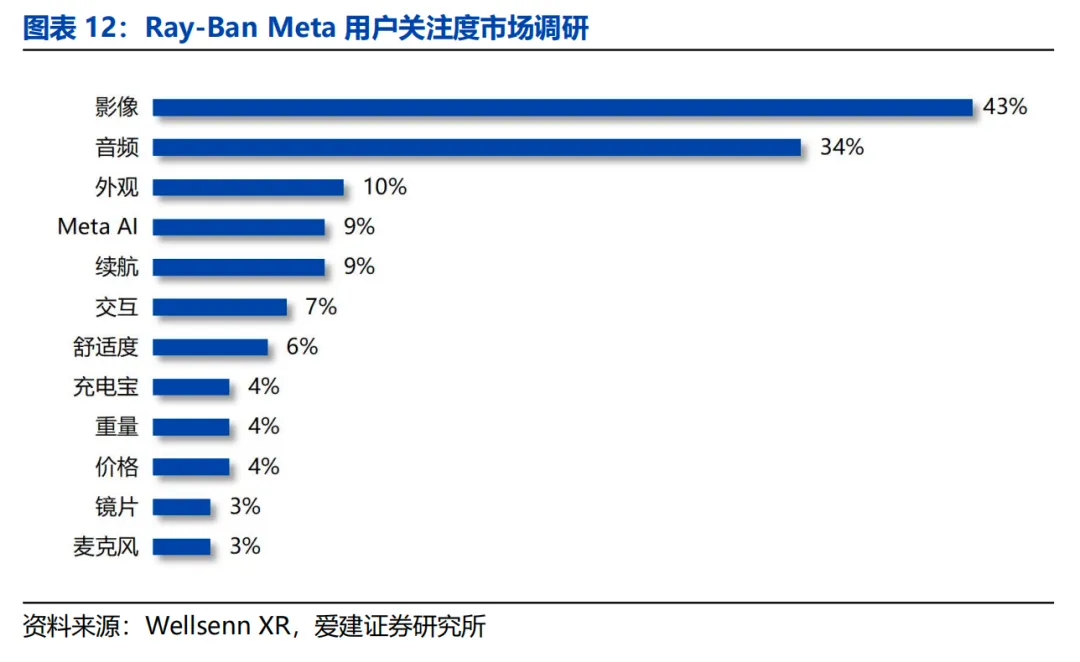

值得关注的是,影像功能已成为AI眼镜当前阶段的核心锚点。相较AI音频眼镜的单一交互属性,AI视频眼镜搭载的高清影像配置精准切中了用户对生活记录、社交分享和实时备忘的核心需求。

其第一视角拍摄能力无需中断操作,即可以沉浸式原生视角记录场景,推动产品从“数码设备”向“生活延伸载体”转型。市场调研也印证了这一点,在对AI眼镜关注要素中,43%的用户选择了影像,是占比最高的要素。

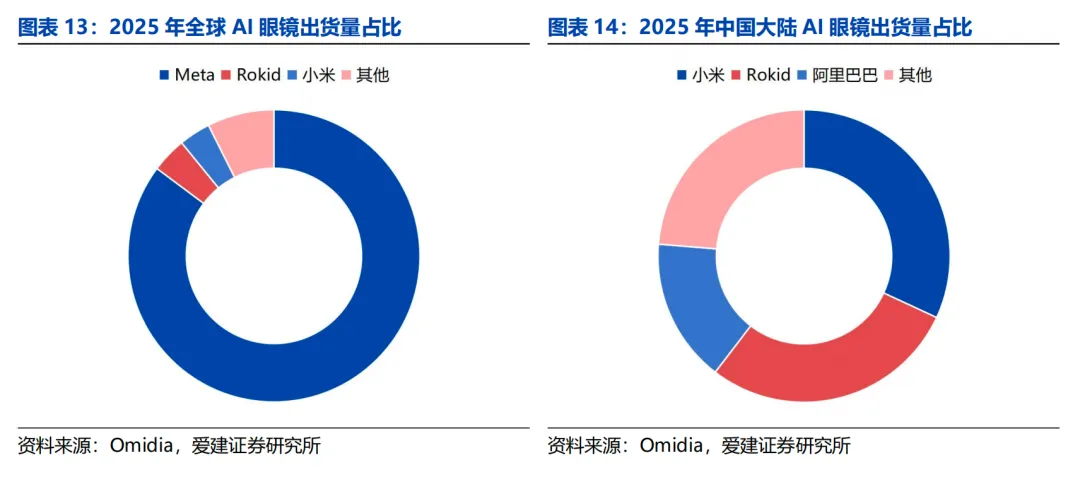

从全球市场来看,2025年Meta凭借Ray-Ban系列产品占据出货量85.2%的绝对领先份额,呈现寡头垄断格局。其成功是技术、AI能力、生态与渠道多维协同的结果:将高端AR技术下放至消费级产品,依托自研大模型构筑差异化AI体验,深度整合Instagram、WhatsApp等社交平台实现生态闭环,并与雷朋共建全渠道网络降低购买门槛。

在中国大陆市场,因Meta未直接布局,本土厂商加速抢占市场,竞争格局更为多元,小米、Rokid、阿里巴巴位居前列。

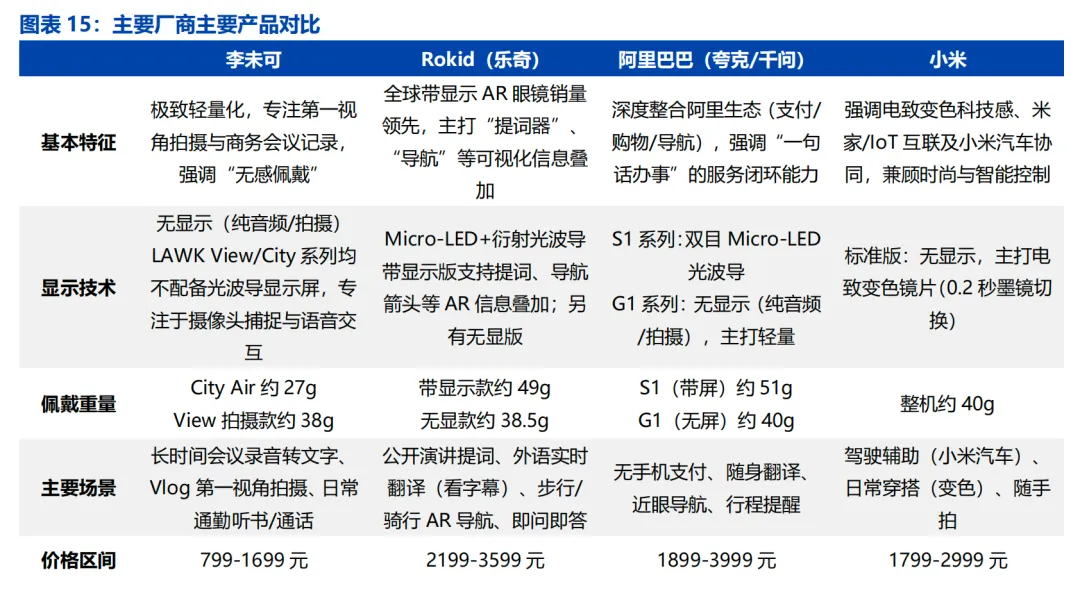

中国AI眼镜厂商已形成差异化竞争态势,各自依托自身优势构建壁垒。李未可聚焦极致轻量化路线,产品专注于27克至38克的超轻区间,以“无感佩戴”体验切入市场,精准布局商务会议记录、第一视角Vlog拍摄等日常高频场景,定价覆盖699元至1999元区间以降低入门门槛。其短板在于当前产品缺乏视觉交互能力,限制了在复杂导航、实时翻译等强交互场景的延伸。

Rokid作为中国最早布局AI+AR领域的科技企业之一,以开放生态为核心战略,定位全球市场。公司已构建覆盖100多个国家和地区的销售网络,并在光学显示、AI交互、空间计算等领域积累了深厚壁垒。其产品Rokid Glasses成为行业首款接入谷歌Gemini的AI眼镜,并同步打通ChatGPT、DeepSeek、阿里通义千问四大全球主流AI大模型,打造跨模型协同体验,用户可按需自由切换模型,实现差异化竞争优势。

阿里巴巴旗下夸克和千问品牌则依托阿里全域生态优势,将支付宝、高德、淘宝等核心服务原子化植入眼镜交互,构建“一句话办事”的服务闭环。产品采取带显旗舰款与轻量基础款的双轨制布局,搭载自研通义千问大模型,支持“看一眼支付”“实时比价”“AR实景导航”等功能,成为阿里将AI能力从指尖迁移至眼前的战略级硬件入口。

小米AI眼镜以“时尚科技”与“全域互联”为核心定位,深度契合其人车家全生态战略。产品创新性引入电致变色技术,可在0.2秒内完成镜片变色,整机轻至40克并采用专为亚洲人脸型优化的设计。其核心竞争力在于能与小米汽车及米家智能设备无缝联动,同时凭借“国际顶级芯片+国产精密制造”的供应链策略实现高性价比,在庞大的米粉群体中具备极高的用户转化率。

从行业演进方向来看,竞争正从硬件比拼转向“硬件+AI+生态”的综合能力较量,大模型接入与开放生态构建成为核心发展方向。李未可通过自研AI APP支持调用超过20个主流大模型作为全场景智能中枢,Rokid则建设智能体商店将AI时代的应用商店装入眼镜,夸克和小米等则深度绑定自身生态体系形成闭环。

中长期来看,具备强生态整合能力与大模型技术优势的厂商,将在竞争中占据更有利地位。未来场景端将向消费级刚需化、细分场景精细化延伸,通勤、商务、文旅等高频场景逐步落地;渠道端则呈现“线上种草+线下体验+配镜渠道联动”的趋势,传统眼镜门店因其成熟的验光配镜售后体系,将成为触达海量近视人群、挖掘行业新增量的核心战场。