夜雨聆风

夜雨聆风划重点:AI硬件炒到冒烟,AI应用酒香不怕巷子深。

你还在盯着英伟达吗?还在算GPU涨了几倍吗?

听我一句劝:AI硬件这套逻辑,差不多到头了。

资本的铁律永远是打预期差。

当所有人挤破头抢铲子的时候,真正的金矿,在那些被嫌弃、跌到地板上的AI应用里。

今天给大家讲几个新鲜事,你就知道为什么AI应用现在是时候捡便宜了。

01 马斯克,你也有今天

前几个月,马斯克还在狂喷Claude “反人类!”“邪恶!”

但是这几天他干了件打脸的事:

把自己最宝贝的22万块英伟达GPU,推给Claude的母公司Anthropic救急。

为什么?因为人家发展的太猛了。

圈内疯传,Anthropic私募估值干到1.2万亿美元,如果今天能上市,人家直接就是全球第11大巨头。

凭什么?就凭一季度收入翻了80倍。

他们的CEO出来说了一段话,给我看笑了:“太难了,我真希望慢一点,回到10倍就好。”

你听,这是抱怨还是凡尔赛?

02 成本跌成狗,售价稳如牛

很多人说:AI应用太烧钱,赚的钱还不够交电费。

那是老黄历了。

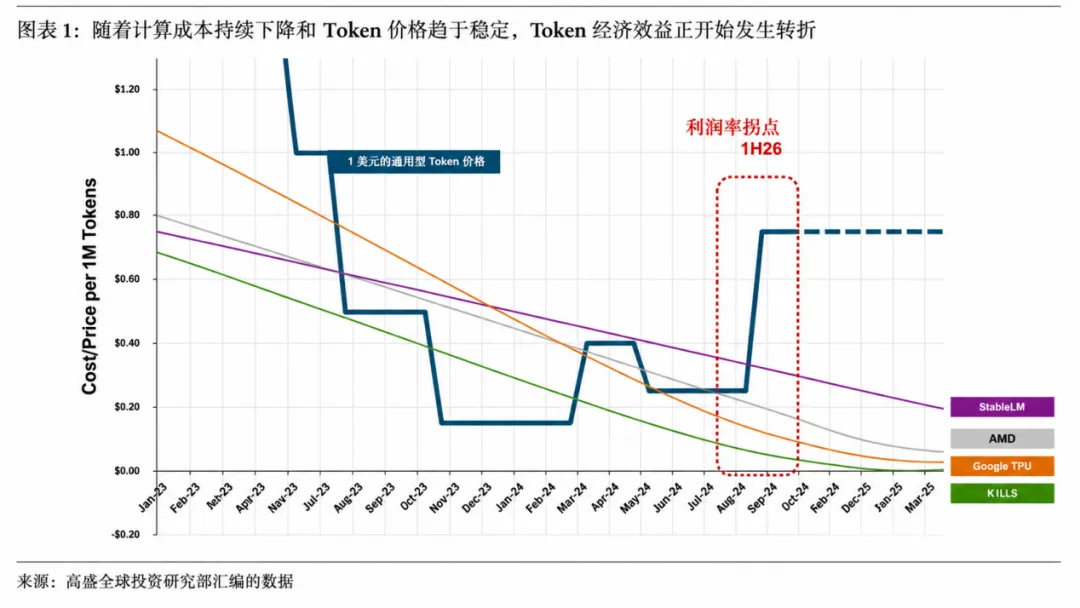

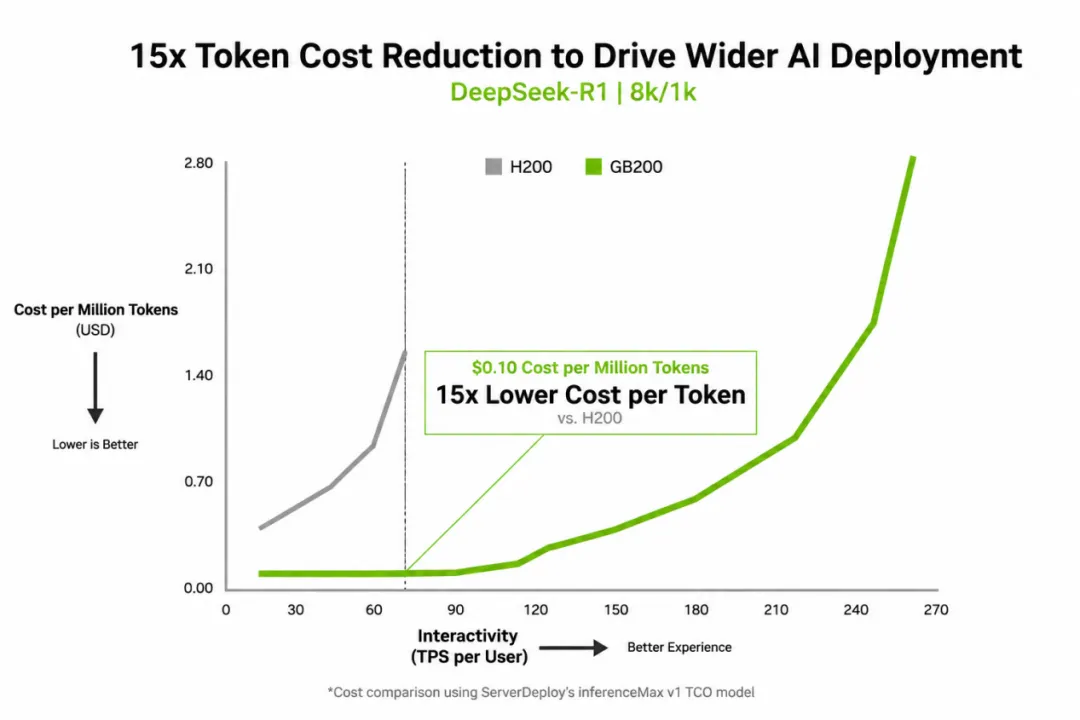

高盛和德银扒开了三层逻辑。第一层:

卖给用户的Token价格没跌,底层的算力成本却断崖式崩了——

我给你举个具体的例子:在同样的交互速度下,用英伟达最新的GB200芯片,跑一百万个Token的成本是多少?

0.1美元。

这仅仅是上一代H200芯片的十五分之一。

售价不变,成本砍到脚踝。中间腾出来的空间,叫什么?

纯利润。

AI产业已经从“烧钱买算力”,跨进了“赚边际利润”的新纪元。

03 它不仅仅是聊天玩具

第二层:现在的AI不是对话框里陪你解闷的。

它是24小时在你后台跑的数字打工人:自动审合同、跑报表、写代码。

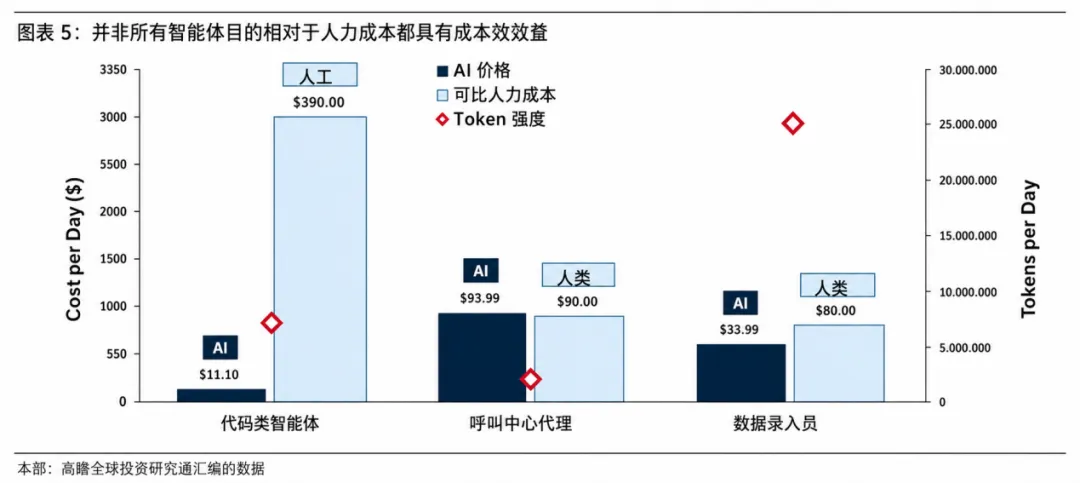

大摩算过一笔账,在写代码这种纯脑力活儿上,用AI的成本,只有人工的二十分之一。

美国30%的银行保险公司已经把它接入核心业务。

高盛预计,到2030年Token消耗将激增24倍,而且是是指数级的飙升。

04 地上有钱却没人捡

第三层:S型曲线的加速拐点。

硬件是修路的,总有修完的那天;应用是收费站,车流才刚刚爆发。

听懂了海外这套逻辑,咱们再看看自己手里的牌,这就是普通人能抓到的机会了。

咱们国内做互联网和软件应用的这帮大厂,这两年,在资本市场上跌得挺惨的吧?

你看港股的恒生科技,腾讯、阿里这些巨头,市盈率十来倍、二十倍出头。

相比美股科技股动辄三四十倍的估值,这简直就是白菜价里的跳楼价。

大家不敢买,觉得互联网红利见顶了。

但你仔细看看底牌,这帮人,恰恰是国内做AI应用最狠的一批。

你看最近的数据,咱们国内用生成式AI的人,已经突破5.15亿了,普及率过了三分之一。

字节的豆包月活3.45亿,腾讯元宝5700万,阿里千问1.66亿。

B端还有低息贷款推工厂上AI设备。

估值趴在地上,业务在天上飞。这就是投资里最舒服的、赔率最高的“击球区”。

最后一句

5月4日节后开盘,恒生科技一根大阳线冲破5000点。外资南向都在抢。

普通人跟AI浪潮,不用学代码。在大家犹豫骂娘的时候,买点恒生科技ETF、中概互联ETF,安稳做股东就好。

AI硬件的狂欢传到了最后一棒,AI应用的红利才刚刚开始。

别去拥挤的地方刀口舔血,坐下来,捡点地上没人要的金子。

已经在大学堂里的小伙伴记得找群里老师领取福利哦!