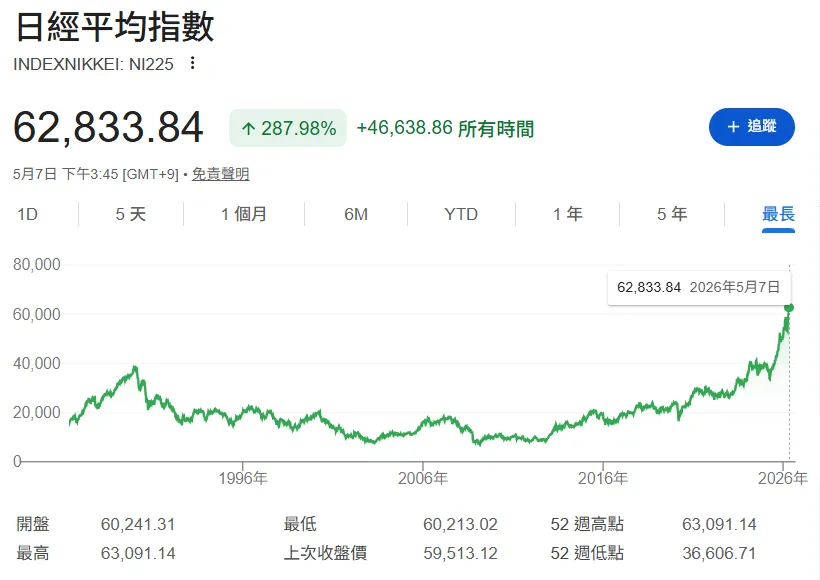

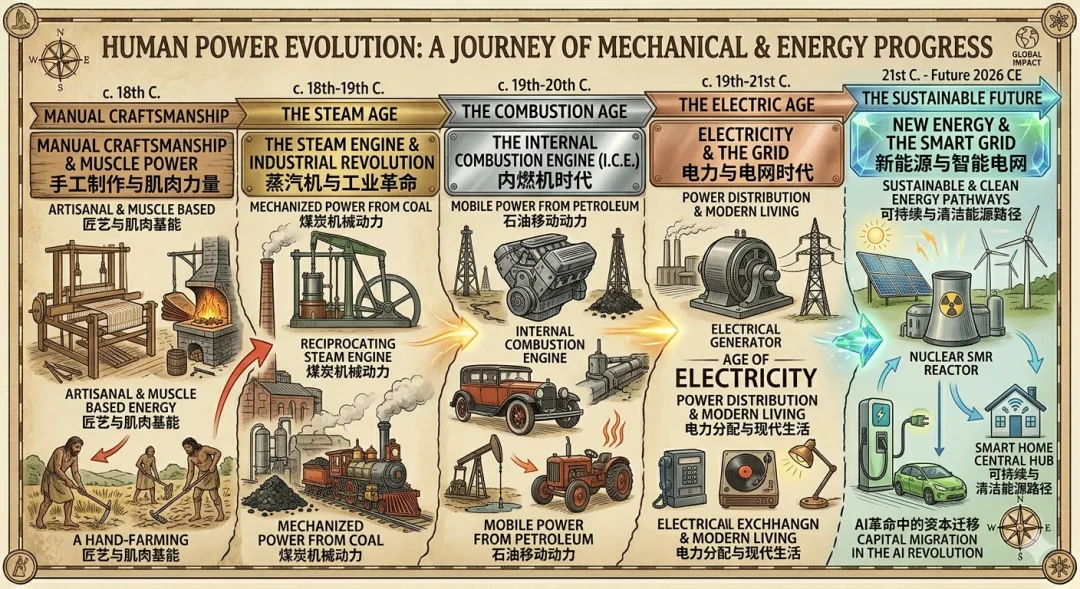

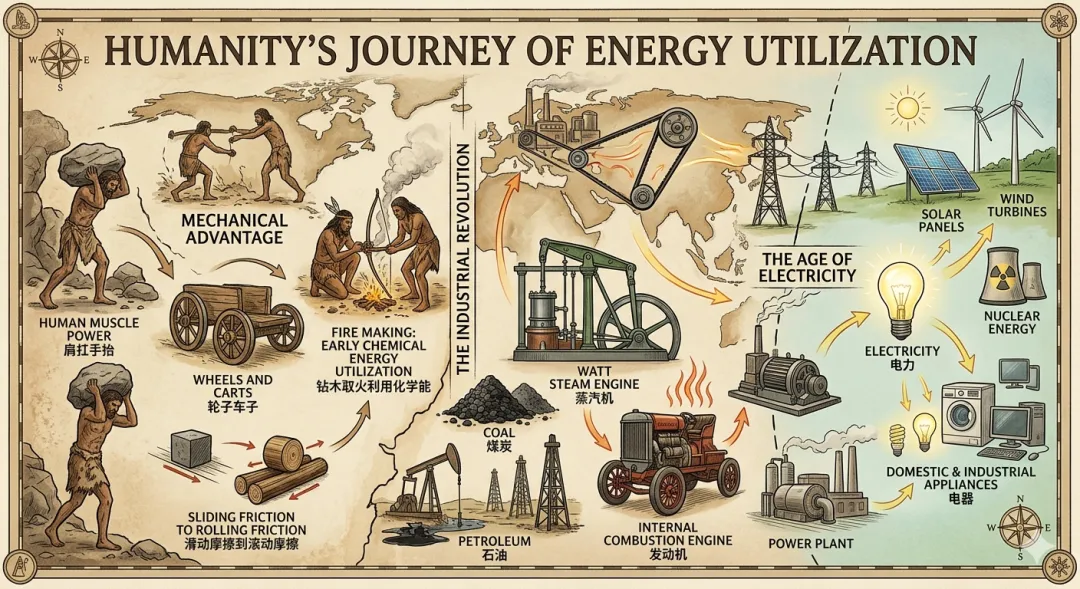

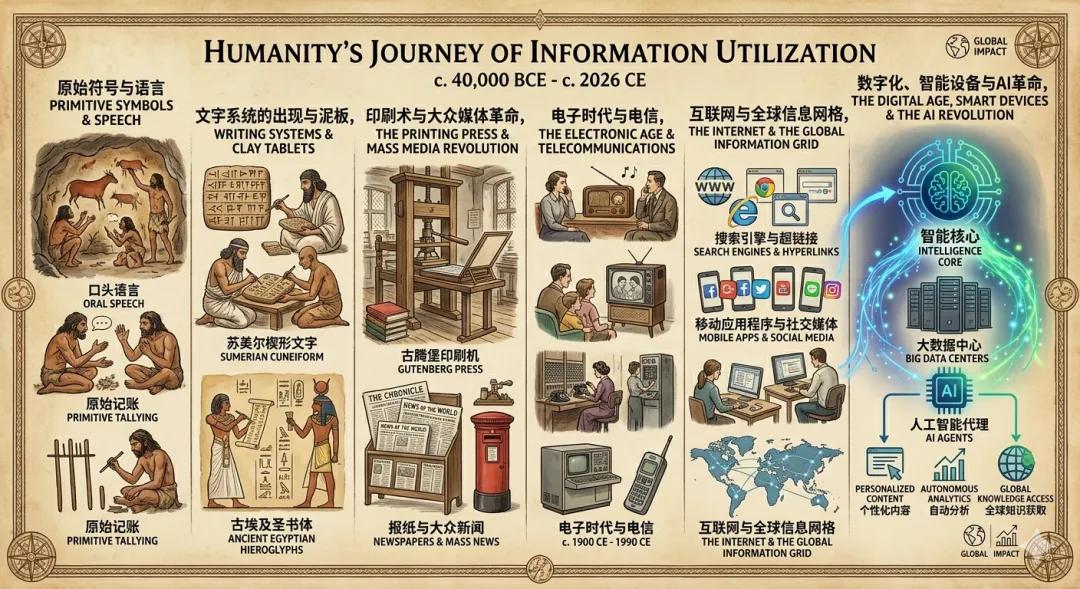

AI革命带来的全球财富转移,普通人如何才能不被时代抛弃?近期经历了几件事,让我不得不去思考:在这个AI崛起、全球资本迁移的时代,我们需要做些什么才不会被时代所抛弃?第一件事:美国、日本、韩国股市,AI、科技股上涨、屡破新高。第二件事:跟一位即将毕业的博士师弟聊就业和选择,反思这个社会目前还给普通人留了哪些出路?第三件事:最近一位客户对香港保险分红的底层逻辑提出了疑问,倒逼我去更深入思考和探索。相信大家最近都关注到了美股和日、韩股市的屡次破顶。并且毫无疑问,这一轮长时间的上涨是由科技股尤其是跟AI相关的算力、芯片、应用成分股带动的。美国有英伟达、谷歌、亚马逊、Meta、AMD、博通、英特尔、微软、苹果...并且,从财报可以看出,这些疯涨的股票并不是没有数据支撑的泡沫。英伟达2025全年总营收:2159 亿美元,同比增长 65%。全年净利润:1200.67 亿美元,同比增长 65%。谷歌(Alphabet)2026年第一季度:营收1098.96亿美元,同比增长约22%;净利润飙升至625.78亿美元,同比大增81%。三星2026年第一季度:营收133.9万亿韩元(900-920亿美元),同比暴增约69%-70%。营业利润: 57.2万亿韩元(约合360-380亿美元),同比增长约755%-756%,这一单季利润已基本追平2025年全年总和。海力士2026年第一季度:营业收入突破50万亿韩元。营业利润:37.6万亿韩元(约254亿美元),营业利润率: 72%。整个社会的资本正加速流向以AI为代表的新兴产业!!!就像历史上数次技术革命一样,率先采用蒸汽机的工厂迅速取代了纯手工业;燃油发动机的生产力迅速消灭了蒸汽机;新能源电车限速占领全球汽车市场...每个人都想在欣欣向荣的股市分一杯羹,所以最近太多客户跑来香港开券商账户,但很无奈,内地身份开海外券商的机会基本快要消失了。哪怕你是中产以上、高净值、超高净值人士,你又能做些什么?3️⃣如果前两个都不合适,就直接/间接投资AI产业其实到这里,文章开头的3个问题已经至少可以解决2个了。第一个问题:这场人工智能革命必须要参与进去,直接投科技公司股票,或者投AI、半导体指数,都可以。这轮全球的牛市,新兴科技公司的表现已经和老登股全面拉开了差距。不投行不行?当然可以,但是产业转移的红利你就别想分到一星半点了。无论是农业革命、第一次工业革命、第二次工业革命、电气革命、计算机革命,总有人是坚持开饭店的。关键是,饭店老板并不会拒绝投资。第二个问题:毕业后找什么工作?有三个方向:创造资本、持有资本、服务资本。创造资本就是去创业,能募到资的创业赛道,类似OpenAI、DeepSeek这种,也有弱小的时候,前期也不是都被看好;持有资本,如果你是富二代、有家族资产可继承,那也要抓住时机布局转型,把资本投入到能持续增值的赛道来;服务资本,在资本转移的过程中,作为服务者,对接资源,获得一定比例的酬劳。如果你是处于一个纵深的研究领域,可能连这些显而易见的大趋势都看不到。那就更要多走出去跟各行各业的人沟通,以增加对整个社会的理解。为什么William认定产业转移的本质是资本转移?这是个人长时间的观察和思考。其中《人类简史》和《枪炮、病菌和钢铁》给了我很大启发。决定人类发展进程的只有三样东西:物质、能量、信息。物质层面:生肉、熟肉、谷物、石头、钢铁、复合材料...能量层面:肩扛手抬、车轮、火、木材、煤炭、石油、电力、核能、氢能...信息层面:语言、文字、邮递、电话、光纤、电磁波、AI...在人类漫长的历史中,上面这些东西,只要发现一种就能带来一场席卷全球的“革命”,给人类带来长足进步。并且这三类东西还有两个维度,分别决定“革命”的深度。光发现了石油还不够,直到内燃机对汽油、柴油的能量利用率提高到一定程度,第二次工业革命才真正发生。我们现在所处的AI革命也是一样的道理。20世纪的人工智能革命,虽然AI已经出现,但是对信息的利用率太低,所以没能突破。但是今时今日的AI革命,正是对信息的利用率达到了空前的高度,才为社会带来了充分的变革。毫无疑问,我们正身处一次深度的技术革命之中,并且还只是初期。技术革命带来的是产业转移、产业转移的背后是资本的迁移。如果你从30年后的视角来看现在,就会羡慕如今的自己脚下的机会,当然也可能是后悔,后悔为什么当初没有抓住机遇?在中国,有太多太多的人因为没有认识到大势所趋,而被时代抛弃。比如突然下岗的工人,比如依然坚守燃油车赛道的企业。也有人无意中踩中时代的红利,却以为是自己的本事,对窗外发生的事情充耳不闻。问题是下一个风口你会依然幸运吗?如果不想被时代抛弃,抓住一些社会结构的底层逻辑是必不可少的。说得直白点,技术革命带来的财富转移洪流里,再审视一下,你的资产篮子里有没有覆盖这些新兴产业的金融产品?我们先回到文章开头的第一个问题,也就是William客户的疑问:香港保险如何做到长期高分红?非保证部分如何兑付?按照以前的情况,如果客户对非保证分红有疑问,我会从4个角度来回答客户的问题:

1️⃣第一个就是拿出来我们的历史分红实现率,这是一个非常有说服力的方法,因为我们过去很多年做到了100%给付,所以我们十分自信之后的也可以做到。

2️⃣第二种就是给客户看我们现有客户的例子,把演示计划书和当前的现金价值拉出来一对比,一般到这一步客户就不会有什么疑问了。

3️⃣如果客户再深究的话,就会把分红险投资的底层逻辑说给客户听,比如50%~75%是投资固定收益类,25%~50%投资基金、债券这类增长型的收益,整体让客户达到6.5%以上的收益还是没问题的。

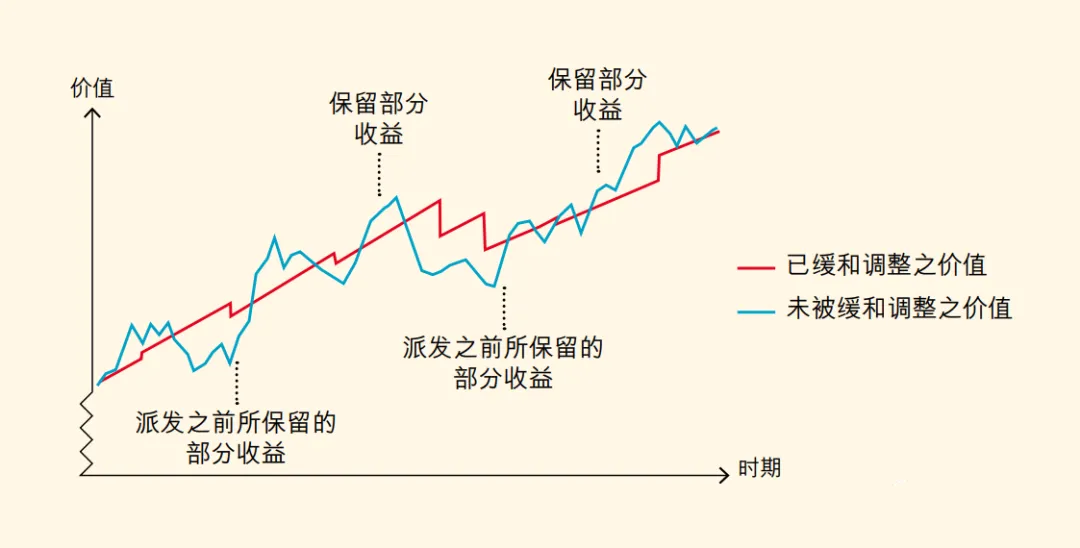

4️⃣至于保险公司的分红平滑机制,应该没人不知道的。

然而,我这位客户的问题让我不得不继续深挖。他的问题是:你们派给我6.5%,你们自己还要发工资,那你们平均每年要至少做到7%-8%吧。8%的话,1年容易,平均5年做到8%也可以理解,但保险周期实际可能几十年,之后的长期收入怎么保证的?你们具体的投资产品是哪一些?

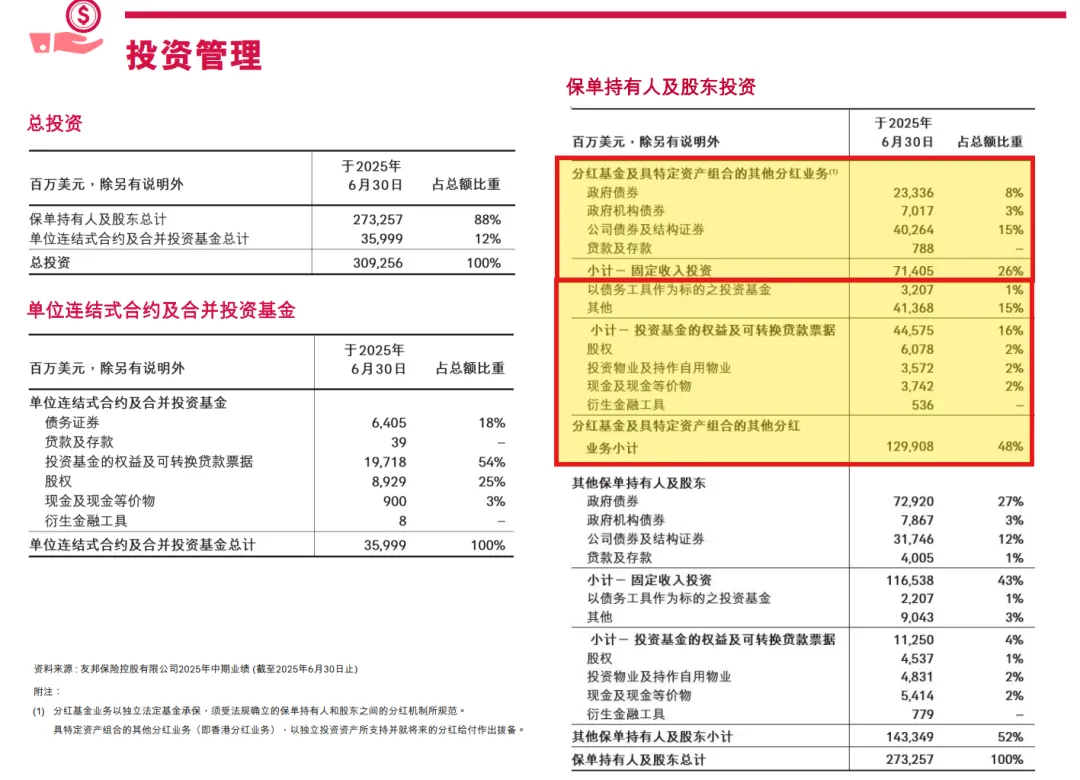

我发现之前的知识储备已经应对不了了。不是说我卖房子的就不需要知道房子怎么盖的。想要拿下客户,你就是要主动去深入学习。在做了深入研究之后,我才发现保险公司底层的投资逻辑,不仅可以完美解答客户的疑问,也为普通人打开了一扇投资全球的大门。保险公司的投资,除了有固定收益类,股票、基金、现金这些,还有周期非常长的,只有保险公司凭借资金规模和信誉才能够获得的投资机会,这部分投资就是因为锁定期长才会有超额回报。1. 核心地段的商业地产:这不仅仅是买写字楼,而是整栋持有全球一线城市(如伦敦金融城、纽约曼哈顿、香港中环)的地标性建筑。极其稳定的长期租金(通常是跨国大企业签10-20 年租约)+ 地产本身的增值。普通人不可能接触得到;

2. 核心通胀挂钩债券与特殊债权:能对抗通胀且收益高于普通国债的品种。比如通胀挂钩债券:收益率随通胀(CPI)上浮,确保长期资金不被通胀稀释。不动产抵押贷款:为大型地产项目或企业并购提供大额融资,这类贷款的利息远高于普通房贷,且由于金额巨大,往往不对公众开放。

3. 私人债权:保险公司直接把钱借给那些处于成长期、但不想通过银行贷款或上市筹资的中大型企业。利率通常是浮动的且带有较高的溢价。因为这属于私下协议,没有二级市场可以随时买卖,流动性差,所以收益率通常比公开市场的企业债高出2%-4%。

4. 艺术品与大宗商品实物:香港保险资金池会通过专门的信托或基金,配置少量的顶级艺术品(如名画、古董)或自然资源实物(如林场、矿产)。林场是一个非常经典的保险资金配置标的。树木每年都在生长(实物增长),且木材价格与股市波动相关性极低,是极佳的风险对冲资产。

保险公司通过精密的计算,将一部分现金留在账上应对日常退保(高流动性低收益),另一大部分投向这些“慢但稳且高”的资产。客户拿到的6.5%,其实是让渡了几十年流动性后,保险公司在全球范围内独有的投资收益分成。这也启发了William,对于普通人来说,别说参与这场全球范围的技术革命(资本迁移),就连出来开个美股账户都做不到。就算你能买到全球所有的股票,剧烈的波动也不是一般人能承受得起的。作为为数不多的可行办法之一,分红保险的一篮子投资,既能押注到前沿赛道,也可以搭配债券来避险,还有一般人触摸不到的长期超额回报。打不过就加入,这可是真金白银,而不是在打篮球,用不着不好意思。如果本身没有门路去参与全球的资本盛宴,那就作为其中一名小小的股东,跟着上万亿规模的保险公司,至少不会被时代冷酷地抛弃。保险账户随时开,投入多少自己定,不交手续费管理费,丰年欠年都有的收。

感谢您读到最后,帮我点个“赞👍”+“推荐❤️” 并“分享▶”给更多人吧。

如果您觉得有启发,可以关注我,我还会分享更多香港精彩资讯。

如需交流请添加微信(点开扫码):William_RL_FAN往期精彩文章:

名校博士毕业去做香港保险,你会觉得可惜吗?

香港永居身份证申请攻略 (超详细逐步介绍)

护士只看了一眼身份证,就知道我是一个老港漂

2026,香港5月活动预告

12万HKD月月派息基金, 第15个月派息结果 (6.29%)

大家常说的“应急钱”,准备多少算合适?

香港储蓄分红险的6.5%复利,靠谱吗?

夜雨聆风

夜雨聆风