夜雨聆风

夜雨聆风2026年5月,郭明錤爆料OpenAI首款AI手机加速推进,最快2027年上半年量产。联发科天玑9600定制芯片、台积电N2P工艺、立讯精密独家制造——这不是科幻,而是正在发生的现实。从8亿用户到AI手机,OpenAI正试图重新定义人与设备的交互方式。

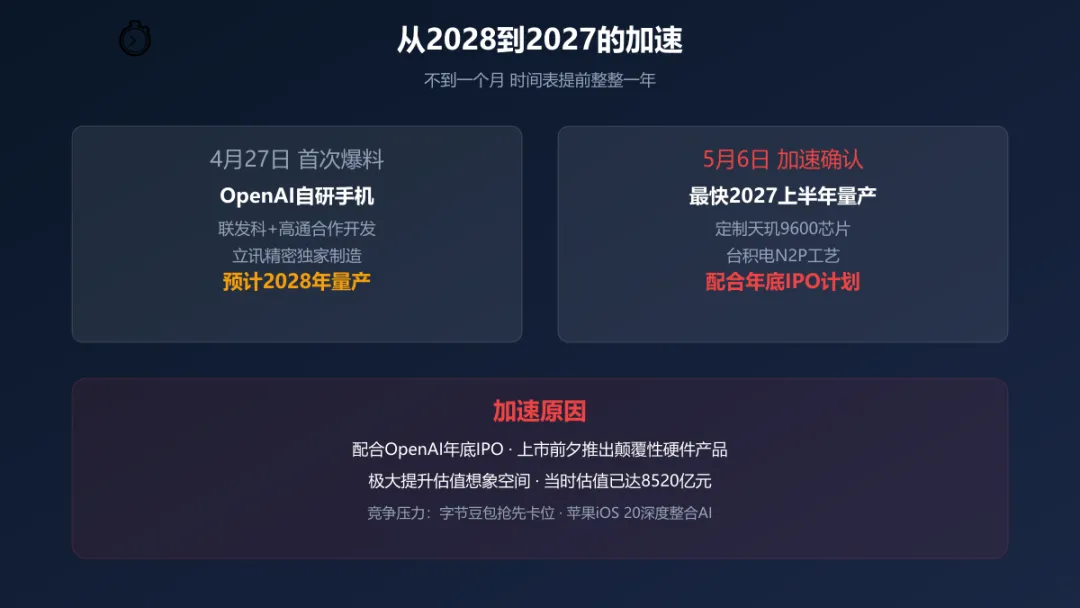

一、郭明錤爆料:从2028到2027的加速

▲ 图1:OpenAI造手机封面

2026年4月27日,天风国际证券分析师郭明錤首次在社交平台X上发文称,OpenAI计划自研手机,正与联发科、高通合作开发手机处理器,立讯精密为独家系统协同设计与制造商,预计2028年量产。

不到一个月,5月6日,郭明錤再次爆料:OpenAI正加快推进首款AI手机研发进程,最快将于2027年上半年实现量产。

从2028年到2027年,时间表提前了整整一年。这不仅仅是计划调整,更是OpenAI战略急转弯的信号。

郭明錤认为,加速的潜在原因之一,是配合OpenAI年底的IPO计划。在上市前夕推出一款具备颠覆性概念、且有明确供应链落地时间的硬件产品,无疑能极大提升估值想象空间。

当时OpenAI的估值已达8520亿元人民币。一款AI手机,可能就是IPO前最好的市场叙事。

二、彻底颠覆:没有App的手机

▲ 图2:从2028到2027加速时间线

OpenAI手机最核心的设计,是把AI助手从一个App变成手机的操作核心。

用户不再需要通过点击图标、打开App的方式来下达指令,而是直接与AI对话,由AI调用底层硬件和功能来完成一切。

这意味着什么?

你不需要打开导航App再输入目的地,不需要打开外卖App再选择餐厅,不需要打开订票App再搜索航班——你只需要说一句话,AI就帮你搞定。

郭明錤在报告中引述供应链信息称:"OpenAI认为,手机是唯一能实时捕捉用户全状态的设备,是Agent推理最重要的输入来源。"

"只有同时控制硬件和操作系统,才能完整交付Agent体验。永远寄居在苹果和谷歌的平台规则之下,Agent能做的事就永远有天花板。"

这是一句分量极重的话。它点明了OpenAI做手机的根本动机——不想再做别人系统上的租客,要自己当房东。

三、硬件规格全曝光:联发科独供、台积电N2P

▲ 图3:无App手机交互对比

在处理器方面,OpenAI曾同时与联发科和高通接触,但最终锁定联发科。

郭明錤在报告中明确写道,这款处理器将基于联发科天玑9600进行深度定制,采用台积电N2P工艺,预计2026年下半年投产。

台积电N2P是2纳米工艺的增强版,相比第一代N2,在相同功耗下性能提升约5%,在相同性能下功耗降低约10%。对于一款需要全年无休运行大模型推理的手机来说,能效比至关重要。

内存与存储方面,采用LPDDR6加UFS 5.0的组合。Agent需要持续运行推理任务,会产生大量中间数据的读写操作,传统手机的内存带宽很容易成为瓶颈。LPDDR6的带宽相比上一代提升约30%,UFS 5.0的顺序读写速度则有望突破10GB/s。

安全方面,采用pKVM(基于平台的虚拟机)加inline hashing的组合。pKVM将AI推理任务隔离在独立的可信执行环境中,inline hashing则实时校验系统分区的完整性,防止恶意软件篡改底层代码。

影像方面,ISP搭载了增强型HDR pipeline。对于Agent来说,摄像头是感知现实世界最重要的传感器——扫描二维码、识别路牌、远程帮用户维修设备时拍下故障照片,都需要高质量的图像输入。

双NPU异构算力架构也是亮点之一,搭配PDDR6内存与UFS 5.0闪存,破解高算力场景下的读写瓶颈。

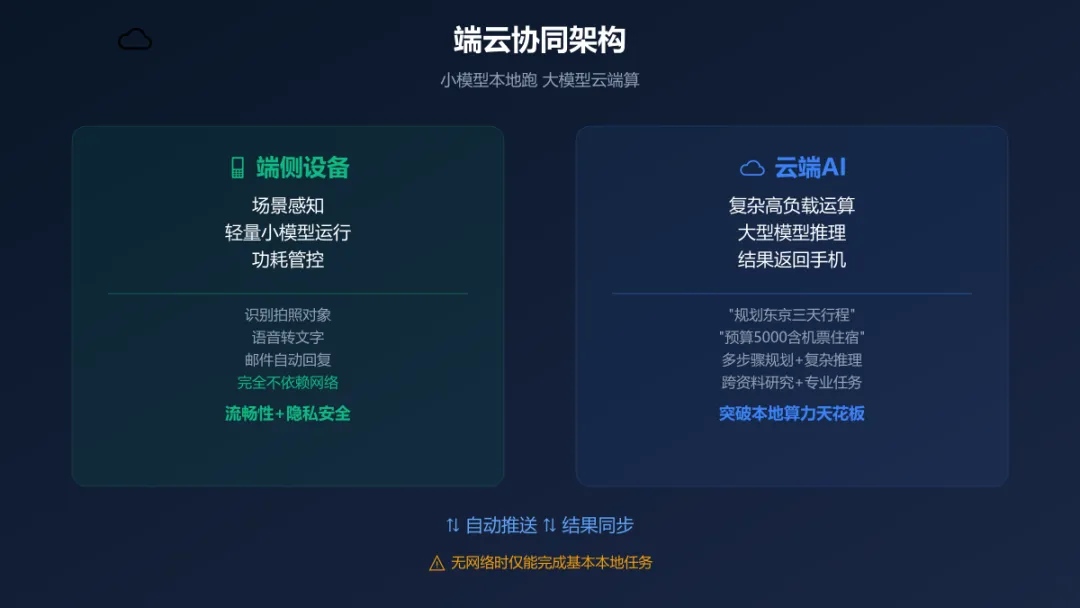

四、端云协同:小模型本地跑,大模型云端算

▲ 图4:硬件规格全曝光

技术架构上,OpenAI手机采用端云协同模式。

端侧设备负责场景感知、轻量小模型运行与功耗管控。日常工作场景中,例如识别拍照对象、语音转文字、邮件自动回复等轻量任务,完全在本地NPU完成,不依赖网络。

复杂高负载运算任务则交由云端AI处理。比如用户说"帮我规划一个下周去东京的三天行程,预算5000元,包含机票和住宿"——这个请求会被自动推送至云端,由更强大的服务器模型完成推理,再把结果返回手机。

这种端云协同模式,既保证了日常使用的流畅性和隐私安全,又突破了手机本地算力的天花板。

但这也意味着,OpenAI手机对网络连接的依赖极高。在没有网络的情况下,它可能只能完成最基本的本地任务。

五、为什么是手机?AI硬件的试错之路

▲ 图5:端云协同架构

如果OpenAI只是想做一个新奇硬件,它可以有很多形态。但要是想让AI Agent真正进入用户的日常生活,它很难绕开手机。

过去这一轮AI硬件已经替OpenAI试过错了。

Humane AI Pin是最典型的失败样本。它试图把AI做成一个别在胸前的小设备,通过语音、摄像头和投影交互,减少用户对手机的依赖。但上市后评价很差,退货一度超过销量,最后Humane停止销售AI Pin,并把资产卖给HP,已售设备的云端服务也在2025年2月关闭。

Rabbit R1虽然没有关停,但也没有成为新的日常入口。它发布时的口号是"让AI替你操作应用",一度卖出超过10万台,但在发布五个月后,外界曾报道其任意时刻只有约5000人在使用。

更垂直的AI记录设备和AI伴侣设备,同样没有跑出大众市场。Limitless Pendant已经停止销售;Friend AI项链在体验和隐私上存在很大争议。

而表现较好的AI智能眼镜,只是作为一个手机的补充——更像一个拍摄、音频和轻量AI入口,而不是新的个人计算中心。

手机是用户每天使用时间最长、携带时间最久、权限最完整、应用生态最成熟的设备。它有相机,有定位,有支付,有社交关系,也有用户生活中最密集的实时信息。

六、3000万台意味着什么?

▲ 图6:AI硬件失败试错之路

郭明錤预测,如果进展顺利,这款手机在2027年至2028年的合计出货量将达到约3000万部。

全球高端智能手机市场(售价600美元以上)每年出货量约在3至4亿部之间。3000万部意味着约7.5%到10%的市场份额。

对于一个从未造过手机的品牌来说,这是一个极具野心的目标。

但OpenAI拥有一个其他硬件厂商不具备的独特优势:ChatGPT坐拥超过8亿周活跃用户。这是任何硬件厂商都没有的起点——不需要像初代iPhone那样从零建立用户基础,只需要把已有的数亿用户引导到自己的硬件上。

商业模式上,或将采用硬件加会员订阅的组合模式,依托付费服务持续变现,联合开发者共建AI智能体生态。

七、供应链巨头:联发科、立讯的机遇

▲ 图7:巨头博弈全景

郭明錤在报告中明确,整机制造将由立讯精密独家完成。他评价道,对立讯而言,这个项目的意义不亚于富士康之于苹果。

对联发科来说,这同样是巨大的机会。郭明錤曾给出一组数据参考:以联发科和谷歌合作的TPU Zebrafish为例,单颗AI芯片的营收大约相当于30到40颗AI Agent手机处理器。

OpenAI初期瞄准的是全球每年3到4亿台的高端手机市场,如果真能切入这个市场,对联发科、立讯这样的供应链公司来说,后续的换机周期就可能成为新的增长来源。

立讯精密借此跳出苹果单一供应链依赖,提前卡位下一代AI终端制造赛道,有望充分受益AI硬件行业红利。

八、巨头博弈:苹果、谷歌、字节都在做什么

▲ 图8:3000万台出货目标

OpenAI不是唯一的玩家。这场AI终端的竞争已经全面铺开。

苹果在2024年WWDC发布Apple Intelligence,核心叙事是AI不再是一个单独App,而是内置到iPhone、iPad、Mac里,能理解个人上下文、跨App执行动作,并通过Siri触达用户。但苹果内部负责Siri的高管把这次延迟称为"丑陋且尴尬"。

谷歌的Pixel系列持续整合Gemini等AI功能,2025年Pixel 10搭载Tensor G5,强调AI多于硬件升级。同时携手三星在Galaxy手机中强化AI体验。

三星从Galaxy S24开始就把Gemini Pro引入了Galaxy AI,到Galaxy S25进一步系统化,Gemini可以通过侧边键唤起,跨多个应用协同执行任务——三星称之为Cross App Action。

字节跳动的豆包手机已经抢先卡位,走改造现有安卓手机的路线,让AI不只能在手机里聊天,而是可以真的操作手机。

马斯克也多次绕着AI手机方向打转,Tesla Phone、X Phone、Starlink Phone的传闻一直没有断过。有了星链卫星的频段,SpaceX未来可能让卫星直接给手机提供网络。

OpenAI的挑战同样巨大。供应链管理、渠道建设、售后服务体系、与各国监管机构的数据合规博弈——这些都是OpenAI从未面对过的难题。

结语

郭明錤在报告结尾处给出了一个判断:"对处于IPO前夕的OpenAI来说,这场智能手机仗,赢的不只是销量,而是谁来定义下一代移动计算的交互方式。"

从PC时代的鼠标键盘,到智能手机时代的多点触控,每一次交互方式的变革都催生了新的霸主。

OpenAI试图用自然语言交互替代图形界面交互,用Agent替代App。这不仅是造一部手机,更是在争夺下一代计算平台的话语权。

一部由OpenAI设计、联发科芯片、台积电制造、立讯精密组装的AI原生手机,正在以前所未有的速度从图纸走向流水线。

最快一年内,它将直面苹果和三星的竞争。这场仗的结果,将直接影响未来十年移动互联网的权力格局。

免责声明:本文基于公开报道和数据整理,仅供信息参考,不构成任何投资建议。*