夜雨聆风

夜雨聆风它的名字很土,“中”为中央之土,“国”为疆域之土,“巨石”更是厚土带金。它的业务也很土:矿石、池窑、玻纤、粗纱、产能、成本、重资产。

过去市场看中国巨石,基本按周期股定价。玻纤涨价,利润修复;玻纤扩产,估值压制。逻辑很朴素,也很沉。

但这一轮变化不一样。

AI算力把PCB、CCL、电子布一路往上拉,原来埋在玻纤产业里的电子布,突然成了高速材料链上的瓶颈。中国巨石还是那家土公司,但它被AI这把火烧到了。

这就是中国巨石现在最核心的变化:从土木周期,切到火金材料。

01|土为根:巨石的底盘还是玻纤

中国巨石的主业非常清楚。

2025年,公司实现粗纱及制品销量 320.26万吨,电子布销量 10.62亿米;玻纤及制品收入 183.45亿元,占主营业务收入 99.01%。风电发电业务收入只有 1.84亿元,占比不到1%。

所以,别把中国巨石简单看成电子布公司。它首先还是全球玻纤龙头。

粗纱是底盘,电子布是弹性。

粗纱决定收入厚度,电子布决定利润弹性,高端电子布决定估值能不能抬上去。

从五行讲,玻纤的底层就是土。年报里写得很清楚,玻璃纤维以叶蜡石、高岭土、石灰石、石英砂等矿石为原料,再经过高温熔制、拉丝、烘干、络纱等工艺制造。原料属土,工艺靠火,最后拉成纤维,成为增强、支撑、连接材料。

这就是中国巨石的底层画像:土厚,火炼,成材。

过去这套东西服务建材、交通、风电、汽车轻量化,市场更多看产能、价格、成本。现在电子布进入AI PCB/CCL产业链,属性开始变了。

02|火为势:电子布把巨石拉进AI材料链

电子布的逻辑,和普通粗纱完全不同。

电子级细纱可以织成电子布,电子布进入覆铜板,也就是CCL,再进入PCB,最终用于通信设备、消费电子、汽车电子、计算机、国防、航空航天等领域。电子布越薄,技术难度越高,重量越轻,信号传输速度越快,附加值越高。LowDk布、LowCTE布则主要用于通信基础设施和半导体封装。

普通粗纱解决的是“强不强”;电子布解决的是“快不快、稳不稳、损耗低不低”。

AI服务器、高速交换机、M8/M9 CCL、LowDk、LowCTE、Q布,这些都属于火象产业链:算力、信号、传播、速度、智能、电子。

所以中国巨石这家公司,过去是土木周期,现在开始入火局。更准确地说,它是:土里生火,火中炼金。

土,是规模、成本、池窑、制造能力。

火,是AI算力、PCB/CCL升级、电子布紧缺。

金,是LowDk、LowCTE、Q布这些高端材料的工艺壁垒和定价权。

03|价格趋势:电子布景气不是一两个季度的脉冲

这轮电子布涨价,已经不是传闻。

2025年四季度开始,电子布价格明显启动。公开产业信息显示,2025年9月底7628电子布价格约 4.15元/米,到2026年1月升至 4.75元/米。进入2026年,电子布进入月度调价节奏。到4月中旬,普通7628厚布报价已经到 6.2—6.5元/米,2116薄布约 7.6元/米,1080超薄布约 7.9元/米,较2025年10月低点累计涨幅普遍达到 30%—50%。

更重要的是,市场对这轮周期的判断已经变了。

证券时报援引机构观点提到,电子布紧缺正在从高端向普通产品扩散,普通电子布有望在2026年开启新一轮价格上涨周期;二代低介电和低热膨胀产品在2026年仍有供给缺口。

更激进的产业交流观点认为,2026年电子布产能最快也要到9-10月释放,年底紧缺仍难完全缓解,普通电子布供需最快要到 2027年二季度以后 才可能缓和。

这意味着普通电子布,景气至少看到2026年底。高端电子布,周期可能拖到2027甚至2028。

普通布涨价是利润,LowDk、LowCTE、Q布是估值。

04|季度报表:涨价已经进利润表

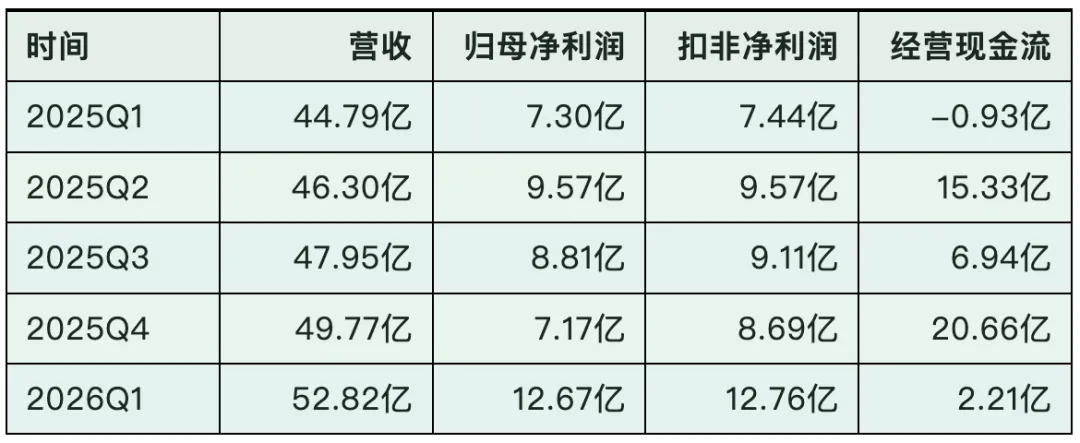

先看2025年截止到现在五个季度的情况。

2025年分季度数据来自公司年报。2026年一季报显示,公司一季度收入 52.82亿元,同比增长 17.93%;归母净利润 12.67亿元,同比增长 73.48%;扣非归母净利润 12.76亿元,同比增长 71.43%。公司对利润增长的解释很直接:产品销量及价格上涨。

这张表看下来,有三个结论。

第一,2026年一季度利润已经超过2025年任何一个单季。去年最好的季度是Q2,归母净利润9.57亿;今年Q1直接做到12.67亿。

第二,收入增长没有特别夸张,但利润增长非常夸张。收入同比增长17.93%,归母净利润同比增长73.48%,说明利润弹性已经打开。

第三,去年四季度利润没有完全体现电子布涨价,原因不复杂。四季度只是涨价启动期,成交均价还没有打满;同时四季度归母利润低于扣非利润,非经常性因素压住了表观利润。真正的兑现,是今年一季度。

所以,中国巨石现在已经从预期涨价走到了利润表兑现。

05|今年利润中枢:65亿—70亿更像基准

2026Q1归母净利润 12.67亿元,简单年化是:12.67 × 4 = 50.68亿元。

这个年化偏保守。因为Q1电子布均价还没有完全吃到4月以后的价格。4月中旬7628报价已经到6.2—6.5元/米,明显高于一季度均价。

中国巨石2025年电子布销量是 10.62亿米。简单测算,电子布每上涨 1元/米,对应全年收入弹性约 10.62亿元。如果多数涨价能转化为毛利,扣税后净利润弹性也非常可观。

粗纱也不能忽视。2025年公司粗纱及制品销量 320.26万吨,这才是收入大头。粗纱每上涨300元/吨,理论税前弹性接近 9.6亿元。电子布是最亮的弹性点,但70亿甚至80亿利润,不能只靠电子布单兵突进,必须有粗纱稳住、高端产品结构提升一起配合。

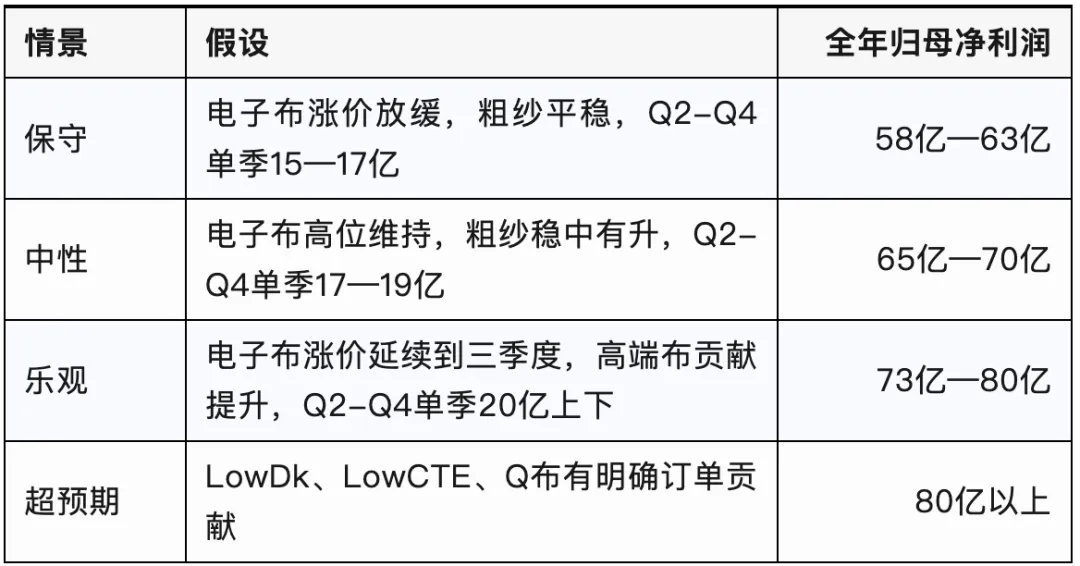

我会把今年利润分成四档:

现在看,60亿已经偏保守,65亿—70亿更像利润中枢。

70亿需要二季度利润明显抬升,但它已经有价格和一季报支撑。80亿也不是完全没可能,不过要二季度接近20亿,并且三季度旺季继续维持高景气。

Q2做到16亿,全年60亿以上基本稳;做到18亿,70亿会变成主流预期;做到20亿以上,市场会开始认真讨论75亿—80亿。所以二季报很关键。

06|估值判断:不能只给周期股估值

如果中国巨石今年利润做到70亿,估值怎么给?

关键看这70亿来自哪里。

如果主要靠粗纱涨价,市场大概率只给周期修复估值,18—22倍PE已经不低。70亿利润对应市值 1260亿—1540亿。

如果普通电子布景气贯穿2026,高端电子布开始接棒,估值就不能只看玻纤周期。合理PE可以抬到 25—30倍。70亿利润对应市值 1750亿—2100亿。

如果LowDk、LowCTE、Q布进入订单兑现阶段,它就不只是普通电子布涨价,而是AI材料平台重估。那可以讨论 32—35倍PE,70亿利润对应市值 2240亿—2450亿。

我的判断是:中国巨石现在合理市值中枢应看1750亿—2100亿。

如果2026年利润真的做到70亿,同时市场确认电子布景气延续到2027,这个区间是合理的。若后续高端电子布订单清晰,市值才有资格往2300亿-2500亿走。

反过来,如果二季度利润没有明显抬升,或者电子布价格提前回落,那它还会被市场重新按周期股定价。

07|风险也要摆出来

第一,电子布有景气周期,但2027年行业产能释放不能忽视。公司年报也提醒,特种电子玻纤投资热潮挤占常规电子玻纤供应,推动普通电子布供应趋紧,但产能结构性过热需要警惕。

第二,普通电子布涨价能带来利润,但估值弹性主要靠高端电子布。LowDk、LowCTE、Q布没有明确放量之前,不能把它完全当AI材料股定价。

第三,现金流还要继续观察。2026Q1经营现金流已经从去年同期的负值转正到 2.21亿元,方向不错,但相比12.67亿净利润还不够厚。后续回款和应收账款要一起看。

第四,粗纱仍是大盘。电子布再热,中国巨石也不是纯电子材料公司。普通玻纤如果再度进入扩产压力,估值会被土属性重新压住。

结论|土里的公司,被火重新定价

中国巨石最有意思的地方,不是它突然变成了一家科技公司。它还是那家玻纤龙头,还是重资产,还是池窑,还是产能,还是成本。

变化在于,AI算力这把火烧到了电子布,电子布又把中国巨石从传统玻纤周期里拉出来。过去它是土木周期,现在它开始出现火金材料的影子。

从离火运角度看,这家公司很典型:

土为根,火为势,金为价。

土,是名字、产品、资产、成本和规模;火,是AI、算力、PCB、CCL、电子布涨价;金,是LowDk、LowCTE、Q布这些高端材料的工艺和定价权。

我的最终判断是:

2026年利润中枢:65亿—70亿,合理市值中枢:1750亿—2100亿。如果80亿利润兑现,同时高端电子布有明确订单,市值可达2300亿-2500亿。