夜雨聆风

夜雨聆风打开美股行情软件,一场堪比2000年互联网泡沫的风险,正在AI赛道悄然酝酿——股价连番走高、估值飙至历史高位,机构资金极致抱团,企业高管却在悄悄减持离场。

这场被AI叙事撑起的资本狂欢,看似热闹非凡,实则早已脱离基本面支撑,泡沫风险已拉响预警,就像一座根基悬空的高楼,随时可能出现波动。

当下,整个资本市场都在追问一个核心问题:美股AI泡沫持续发酵,中国AI产业,会不会被这场风暴波及?

本文将通过硬核数据拆解泡沫底层逻辑、深度对比中美AI发展路径、结合历史规律客观研判风险,以深度分析视角,讲清大家最关心的核心问题,兼顾专业性与易懂性。

一、美股AI泡沫核心数据看板

(截至2026年5月9日)

1、估值严重泡沫化

- 标普500席勒CAPE市盈率(简单理解为长期估值参考指标)达40.2倍,距离2000年互联网泡沫峰值(44.19倍)仅一步之遥,大幅甩开17.3倍的历史长期均值。

- 纳斯达克AI赛道滚动市盈率37.6倍,处于近十年估值高位区间,显著高于行业合理估值水平。

- 巴菲特指标攀升至231%,已超越世纪初泡沫时期,资产价格与实体经济严重脱节。

- 多数中小AI概念股缺乏业绩支撑,市销率普遍高达110—190倍,纯靠概念炒作维系股价。

2、资金抱团达到极致

七大科技巨头包揽了本轮美股AI超76%的涨幅,总市值突破20万亿美元,在标普500市值占比达到35.8%,集中度创下历史新高。

AI产业链对纳指涨幅贡献超过80%,市场资金单向虹吸,非科技板块持续被边缘化。

3、业绩兑现严重缺失

标普500成分股中,仅有两成企业真正实现了AI业务盈利,绝大多数企业依旧停留在概念布局阶段。

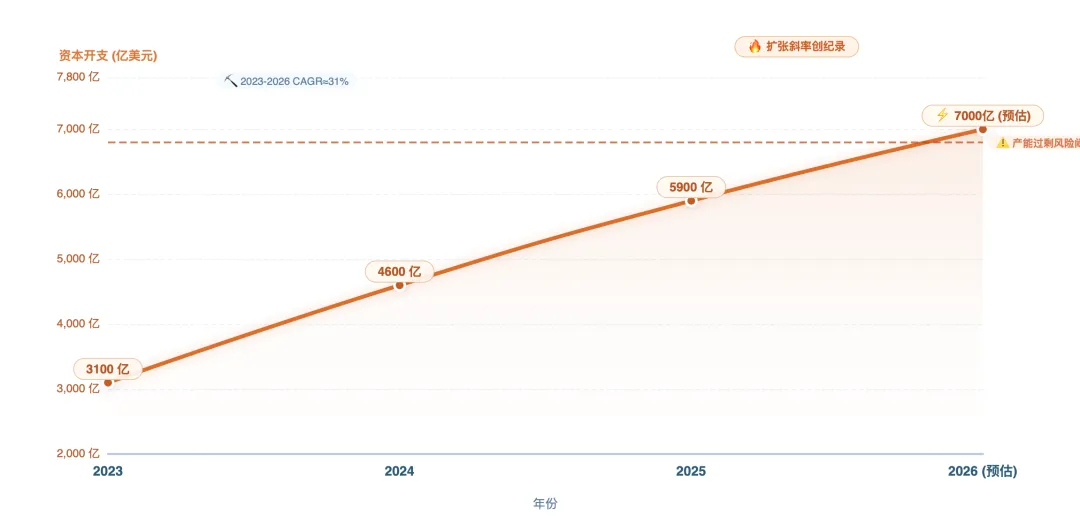

头部通用大模型企业持续巨额亏损,2026年行业整体亏损规模将突破135亿美元。六大科技巨头年度AI资本开支冲刺7000亿美元,投入增速远超利润增速,行业扩张已然失控。

4、产业高层释放避险信号

自2025年至今,七大科技巨头核心高管累计净减持金额高达83.6亿美元。内部管理层的持续套现,是当下行情最真实的风险警示。

二、四大核心趋势图表

图表1:1990-2026年标普500席勒CAPE市盈率走势

核心解读:2000年达到互联网泡沫峰值44.19倍,2026年触及40.2倍,无限逼近历史大顶,远超17.3倍长期均值,估值泡沫化特征显著。

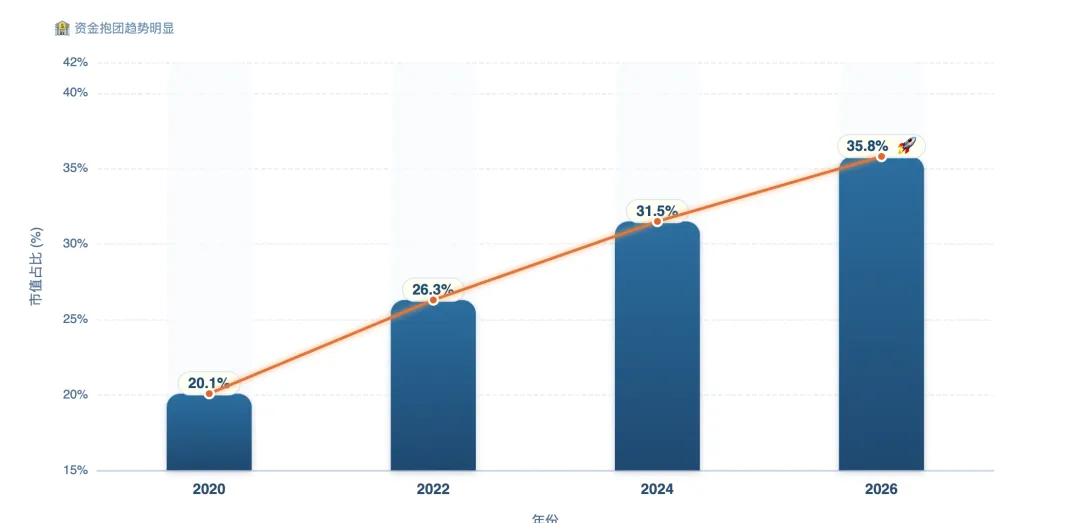

图表2:2020-2026年七大科技巨头标普市值占比

核心解读:六年持续攀升,2026年达35.8%,资金极致抱团七大科技巨头,集中度创历史新高,形成单边畸形市场结构。

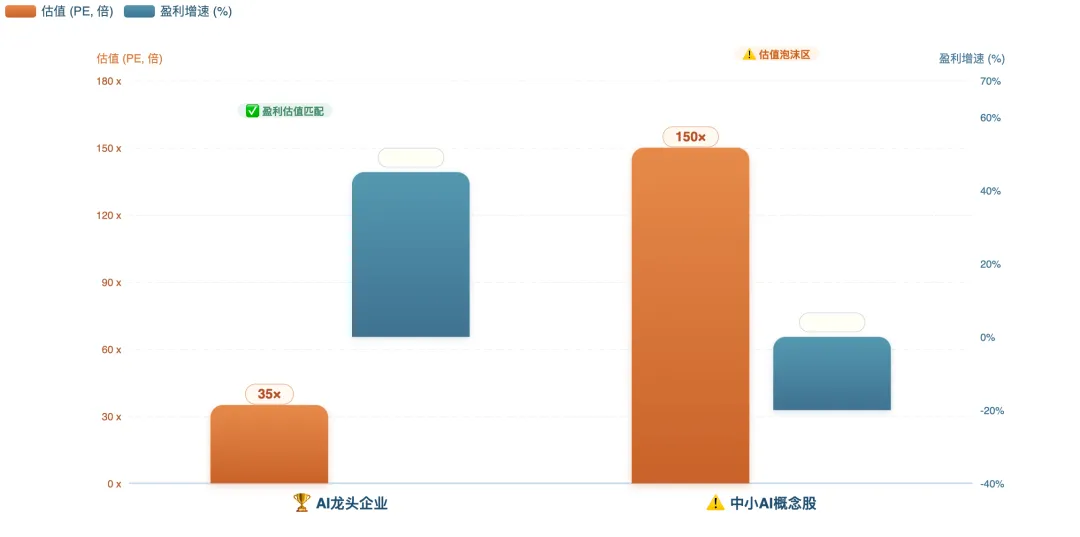

图表3:美股AI龙头与概念股盈利估值背离

核心解读:AI龙头估值合理(35倍左右)、盈利增速45%;中小AI概念股估值高达150倍以上,盈利增速为负,股价与基本面彻底割裂。

图表4:2023-2026年六大科技巨头AI资本开支

核心解读:连年激进扩张,从2023年3100亿美元增至2026年预估7000亿美元,脱离真实产业需求,上游算力产能过剩隐患突出。

三、深度拆解:美股AI泡沫的成型逻辑与风险触发点

1、泡沫形成的核心根源

泡沫形成的核心根源主要有四点:一是叙事炒作泛滥,市场无限拔高AGI终极愿景,刻意淡化大模型研发成本高、商业化周期漫长的现实,催生全民投机情绪;二是流动性长期泛滥,美联储长期维持宽松环境,低廉融资成本让海量资金扎堆AI赛道,推高资产泡沫;三是算力寡头固化,全球高端AI算力被少数企业垄断,机构资金被迫抱团龙头,放大行情溢价;四是被动资金恶性循环,指数ETF被动调仓形成“股价越高、被动买入越多”的畸形循环,彻底脱离估值约束。

2、潜在风险触发点

结合机构研判,以下任意一项落地,都可能引发AI板块阶段性波动:

- AI企业季度财报增速大幅不及市场预期,迎来估值重估。

- 美国通胀反弹倒逼货币政策收紧,成长股流动性红利消失。

- 云厂商大幅削减AI资本开支,上游算力产业链需求断崖下滑。

- 大模型商业化落地持续受阻,技术红利进入边际递减阶段。

- 全球AI反垄断与数据监管政策加码,限制企业无序扩张。

3、潜在连锁影响(非预测,仅客观提示)

若AI板块出现阶段性波动,可能引发纳斯达克阶段性调整,全球风险偏好同步收缩,科技行业或面临阶段性经营压力,相关市场参与者需理性看待、谨慎应对。

补充:2000年互联网泡沫与2026年美股AI泡沫对比表

对比维度 | 2000年互联网泡沫 | 2026年美股AI泡沫 |

核心驱动 | 互联网普及叙事,炒作“眼球经济”,侧重用户增长而非盈利 | AI技术突破叙事,炒作AGI终极愿景,淡化商业化周期与研发成本 |

估值水平 | 标普500席勒CAPE市盈率峰值44.19倍,大量.com公司无盈利支撑 | 标普500席勒CAPE市盈率40.2倍(逼近峰值),AI概念股市销率普遍110—190倍 |

资金特征 | 海量资金涌入互联网初创企业,无明确龙头聚集,炒作范围广 | 资金极致抱团七大科技巨头,包揽76%AI涨幅,集中度创历史新高 |

业绩兑现 | 绝大多数互联网企业未实现盈利,依赖融资维系运营 | 仅两成企业实现AI业务盈利,头部大模型企业持续巨额亏损 |

核心触发点 | 美联储加息、互联网企业盈利不及预期、商业模式单一 | 通胀反弹倒逼加息、AI财报不及预期、算力需求下滑、监管加码 |

标志性事件 | 网景浏览器IPO(未盈利上市)、纳斯达克指数大幅波动 | 英伟达市值单日大幅波动、科技巨头高管大规模减持 |

注:数据来源基于公开市场信息整理,2026年AI泡沫数据截至5月9日,互联网泡沫数据参考历史公开记录及相关研究。

四、美股AI泡沫风险预警与趋势研判(非投资预测)

风险提示:本文以下内容均为基于公开市场数据、机构研究报告及历史规律的分析研判,不构成任何投资建议、不预测具体市场走势,仅为行业风险提示,市场波动受多重因素影响,实际走势可能与研判存在较大差异,投资者需理性看待、谨慎决策。

结合当前市场数据、机构研判及历史规律,美股AI泡沫已进入高危预警区间,估值与基本面严重错配、资金逻辑失衡的问题突出,存在较大的阶段性波动风险,但需明确:这并非“崩盘预测”,而是客观的风险提示。

具体可从时间窗口、潜在影响、传导路径三个核心维度,客观研判风险,兼顾深度与合规性,不浮夸、不绝对,贴合公众号传播与阅读节奏。

1、风险高发时间窗口研判

结合美联储货币政策周期、AI企业财报节点及监管动态,市场机构普遍认为,两大时间窗口需重点关注:

一是2026年Q2-Q3季度财报窗口:当前美股AI企业普遍透支业绩预期,若头部科技巨头AI业务增速显著不及市场预期,可能引发估值重估,进而导致阶段性波动。

二是2026年下半年美联储政策窗口:若美国通胀反弹倒逼货币政策收紧,成长股流动性红利消失,依赖低成本融资的AI企业将面临资金压力,可能加剧板块波动。

此外,中国AI技术突破(如DeepSeek-R1这类低成本开源大模型的持续迭代)等外部因素,也可能冲击全球AI估值体系,加剧美股AI板块波动,类似2025年初英伟达市值单日大幅波动的极端行情,存在再次出现的可能性。

2、潜在影响范围客观研判

参考2000年互联网泡沫的历史经验,若美股AI板块出现阶段性波动,可能产生三大潜在影响(非预测,仅客观提示):

- 板块波动:纳斯达克指数及AI相关赛道可能出现阶段性调整,其中缺乏业绩支撑的中小AI概念股波动可能更为明显,部分无核心技术的企业可能面临市场出清风险。

- 龙头承压:七大科技巨头虽有核心技术壁垒,但受资金抱团过度影响,若市场出现调整,可能面临阶段性承压,市值出现阶段性缩水。

- 传导影响:波动可能从AI产业链向全科技板块蔓延,半导体、云计算、软件服务等相关板块可能同步出现阶段性调整,引发全球风险偏好收缩。

3、潜在传导路径客观分析

结合历史泡沫演变规律及当前市场结构,若美股AI板块出现阶段性波动,可能遵循“风险触发→资金出逃→波动蔓延→价值回归”的潜在路径,大致可分为三个阶段(仅为逻辑推演,不构成必然走势):

第一阶段(风险触发):某一核心风险点落地(如AI财报不及预期、美联储加息),缺乏业绩支撑的AI概念股率先出现波动,资金开始阶段性出逃。

第二阶段(波动蔓延):资金出逃加剧,被动资金循环失衡,头部科技巨头护盘效应减弱,开始出现阶段性调整,AI产业链上下游同步承压。

第三阶段(价值回归):市场波动后,缺乏核心技术、无商业落地的企业被市场出清,资金逐步回流至具备核心技术、可实现商业化变现的AI企业,行业进入洗牌期,估值逐步回归合理区间。

值得注意的是,微软CEO萨提亚·纳德拉曾公开提示:当前AI公司若不能带来真实GDP增长、缺乏真实需求支撑,可能面临经营压力,这一观点与市场机构的风险提示形成呼应,也进一步说明当前AI板块需重点关注基本面与需求的匹配度。

五、核心结论:中国AI不存在系统性泡沫

中美AI产业,从根源上走出两条完全不同的发展路径,这也是中国AI无需跟风恐慌的核心原因:

美股走的是“先炒作、后落地”的资本驱动模式,极度依赖融资烧钱维系扩张,估值与基本面严重错配,泡沫风险突出。

国内AI始终坚守“产业优先、落地为王”的发展逻辑,深耕智能制造、政务服务、产业数字化等垂直场景,以商业变现为核心目标,不盲目跟风炒作。

具体来看,中国AI不存在系统性泡沫的核心支撑的有四点:

1. 行业整体估值合理,与企业业绩增速相匹配,无大范围虚高炒作;

2. 企业资本投入高度克制,重视投入产出比,杜绝无序烧钱竞争;

3. 垂直应用场景已实现规模化盈利,产业发展具备坚实的业绩底座;

4. 仅少数初创企业估值偏高,属于局部现象,不会引发全局风险。

即便美股AI板块出现阶段性波动,国内AI板块仅会出现短期情绪性回调,长期产业向上的趋势不会改变。

六、写在最后

AI是一场跨越数十年的产业革命,绝非短期资本炒作的工具。

美股当下的AI狂欢,终究会在估值与业绩的严重错配中走向理性回归。脱离实业支撑的泡沫,无论炒作多么热闹,最终都会回归产业本质。

反观国内AI赛道,扎根实体产业、稳步技术迭代的发展模式,赋予了行业极强的市场韧性。未来我们真正需要警惕的,并非本土AI的发展泡沫,而是美股行情波动带来的外溢冲击,以及市场中漫天飞舞的纯概念投机标的。

褪去浮躁,回归产业本质,才能在这场AI大变革中,守住风险底线,把握真正的长期机遇。

原创声明:本文为原创独家内容,所有数据整理、逻辑分析、观点研判均为原创,受原创保护,严禁任何形式的抄袭、搬运及未经授权转载。