夜雨聆风

夜雨聆风点击上方蓝字·关注我们

【重要声明】

本文仅为产业技术与行业趋势科普,不构成任何投资建议。不推荐任何股票、不预测价格、不指导操作。市场有风险,投资需独立判断、自负盈亏。

有朋友在后台留言问:福晶科技和东田微今天尾盘为什么同时强势拉板?背后是同一个产业逻辑吗?

这个问题问得很精准。5月8日,两家公司均在14点56分左右封死涨停,福晶科技收涨10%、成交额57.46亿元,东田微20cm涨停创历史新高,双双成为当日光纤概念的领涨龙头。

直接催化剂确实来自同一条主线。工信部近日批复了6GHz频段6G试验频率使用许可,光模块需求预期进一步升温,东田微、光迅科技尾盘双双涨停创历史新高。但更根本的产业逻辑,还在于之前聊到的那个“百年未遇的窗口”——AI算力驱动光模块需求激增的背后,两个核心底层材料正面临历史性的国产替代机遇:

福晶科技这边,2026年一季报营收同比增35.63%、归母净利润增30.70%,凭借从SGGG衬底到法拉第旋光片的产研一体化布局,已作为国内少数具备高端法拉第旋光片量产能力的企业迎来头部光模块厂商产线投资。凭借中科院背景和全球领先的LBO/BBO非线性光学晶体龙头地位,2026年全年盈利预测已获机构上调,预计归母净利润4.2亿元,同比增速超50%。

东田微则走另一条路径。公司虽不直接自产法拉第旋光片,但作为光隔离器的下游集成商,受益于光通信赛道整体放量,2026年一季度营收同比增32.15%、归母净利润同比增39.64%,成长性较为突出,机构专用席位单日净买入1.11亿元,深股通净买入1.49亿元,两大机构同步抢筹。

两个涨停、两条路径、同一个时代命题——国内光模块产业链正沿着“材料国产替代”与“下游加速放量”的双轨共振。

如果你刚关注这个账号,这一轮光通信产业链的“材料卡位战”才刚刚开始,产业链利润分配正在经历历史性重构。点击上方蓝字关注,我们会在后续推送里持续拆解相关赛道的最新脉络——下面,具体聊聊这个板块产能扩张的最新进展和机构调研背后隐藏的定价逻辑👇

一、核心要点

市场博弈的焦点正在发生根本性转移。

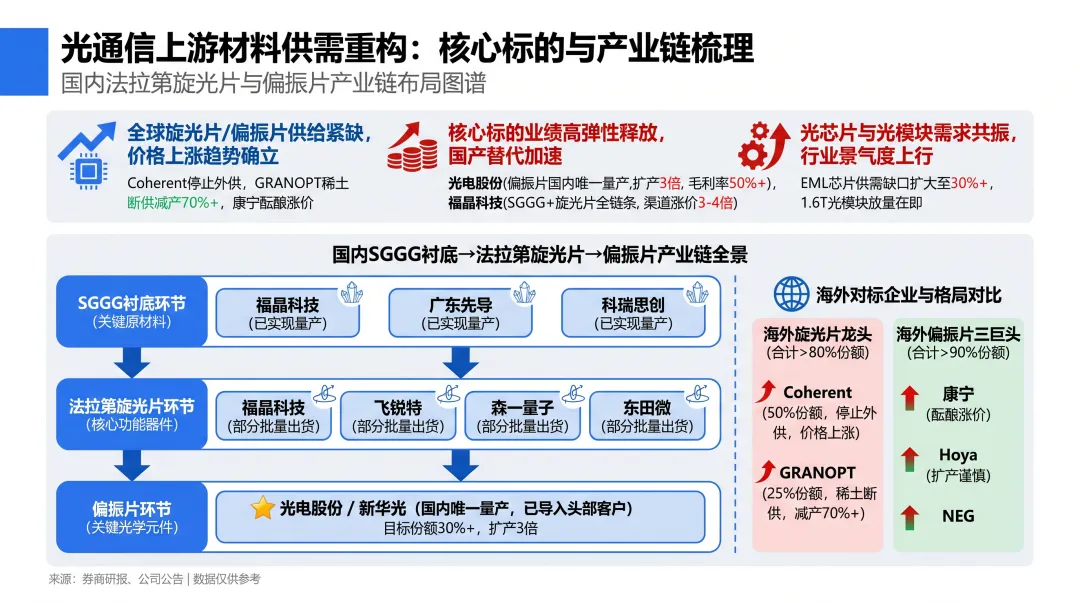

过去两年,光通信赛道的投资主线围绕"800G→1.6T→3.2T"速率迭代展开,模块厂商的出货能力是核心变量。但进入2026年二季度,产业链的真实瓶颈已从终端封测环节向上游核心材料端快速传导——法拉第旋光片和偏振片的"硬缺口",正在重塑整个光通信产业链的利润分配格局。

这不是一次简单的缺料涨价事件。三重结构性力量正在同时发力:

- 需求端

AI数据中心光模块用量较传统场景激增5-10倍,CPO单通道法拉第旋光片需求较光模块增长4倍,叠加1.6T世代放量加速,全球光隔离器缺口扩大至30%-40%; - 供给端

中国对日稀土(铽、钆)出口管制导致Granopt产能收缩超70%,Coherent停止外供、产能全部自用,全球高端旋光片月有效供给仅5万片; - 扩产周期

法拉第旋光片生产涉及SGGG衬底+液相外延+1300°C高温长晶,停炉重启周期4-6个月,整体扩产周期长达24-36个月,短期"花钱也买不到"。

这意味着,谁掌握上游材料的自主供给能力,谁就握住了下一轮利润分配的话语权。

二、产业逻辑深度拆解

(一)AI驱动光模块需求"通胀"——上游材料成最后堡垒

1. 底层逻辑

AI算力集群对光互联的需求正在经历指数级跃迁。TrendForce数据显示,2026年AI光模块市场规模将达260亿美元,同比增长57%。Lumentum最新财报显示,EML芯片供需缺口已扩大至30%以上,客户需求能见度延伸至2028年。英伟达在2026年5月先后向Coherent和Lumentum各投资20亿美元,又以高达32亿美元的代价入股康宁锁定多年期光连接产能——这种"算力龙头亲自下场锁单"的行为,是供应链权力转移的典型信号。

康宁于5月6日投资者日更新战略目标:计划到2026/2028/2030年底分别实现200亿/300亿/400亿美元年化销售额,并将美国光连接产能提升10倍、光纤产能扩大50%以上。这意味着,AI基础设施的瓶颈已从GPU供给转向HBM、先进封装、电力及光连接——光连接正从供应链"配角"蜕变为"战略卡位环节"。

2. 产业验证

从光模块到光隔离器再到法拉第旋光片,缺料正在沿产业链逐级向上传导:

- 光模块层

2026Q1部分头部光模块厂商业绩不及预期,核心制约为EML芯片和隔离器缺料,大量半成品无法加工为成品; - 光隔离器层

光隔离器由1片法拉第旋光片+2片偏振片+1个磁环组成,是光模块不可或缺的无源器件,当前隔离器价格同比上涨33%以上; - 旋光片/偏振片层

据多家券商路演纪要,法拉第旋光片过去两年价格已翻倍,是光模块上游涨幅最猛的环节。2026年起,渠道和小厂涨价3-4倍,原厂价格持续上行。部分一二线国内光模块企业在4月处于"完全没有拿到货"的紧急状态。

(二)供给端"三重绞杀"——不是缺产能,是缺生存

1. 稀土管制切断衬底命脉

法拉第旋光片的核心衬底SGGG(取代型钆镓石榴石)涉及中重稀土元素钆,而2025年4月SW部已将钐、钆、铽、镝等中重稀土纳入出口管制。这直接打击了海外两大SGGG衬底供应商——法国Luxium和日本GRANOPT。GRANOPT因稀土断供被迫减产,产能收缩超70%。

2. Coherent战略性"停止外供"

全球法拉第旋光片龙头Coherent(市占约50%)做出了一个改变行业格局的决策——停止对外销售旋光片,全部产能优先供应旗下Finisar光模块业务。Coherent最新财报(3QFY26)显示,数据中心业务收入季度增长13%、同比增长37%,订单能见度已延伸至CY2028。产能分配原则为"优先向毛利贡献最高的业务倾斜"——这本质上是一种纵向整合策略,通过内部锁定上游稀缺资源构筑竞争壁垒。

3. 日本Hoya/NEG扩产谨慎

偏振片领域三大巨头——康宁、Hoya、NEG合计份额超90%。面对需求爆发,Hoya扩产态度极为审慎。与此同时,康宁正在酝酿偏振片涨价,进一步压缩下游隔离器厂商的利润空间。

三重绞杀的本质是:上游材料从"有钱就能买"变成了"有钱也买不到"。 这种结构性短缺至少将持续到2027年下半年。

(三)国产替代加速——从"零到一"到"份额争夺战"

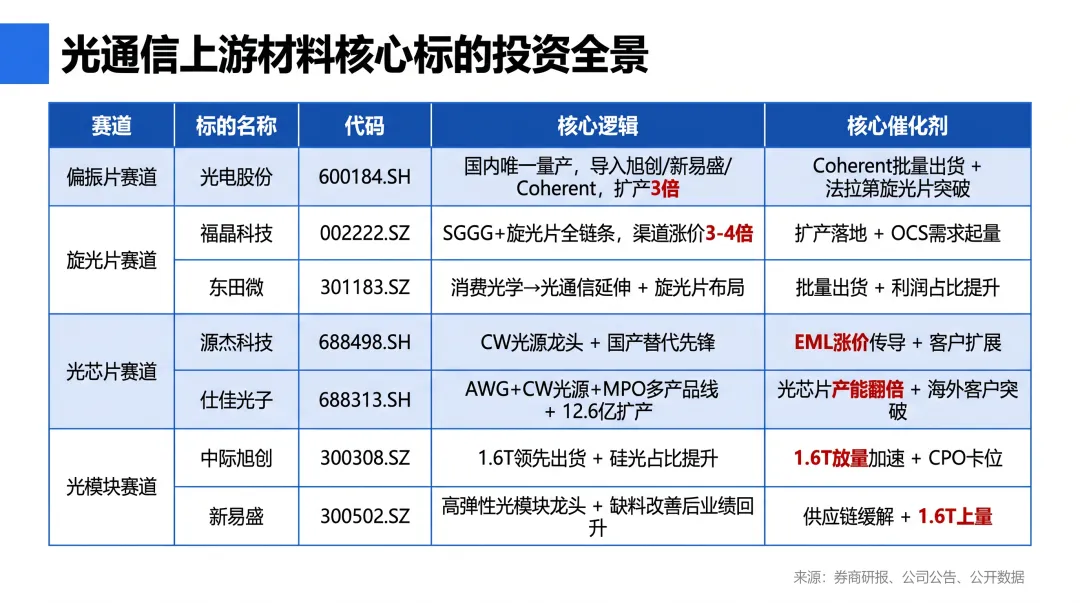

1. 偏振片:光电股份已实现国产化量产突破

光电股份(600184)持股95%的子公司新华光,在2024年首次实现了光隔离器偏振片的国产化突破,是A股中唯一实现该产品量产出货的企业。核心进展包括:

- 客户突破

已陆续导入深圳昂纳、鑫宇科技、无限光、桂州光隆等头部隔离器厂商,下游直接供应中际旭创、新易盛等一线光模块企业; - Coherent认证通过

预计2027年Q1在Coherent开始批量出货,这是国产偏振片首次进入全球龙头供应体系; - 产能与扩产

当前月产能6万片大圆片(1片可切100-200片偏振片),单价195元/片,计划明年扩产3倍以上至18-20万片/月,内部目标全球份额30%以上; - 盈利能力

偏振片毛利率50%以上,净利率超40%,属于光通信产业链中罕见的高毛利环节。

2. 法拉第旋光片:福晶科技全链条覆盖,国内多厂商布局

福晶科技(002222)是国内唯一具备"SGGG衬底+液相外延+法拉第旋光片"全制程能力的上市公司,类比光芯片领域可对标"AXT(衬底)+源杰(外延)"有券商深度报告指出,公司不仅自产SGGG基片,还完成了外延生长一体化,在磁光晶体领域具有产业稀缺性。

此外,国内已形成多梯队布局格局:

另有券商指出,CPO架构下法拉第旋光片尺寸增长至0.6-0.7mm,双极方案用量翻倍,叠加800G/1.6T模块迭代,旋光片是光模块上游涨幅最猛、供需最紧张的环节。

3. 光电股份的"双材料"布局——进可攻、退可守

光电股份最具想象力之处在于:公司不仅是偏振片的国产唯一龙头,同时正在重点攻克法拉第旋光片,预计2026年推出产品、2027年实现批量化供货,产能规划对标自身偏振片产能(6万片/月),价值量是偏振片的3倍。

若法拉第旋光片突破成功,公司将成为全球极少数同时掌握"偏振片+法拉第旋光片"双材料供给能力的企业,有望进一步将综合市场份额扩大到50%。

三、代表性企业梳理

(一)上游材料——最稀缺的卡位环节

A1梯队(国产替代龙头):光电股份 (600184.SH)

- 核心逻辑

A股唯一偏振片量产企业,同步布局法拉第旋光片,"双材料"战略打开远期利润天花板 - 预期差

市场对其光通信新业务的认知仍不充分,偏振片毛利率50%+、净利率40%+的盈利模型远超市场预期 - 催化剂

2027年Q1 Coherent批量出货验证;法拉第旋光片出样/量产进展;偏振片涨价落地

A1梯队(旋光片全链条):福晶科技 (002222.SZ)

- 核心逻辑

全球光学晶体龙头,国内唯一"SGGG衬底→法拉第旋光片"一体化生产商,同时布局YVO4晶体(OCS光交换机关键材料),卡位AI光通信多个高价值环节 - 预期差

旋光片持续供不应求,渠道价格涨幅3-4倍,公司原厂定价权持续增强 - 催化剂

旋光片扩产进度;OCS/CPO技术路线推进带动YVO4晶体需求;稀土管制加剧海外竞对产能收缩

A2梯队(弹性标的):东田微 (301183.SZ)

- 核心逻辑

从消费电子光学向光通信延伸,布局法拉第旋光片和隔离器上游,2026Q1营收同比增长40%以上,净利润率、毛利率趋势向好 - 预期差

消费电子光学设备和技术积淀可快速转化为光通信产能 - 催化剂

旋光片批量出货进度;光通信业务利润占比提升

(二)光芯片——另一大紧缺瓶颈

核心关注:源杰科技、仕佳光子、长光华芯

EML芯片供需缺口扩大至30%以上,Lumentum计划年内EML产能增长50%仍无法满足需求。国产光芯片厂商正在"缺货窗口"加速渗透,批次良率稳定性是关键门槛。仕佳光子70/100mW CW光源已通过核心客户验证,350-400mW产品开发成功,客户明年有百K级意向需求,12.6亿元扩产投资核心投向光芯片。

(三)光模块——需求载体,关注供应链管理能力

核心关注:中际旭创、新易盛

中际旭创凭借1.6T产品领先布局和硅光技术优势,Q1业绩大幅超预期;新易盛受短期EML缺料影响Q1业绩低于预期,但供给改善后业绩弹性充足。龙头厂商的供应链管理能力(备货充足度、硅光/EML双路线切换能力)正成为新的竞争分水岭。

四、代表性企业

五、风险提示

法拉第旋光片扩产不及预期:旋光片生产涉及高温长晶、液相外延等复杂工艺,批次良率稳定性是核心变量。若国产厂商扩产节奏慢于预期,或良率无法满足下游客户要求,将影响份额提升速度和盈利兑现节奏。

海外巨头恢复外供/加速扩产:若中日稀土管制放松导致GRANOPT恢复产能,或Coherent调整策略重新开放旋光片外供,国产替代的时间窗口将收窄,价格涨幅亦可能回落。

AI算力资本开支波动:光模块需求高度依赖北美云厂商AI资本开支计划。若宏观经济下行或AI商业化回报不及预期导致资本开支削减,光模块需求可能阶段性放缓,上游材料涨价逻辑将受到压制。

行业竞争加剧与估值回调:当前部分标的PE倍数较高,反映了市场对成长性的乐观预期。若新进入者快速突破工艺壁垒带来供给增量,或上游材料涨价向下游传导不畅,估值可能面临回调压力。

地缘政治与出口管制升级:中美科技摩擦、稀土及高端光学材料管制政策变化,可能对全球光通信产业链协同带来额外不确定性,影响国产厂商海外客户拓展进度。

内容声明:

本报告所有内容均源自对历史数据的分析,结果仅供参考。

免责声明:

本报告基于公开信息整理分析,不构成任何投资建议,亦不代表对未来趋势的任何保证。本文仅供交流分享,不构成任何投资建议。股市有风险,投资需谨慎。投资者据此操作,风险自担。