夜雨聆风

夜雨聆风本文整理自约93分钟的完整视频访谈,无论是提问还是嘉宾的回答,都非常精彩。

📋 内容提要

2026年四大科技巨头(亚马逊、谷歌、Meta、微软)合计资本开支超6300亿美元,占运营现金流比例从2023年40%飙升至2025年65%、2026年接近90%——这笔钱到底怎么赚回来? - 大科技公司跑输半导体

的两大原因:现金流被CapEx蚕食,市场要求收入加速;同时投资者把配置份额从大科技转向半导体。 产业链利润分配权正在向模型公司(Anthropic、OpenAI、Gemini)集中,云厂商从直接对客的入口变为模型公司的下游,Bargaining Power已明显削弱。 - GPU/内存价格上涨

推动本季度CapEx大幅提升:存储厂商Q1–Q2集中签3年锁价长约,导致CapEx一次性向上调整;GPU租赁短约价格因长约占比上升而大幅反弹。 各家云厂商自研芯片(Trainium、TPU、Maia、MTIA)的核心价值:锁定模型公司用量、提升Gross Margin、对抗英伟达定价权。TPU生态最成熟,Trainium本季度贡献明显利润增量。 - 谷歌云(GCP)

增速63%,护城河最深:Gemini带来4–5个点收入加速、TPU自研优势明显、Backlog增速领先。 - 亚马逊AWS

增速28%(15季度最高):Trainium稳住Margin、Bedrock同比增长177%、Anthropic拉动BuyRaw高速增长。 - 微软Azure

OpenAI份额分散化削弱独家优势,Copilot产品质量难跑赢AI原生公司,但Copilot Studio(企业内部Agent Builder)已实现高速增长。 - Meta

AI对广告的真实贡献每年约小个位数提升,推荐算法+Overlay广告(软广)开创新库存,AI降低投放门槛;CapEx大幅上调冲击利润预期是本季度大跌核心原因。 谷歌广告加速原因 AI Mode使长尾Query实现商业化变现,AI Max产品提升复杂对话场景的广告精准度,欧洲广告主进入AI投放元年。 工程师AI化生产力变革 Coding渗透率按月迭代——从50%代码AI生成,到全量AI、多Agent编排、远程无电脑编程,对就业结构的冲击已在美国非农数据中初显。 AI收入与CapEx的剪刀差 2026年追踪到的AI相关AR约2000亿美元,约占云相关CapEx 28%——差距在收窄,市场正在定价"Incremental Revenue增速快于Incremental Cost"的拐点。

访谈全文

Part 1 · 大科技公司为何跑输半导体——估值逻辑与产业分配权

聚焦科技大厂CapEx与AI收入核心议题

主持人:

4月底几家美股科技大厂刚刚发布了新一季度财报。资本开支和AI收入仍然是所有人最关注的焦点。在聊财报之前,我想先跟你聊聊几个大厂过去的股价表现——我们知道在过去两年,半导体已经涨了几倍,但大型科技公司的表现远远没有那么亮眼。同样都是在做AI市场的定价,为什么差异这么大?

周默(FundaAI创始人):

这是个很好的问题。其实从去年7月份之前,这几个大科技公司还是能够跟上半导体的涨幅,趋势上看基本吻合。但7月份之后出现了一个明显的分界线——大家开始算2026年的CapEx(资本开支),一算就发现,到了2026年这些公司的自由现金流几乎归零。

现金流不足,对这些公司长期DCF(现金流折现)估值的影响很大,市场就对收入加速提出了更高要求。但当时微软和AWS去年下半年的加速并不明显,AWS到今年一季度才有比较明显的加速——所以就跑输了半导体。

另一个原因是配置层面:过去投资人对半导体分配的份额很小,大部分都在大科技。半导体比重提高之后,就必须减少大科技的配置。一方面是基本面,一方面是配置调整,共同造成了大科技公司跑输半导体。

主持人:

从产业经济学角度来看,毛利率最高的地方就是资源最稀缺的地方。英伟达毛利率70%+,云计算经营利润率35%–45%,模型公司毛利率从去年40%有所上升——最稀缺的是算力层,但估值最高的是模型公司。这个矛盾怎么理解?

周默:

如果用当期PE(市盈率)的角度看这些模型公司,确实很贵。但如果从远期来看,其实没那么贵。举个例子,Anthropic(Claude)到4月底ARR(年化收入)已接近450亿美元,年底可能到1000亿美元;OpenAI估值刚传出9000亿美元,到年底也差不多是9倍PS。如果假设它们以后做到20–30%的净利润率,差不多是30倍PE——这其实和微软这类大科技公司历史上长期35倍PE差不多。

更重要的是看Bargaining Power(议价权)。过去从SaaS上云时代(2015–2021年),云公司因为分发所有SaaS流量、同时卖CPU+软件+数据库,毛利率从40%+提升到60%+,成为整个软件行业的入口。

但现在这个入口关系变了。模型公司有点像当年云的角色——用户通过Anthropic买API时,根本不在乎背后跑在哪朵云上。所以云从直接对客的"中台"变成了模型公司的下游,模型公司掌握了分配权,Bargaining Power越来越强、越来越稀缺。这个现象在今年越来越明显。

Part 2 · CapEx为何持续攀升——GPU涨价、存储锁价与需求加速

GPU租赁市场供需结构与存储长约锁价机制

主持人:

你怎么理解这一轮资本开支持续增加的逻辑?是真实需求在拉动,还是更接近"没有人敢停下来"的军备竞赛?

周默:

CapEx这个故事从2024年到现在已经经过了好几轮变化。2024年底大家担心数据不够、模型无法商业化,这在当时确实是真实风险,所以出现了1月份的"DeepSeek Moment"。到了去年2、3月,Coding的需求量快速起来,大家对短期商业化的担忧消散;再往后,强化学习(RL)、Post-Training、RLHF体系成熟,强化学习不再缺数据,到去年年中可以把一半以上的算力分配到强化学习上——成了新的算力需求增长点,这个趋势延续至今。

最近3个月最大的变化是:之前担心模型公司体量上来后ARR会降速,但过去三个月的数据显示,当这些顶级Lab的收入体量上去之后,增速不仅没降,反而再加速。Anthropic基本上每个月ARR环比增长50%;OpenAI和Gemini稍慢,但季度环比也接近50%,而且体量已经比去年大很多了——越大、越快,呈现了非常良好的供需结构。

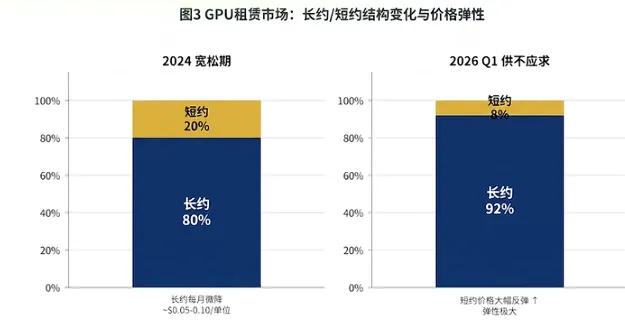

判断供需关系,可以看几个前置指标:GPU租赁的Lead Time(从下单到用上GPU的等待时间)——目前在变长;GPU单价(分长约、短约、现货)——从去年12月开始出现反转,今年无论是现货价格还是Contract价格都在往上涨。

原因很清晰:大厂们因为强化学习、Coding的需求大幅下了更多长约,长约占比从80%往上涨,留给短约的池子变小;短约本身弹性很大,需求一旦旺盛,价格就会飙涨——这就造成了今年Q1 GPU价格整体上行,供不应求现象非常明显。

主持人:

GPU涨价以外,存储涨价对CapEx的影响有多大?

周默:

存储涨价对本季度CapEx的影响非常直接。原因是:各家公有云普遍在3月中旬到4月下旬与存储厂商谈长约底价锁定(Long-term Contract),一旦锁定,就要同步向上调整后续3年的存储成本——这不是一次性的,会持续体现在未来3个季度的CapEx里。

而且这件事可能还没调完,因为现在锁的是底价,没有锁住未来涨价的趋势,后续如果继续涨,还得继续体现。如果把CapEx的上涨来源切分,我认为本季度绝大部分来自存储/内存涨价,往后越来越多会来自需求扩张。

Part 3 · 自研芯片的价值——Trainium、TPU与云厂商的Margin保卫战

四大厂商自研芯片:Trainium、TPU、Maia的战略意义

主持人:

亚马逊CEO Andy Jassy在财报中说,Trainium每年能为亚马逊节省数百亿美元CapEx,同时能提供数百个基点的运营利润率优势。四大巨头同时都在做自研芯片,对整个AI产业链的利润分配意味着什么?

周默:

自研芯片的核心价值是两点:第一,锁定顶级Lab的用量,让他们用自家芯片跑通软件栈和适配问题;第二,通过自研保住Gross Margin,对抗英伟达的定价权。

以谷歌为例,TPU的Gross Margin高于卖CPU的Gross Margin——做TPU比做CPU更赚钱,所以谷歌在AI转型上非常坚定,激励机制完全对齐。这就像当年云厂商靠Graviton自研芯片建立竞争优势——Graviton2大规模推出时,大量SaaS公司因迁移到Graviton2而下调成本预期,AWS拿到了中间的性价比差价,变成了自己的Margin。

但做自研芯片难度不小。跑得最通的是TPU——因为Gemini研发团队和TPU团队深度联合开发,软件栈问题已经跑通,多个顶级Frontier Lab(包括训练Mistral的团队)已经在TPU上做预训练。Trainium本季度也受益于Anthropic大量使用,从原来需要给外部客户打折的业务,变成了供不应求、贡献明显增量利润的业务。

相比之下,微软的Maia 200目前只能跑GPT-4o这类较小模型,无法承载Claude 4、5等最新大模型的训练工作负载,自研芯片对Azure收入加速的正向贡献还比较有限。

Part 4 · 谷歌云(GCP)深度拆解——Gemini飞轮、TPU护城河与广告加速

GCP增速63%背后:Gemini贡献、TPU直销与广告新库存

主持人:

谷歌这次业绩非常亮眼——云利润率从17%跳升到30%+,家合同翻倍,GCP增速达到63%。你怎么看Gemini对谷歌护城河的贡献?

周默:

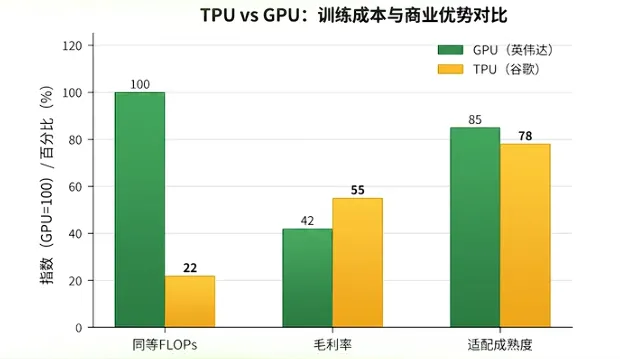

Gemini的训练思路有一个显著特点:谷歌围绕Benchmark做了大量优化,而且在TPU上的训练成本,可能只有用GPU训练OpenAI或Anthropic同规模模型成本的20%–30%。这意味着谷歌可以在同等预算下训练参数量大3倍的模型。

所以谷歌其实是在用"下一代参数规模"对标竞争对手的"当前代模型",在通用文本推理、多模态等场景做得非常好。当然,在强化学习(RL)方向,谷歌去年投入相对不足,今年在大力补课,预计需要3–6个月追上。

但Gemini对GCP的最大贡献是:Gemini的API收入几乎100%计入GCP收入(而OpenAI的API有相当大比例走AWS BuyRaw,能确认进Azure收入的比例有限)。所以Gemini贡献了GCP本季度4–5个点的收入加速,加上TPU租赁收入加速和TPU直销收入,谷歌云的护城河在三大云中是最深的。

"谷歌有Gemini,所以保留了API加速的爆发力;谷歌有TPU,大客户用TPU的Margin就高于租GPU的Margin——对谷歌来说,做AI云租赁不是一个侵蚀Margin的业务,反而是提升Margin的业务。"

主持人:

谷歌内部需求和外部Cloud客户在竞争同一批TPU,这是增长的天花板吗?

周默:

这确实是今年谷歌最大的矛盾。谷歌本身要训练新版Gemini需要大量TPU V7,而Anthropic等外部客户也在大量需求TPU V7——供给严重不足,导致两边都在抢同一批产能。你现在调用Claude API时如果速度很慢,就是因为Anthropic的TPU供给严重不足。

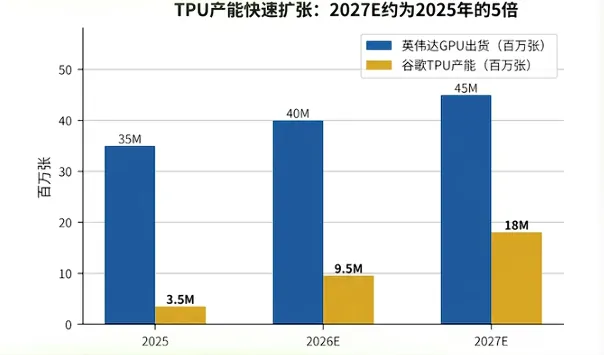

好消息是,明年TPU产能会大幅提升——今年TPU产量不到400万张,明年新飞飞(TPU V7)的产能将接近1000万张,接近今年的2.5倍。届时内外部竞争压力会有所缓解。

从长期看,今年世界前三大顶级模型中,有两个已经是TPU训练的(Gemini 3、Claude Mistral的预训练基于TPU),只有GPT-5.5基于GPU训练。从Frontier Lab角度,TPU已经跑通了大量软件适配问题,生态越来越强。

主持人:

谷歌搜索广告本季度也加速了,这怎么理解?

周默:

谷歌对广告的AI贡献,其实是从去年Q2开始有明显变化的。核心逻辑在于:谷歌有60%–70%的搜索Query原来是难以变现的——很短的或很长的Query,广告主无法精准匹配关键词。

有了AI Mode和AI Max产品之后,这个格局改变了。AI现在能理解长对话式Query中的购买意图——比如用户和AI聊了几轮关于买鞋的偏好后,到了"明确挑选品牌"的那一步,AI知道该推哪类广告,这时候的CPM(千次展示成本)应该非常贵。

同时谷歌也很聪明地处理广告库存——每次页面刷新时,可以动态选择"三个传统广告"还是"两个传统广告+一个AI广告",在任何Page Ranking形式下都能找到收入增量,同时满足AI Max的渗透率目标。

今年是欧洲广告主开始做AI广告投放的元年(比北美滞后2–3个季度),后续会进一步带来增量。

Part 5 · 亚马逊AWS深度拆解——Anthropic飞轮、Trainium护Margin与15季度最高增速

AWS本季度增速28%,Bedrock增速177%,Trainium从亏损走向增量利润

主持人:

亚马逊从"AI落后"到重新被市场喜欢,这个认知转变的核心是什么?

周默:

亚马逊在去年确实经历了很多Capacity问题——它是一家极具硬件基因的云公司,希望把很多问题在硬件层面一次性解决好,包括数据中心冷却、电力、Trainium与GPU的协同布局,结果导致数据中心建设进度反复延误:买了那么多电,放不出来Capacity。去年亚马逊永恒的主题就是"以为要加速了,但最后发现加速不明显"。

今年的转变是这个问题得到了解决——亚马逊去年大量采购了电力资产(买的电比微软还多),今年不缺电,能放出更多可租用Capacity;同时Anthropic一季度ARR高速增长(每个月环比约50%),其API大量走AWS BuyRaw,直接带动BuyRaw环比增速达到约17%——完全对齐Anthropic的收入增速。

另一个关键是Trainium:本季度Trainium供不应求(Anthropic大量使用),从原来需要给外部客户大折扣的业务,变成了产生大量增量利润的业务,帮助AWS证明了"Anthropic收入是高质量的、不侵蚀Margin的收入"——这对估值逻辑帮助非常大。

主持人:

AWS宣布投资Anthropic累计超过331亿,同时也投资了OpenAI 50亿,OpenAI也进入了AWS BuyRaw。AWS既是Anthropic的投资人,又是其算力供应商,还在跟OpenAI合作——这个多重角色的战略逻辑是什么?

周默:

从云厂商的角度,他们投资模型公司有两层逻辑:第一,锁定自研芯片用量——"我给你钱,你用我的芯片,帮我跑通软件栈和适配问题";第二,锁定API分发渠道——"我把你的API放在我这里卖,让我在你的Inference流量里占更大的份额"。

谷歌的逻辑也一样——谷歌也是Anthropic的投资人,最希望Anthropic成为TPU最大的外部客户,跑通TPU的商用场景。实际上这个任务已经基本完成,Mistral模型已经可以在TPU上做预训练了。

Part 6 · 微软Azure——OpenAI独家优势消失、Copilot质量压力与Copilot Studio破局

微软面临双重挑战:Copilot产品质量跑不赢AI原生公司,OpenAI走向多云分散

主持人:

两年前OpenAI是微软的专属资产,是Azure最核心的差异化。现在微软与OpenAI的独家合作消失了,亚马逊也宣布投资OpenAI 50亿,OpenAI也进入了AWS BuyRaw。你怎么看格局变化以及Azure未来的核心竞争力?

周默:

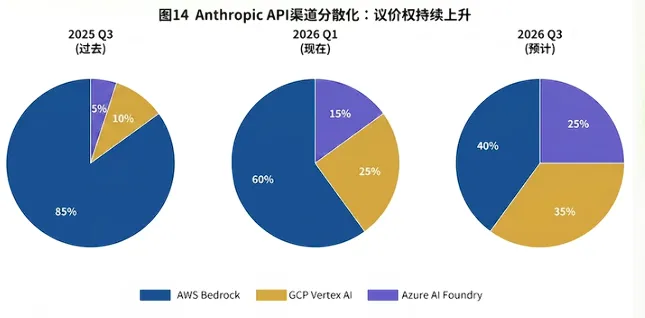

对双方来说,这其实可能都是好事。从OpenAI角度:之前Codex在Azure独家销售,错过了最大的开发者市场——AWS,而开发者市场的爆发力最强。OpenAI一直希望和AWS有更深的合作,从去年Q4开始也在通过GCP的Vertex AI卖API,到年底又和S(Azure)重新谈好了——从今年Q1开始,Claude API通过Azure AI Foundry也开始分散销售。

从微软角度,Azure API的收入在OpenAI体量里占比本来就不高,微软也希望能卖更多高质量模型的API。双方最终都走向更分散的分发格局,这是模型公司Bargaining Power增强、走向多云分发的必然趋势。

主持人:

那Copilot应该如何应对Claude Code、Cursor这样的竞争对手?

周默:

Copilot当初的核心差异化有两点:一是与Office原生集成,可以调动后端数据库,在企业身份管理(全权管理)上省去大量授权流程;二是AI原生公司当时质量还不够强。

但现在竞争格局变了。从技术上看,Gemini Enterprise、Claude Artifacts等产品的多模态能力已经超过Copilot当前使用的上一代多模态能力;在Agentic(智能体)任务处理上,Copilot的Honesty层做得还不够好,而AI原生公司已经在按月迭代。

另一个深层问题是微软自身:Copilot是非常注重合规的企业级产品,有一套调度层和Responsible AI过滤层——这在提高合规性的同时,必然牺牲掉一部分输出质量。这个Tradeoff在大型企业场景可以接受,但在开发者市场就会被AI原生公司拉开差距。

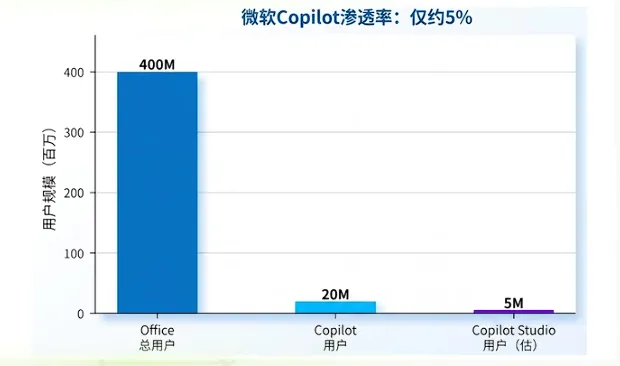

微软真正的突破口是Copilot Studio——一个企业内部Agent Builder平台,已经将原有的全权管理系统、身份网络、消息路由都打通,实现翻倍增长。我们估算Copilot Studio的ARR已经达到Office Copilot的25%–33%,而且在快速向消费量(Token Consumption)计费模式转型,部分用户月费用已从30美元/席位升至1万–2万美元。

Part 7 · Meta深度拆解——软广新库存、AI降低投放门槛与CapEx上调的股价冲击

Meta广告量价齐升背后的真实驱动力与CapEx上调引发股价大跌的逻辑

主持人:

Meta这次广告展示量增长了19%,广告单价也涨了12%——在广告行业,库存增加了单价通常应该下降,量价同步上涨怎么理解?

周默:

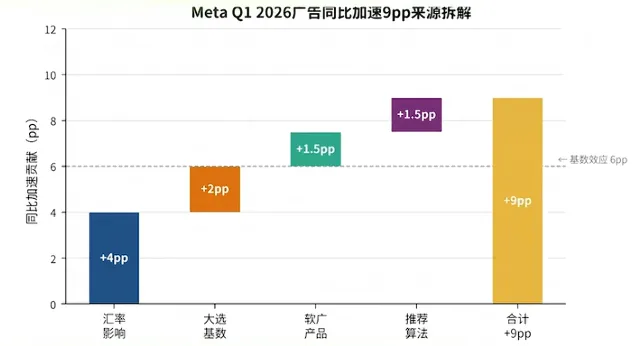

Meta这季度同比加速了9个点,其中4个点来自汇率影响,2个点来自去年美国大选竞选广告的基数,所以真正的产品收入加速是3个点——刚好打到公司指引的高端。

量价齐升的核心驱动是Overlay Ads(软广)的快速渗透。Meta从去年Q3开始推的这个产品——在视频流中插入品牌广告,类似国内抖音的原生软广模式。这种广告形式可以在不影响原有广告库存的情况下,开辟全新的展示机会,而且品质好的软广CPM(千次展示成本)可以卖很高的价格。

同时,AI对Meta广告的真实贡献,在推荐算法层面每年大约是小个位数百分点——今年Q1有明显贡献的是去年12月上线的Lattice模型(Meta发了paper,这次是真的做好之后才发,而不是发滞后的研究)。

此外,Advantage+广告系统(自动化投放+AI生成素材)大幅降低了广告主的制作门槛,特别是"给官网URL,AI自动生成素材+文案"的功能,为大量中小广告主开辟了入场通道,进一步拉升了广告总库存。

主持人:

Meta这季度股价暴跌的核心原因是什么?

周默:

根本原因是CapEx上调与利润预期的错配。Meta这次上调了100亿美元CapEx(约+7%),而Q1的CapEx本来就低于全年均值,所以这100亿必须分摊到后3个季度——越往后CapEx越高,到Q4会比原来预期高出远不止7%,可能是10%–20%。

投资者线性推算到2027年:CapEx大幅增加→折旧成本增加→2027年利润被压低。虽然公司在运营费用上也通过AI裁员做了部分对冲(Opex下降),但市场担心的是:明年CapEx再提高的话,还能保持这么大的裁员幅度来对冲吗?如果不能,2027年利润就会低于预期。

实际上Meta是这批大厂中AI化程度最高的公司——工程师的Coding AI渗透率最高、生产力提升最明显,Overlay Ads等新产品的迭代速度也比以前快很多。DSP广告团队也在快速扩张。但从估值逻辑角度,现金流压力是市场卖出的主要驱动力。

Part 8 · AI编程革命与就业结构变化——按月迭代的生产力新标准

Coding AI化正在按月迭代:从50%代码AI生成,到多Agent编排,到远程编程无需电脑

主持人:

你们公司有很多工程师,你观察到Coding AI化的生产力变革是什么节奏?

周默:

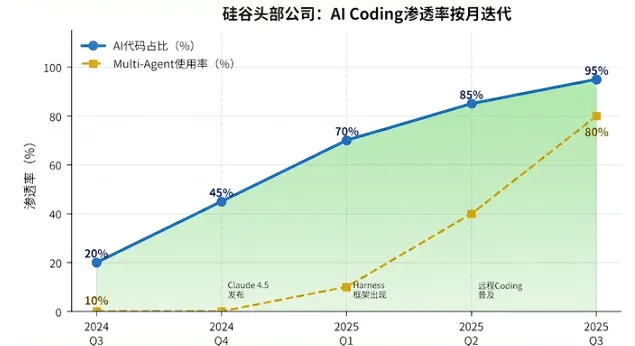

这件事是在按月迭代的,每个月生产力衡量的标准都不一样:

去年底的标准是"AI内部公司有50% Incremental代码量由AI来做就很好了";到今年1月底,变成了"所有代码都得是AI写的";到2月大家开始大规模用Claude 3.6,标准提升为"不光要一个Coding Agent,还要把多个Coding Agent做编排,5个、10个同时跑";到3月,进一步出现了远程编程的概念——"出去旅游不用带电脑,手机下命令就行了";现在已经有人在挂"睡眠任务"——"睡觉的8个小时不挂任务就浪费了",甚至有人从5个Multi-Coding Agent做到了100个、2000个。

"我们公司有一个产品经理一直跟我说,他已经做了14000个Coding Agent任务。到底有多少个真正在有效运行,我一直没搞明白。"

以后对Coding工程师的评价标准将完全变化:不再是代码能力,而是你能管理多少个Agent、你的迭代速度有多快、你每月消耗的Coding Token量。这是一个全新的职业形态——必然会有新老交替,这是不可避免的。

主持人:

就业影响已经显现了吗?

周默:

从去年7月份就已经影响了。去年7月第一次出现美国非农就业数据明显未达预期,我记得当时我们写了一篇报告专门讨论这个问题——以后每个月可能都会是这个趋势。今年就更明显了,过去几个月美国就业数据持续低于预期。

Coding已经实现了90%的AGI级能力,Mistral可能已经是第一代部分实现Self-play的Coding模型。如果Coding能实现90%的AGI能力,其他领域实现AGI可能也就是2028–2029年的事情了——届时AGI会影响到替代的OPex(人力运营成本)将进一步加速。

这涉及到很多必须解决的社会问题:福利、转移支付、是否需要AI裁员税、是否需要Token税。但从消费端看,如果AI大幅提升了工作效率,解放了OPex成本,转移支付跑通了之后,人们拥有更多可支配时间和收入,可能会催生一个更大的消费级市场——只是这个传导路径需要"走两个弯"。

Part 9 · AI收入与CapEx剪刀差——何时收窄?市场如何定价?

2026年AI收入约2000亿 vs CapEx 6300亿——差距正在收窄

主持人:

四大公司2026年合计CapEx超过6300亿,目前可追踪到的AI相关年化收入(云AI服务+Inference API+AI订阅)大约在1000–1500亿美元——这是一个4–6倍的投入产出比。未来这个差距会怎么变化?

周默:

肯定会随着时间缩小,今年的数字已经比去年好看很多了。

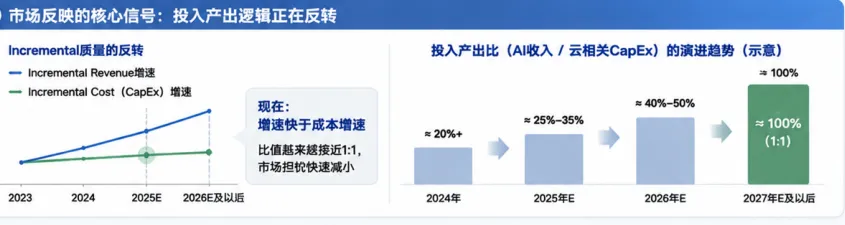

让我估算一下2026年全年:云CapEx约7000亿,其中与GPU/AI相关的打6–7折约4000–5000亿。从模型公司ARR来看:Anthropic年底约1000亿,OpenAI约600–700亿,Gemini约300–400亿。三家合计约2000亿ARR,占云相关CapEx约28–50%(取决于口径)。

需要注意的是,CapEx的概念是提前4年做的投资——即使今天停止CapEx,AI的ARR也还在增长。所以这不是一个"当期ROI"的概念。

如果明年这些模型公司的ARR做到4000亿,那么这个比值就从"3分之2"变成"3分之3"(即1比1),数字就会舒服很多。

市场现在反映的信号非常清晰:Incremental Revenue增速已经快于Incremental Cost增速——之前大家担心每新增1美元的CapEx,带来的Incremental Revenue还不到1美元;现在这个比值越来越接近,市场对这个担忧正在快速减小。这是本轮AI大科技股估值修复的核心逻辑。

"去年最大的问题是CapEx增速比AI收入增速要大,Incremental成本远远大于Incremental Revenue。但现在这个比重在越来越接近——今年反映的正是对这个担忧的消减。"

硅谷坐标 x FundaAI周默:四大科技公司财报后的AI产业深度观察

链接:https://www.youtube.com/watch?v=lqjkWtlML0Q&t=1225s