夜雨聆风

夜雨聆风

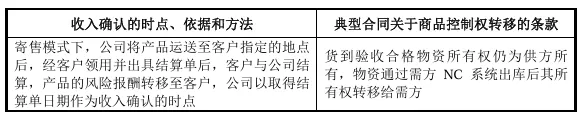

说明寄售模式下客户的验收方式、验收周期,确认收入具体外部证据、与客户对账的方式及频率,收入确认的时点、依据和方法与合同条款是否一致

(1)寄售模式下客户的验收方式、验收周期,确认收入具体外部证据、与客户对账的方式及频率

寄售模式下客户的验收方式、验收周期:公司货物送达客户仓库后,由客户人员进行验收,检查产品的数量、规格、质量是否符合图纸、技术要求,验收通过后,产品入库。

确认收入具体外部证据:客户出具的结算单。

与客户对账的方式及频率:公司每月通过客户发送结算单或利用客户供应链平台对账。

(2)收入确认的时点、依据和方法与合同条款是否一致

公司以取得结算单日期作为收入确认的时点,符合企业会计准则等的相关要求,与合同条款一致。

综上,寄售模式下存货发出的会计处理方法和依据,符合企业会计准则相关规定;不存在客户已领用而未通知公司的情形,对于发出商品风险控制措施有效;公司与寄售客户的对账方式通常为发送结算单或利用客户供应链平台对账,按月与客户就产品领用明细进行对账,每月根据结算单确认收入,符合企业会计准则相关规定。