夜雨聆风

夜雨聆风一、开场:为什么聊这家公司?

5月中旬,长征十号乙即将首飞——这是国内首款可重复使用的液体火箭,如果成功,中国将成为继美国之后第二个掌握中型可回收火箭技术的国家。紧接着,SpaceX的星舰V3也要在5月12-18日试飞,6月还要完成史上最大规模的IPO,估值可能超过2万亿美元。

这还没完。5月底智神星一号首飞、蓝箭航天的朱雀三号回收试验、全年540颗卫星等着发射……可以说,2026年的夏天,是中国商业航天的”超级碗时刻”。

但火箭这东西,产业链很长。做火箭总装的、做发动机的、做卫星的……这些大家都耳熟能详。你有没有想过:火箭发动机的心脏部件——推力室,它的内壁材料是谁做的?

答案藏在陕西西安。一家叫斯瑞新材的小公司(说它小是相对龙头而言,其实已经是细分领域的全球第一),同时给火箭发动机、AI光模块、CT机提供核心材料。

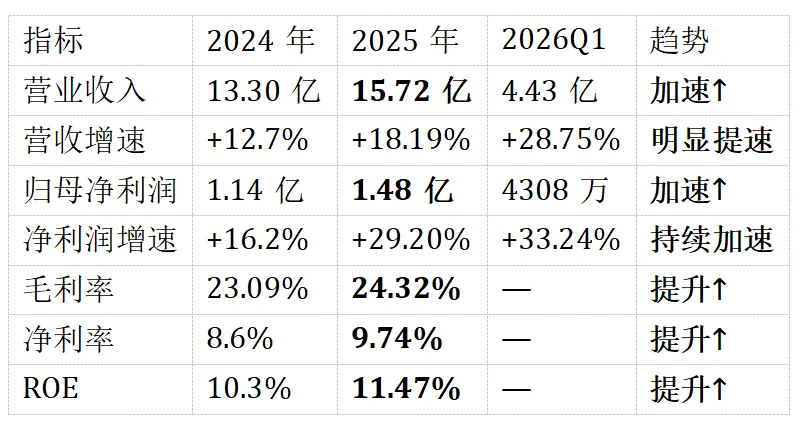

更妙的是,它2025年的业绩刚刚验证了增长逻辑——营收15.72亿元(+18%),净利润1.48亿元(+29%)。而2026年一季度的数据更猛:营收+28.75%,净利润+33.24%,明显在加速。

今天这篇文章,我就用大白话给大家拆解这家公司到底值不值得关注。

二、公司速览:5分钟了解斯瑞新材

一句话定位

但这家公司不只做传统电力配件。它从铜合金这门”老手艺”出发,把技术延伸到了火箭、光模块、CT机三个最前沿的领域。用董事长王文斌的话说,要在每个细分领域做到技术创新世界第一、市场占有率世界第一。

打个比方,这就好比一个铁匠铺,打铁手艺天下第一。以前主要做菜刀(电力开关零件),后来用同样的手艺开始给火箭做”心脏支架”、给AI数据中心做”散热底座”、给CT机做”核心轴承”——手艺是一脉相承的,但客户从国家电网变成了蓝箭航天、剑桥科技、联影医疗。

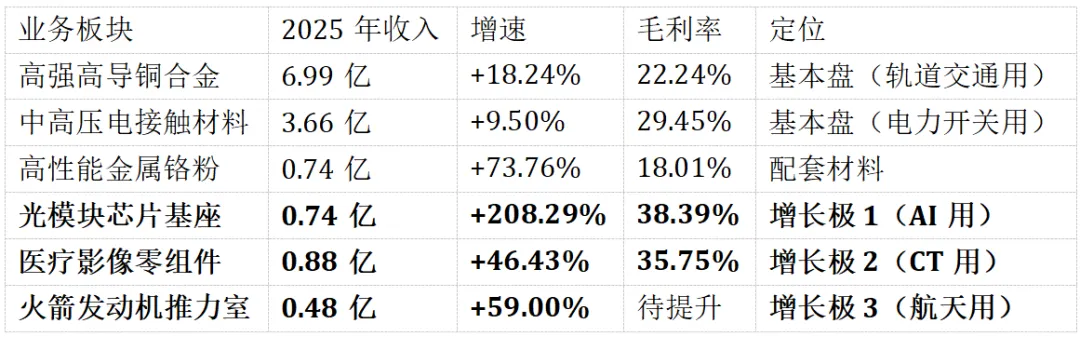

关键数据卡片

业务版图一览

三、三大增长引擎(核心章节)

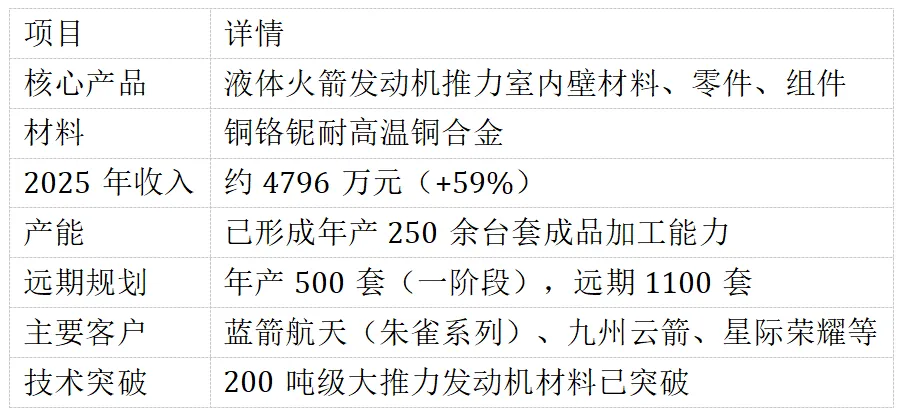

引擎1:商业航天——火箭”心脏”的材料供应商

先科普:火箭发动机推力室是什么?

推力室的内壁要承受极端的高温、高压和热冲击,对材料的要求极高——既要耐高温,又要导热快(把热量迅速散出去,不然会烧穿),还要尺寸精密。

斯瑞新材做了什么?

为什么现在特别值得关注?

说直白一点,以前火箭都是一次性的,发射完就报废,贵得要死。现在可回收火箭技术快突破了,以后火箭可以像飞机一样反复使用,发射成本大幅降低。这意味着火箭发射频率会从”一年几次”变成”一年几十次甚至上百次”。斯瑞新材做的推力室内壁,就是每次发射都需要的”消耗品+关键件”,需求会跟着发射频次指数级增长。

更重要的是,斯瑞新材已经被多家券商列为“火箭侧核心标的”,属于”弹性最大”的那一类。航天业务现在只占公司收入的3%左右,但一旦火箭进入高密度发射常态化,这部分收入有望从几千万跃升到几亿级别。

引擎2:光模块——AI时代的”高速公路”

先科普:光模块是干嘛的?

现在的AI数据中心,光模块已经从400G升级到800G,再升级到1.6T(数字越大,传输速度越快)。而光模块里有一个关键零件叫芯片基座,它需要同时满足两个矛盾的要求:散热好(芯片工作时很热)和尺寸稳定(热胀冷缩不能变形)。

斯瑞新材做了什么?

英伟达的数据中心里,成千上万块GPU在疯狂地训练AI。GPU之间要传输天量数据,光模块就是那个”快递车”。斯瑞新材做的是快递车里的”发动机底座”——虽然不起眼,但没有它车跑不起来。而且随着光模块从800G升级到1.6T,对散热要求越来越高,斯瑞的钨铜材料反而成了越高端越离不开的核心材料。

光模块业务是公司目前增速最快、毛利率最高的板块。208%的增速,38.39%的毛利率——这就是典型的”小而美”高增长业务。而且客户名单里有剑桥科技这样的光模块头部企业,说明产品已经通过了最严格的验证。

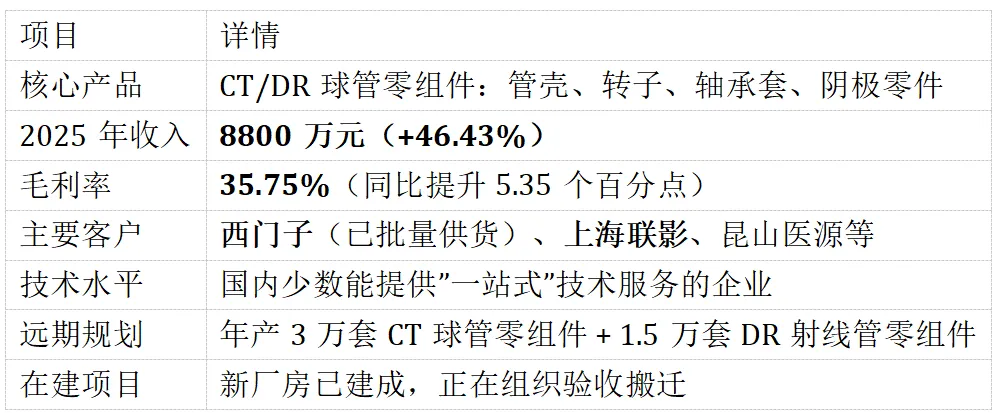

引擎3:医疗影像——CT机里的”国产替代”

先科普:CT球管是什么?

以前,中国的CT球管几乎全靠进口(德国、美国)。现在国产替代趋势很明确,而球管里的关键零件——管壳、转子、轴承套——正是斯瑞新材在做。

为什么这个业务很有前景?

说穿了,以前医院的CT机坏了要换球管,只能买进口的,贵得离谱还要等很久。现在国产CT球管越做越好,斯瑞新材就是给这些国产球管做”零部件配套”的。这个业务的特点是:一旦进入客户的供应链,就很难被替换(医疗器械认证周期很长),而且球管是消耗品,换一次就需要一套新零件。毛利率35.75%还在往上走,说明斯瑞在这个细分领域的话语权在增强。

四、催化剂日历:为什么现在关注?

直白点说,5-6月这段时间,基本每周都有航天大事件。火箭首飞成功了——利好!SpaceX上市了——利好!卫星又开始批量发射了——还是利好!这种密集的催化剂对股价的影响,不一定每次都能涨,但关注度会被持续推高。斯瑞新材作为”火箭侧弹性最大”的标的之一,自然会被资金重点关注。

五、业绩快览:数据说话

核心财务数据

各业务增速对比(2025年)

券商最新盈利预测

一个值得关注的先行指标

存货创新高,说明公司手里订单很多,正在加班加点生产备货。在建工程创新高,说明公司在大力扩产。这两个指标是业绩的”先行指标”——现在投入,过几个月就会转化成收入和利润。

六、总结:这家公司值不值得关注?

核心投资逻辑(5句话版)

底子扎实: 铜铬触头全球市占率50%,西门子、ABB都是客户,传统业务每年稳稳贡献现金流。 三驾马车同时起跑: 火箭(+59%)、光模块(+208%)、CT(+46%)三个新业务同步高增长,而且毛利率都在35%以上,比传统业务高得多。这意味着公司不仅在增长,而且越增长越赚钱。 催化剂密集: 5-6月是商业航天的”超级碗”,火箭首飞、SpaceX上市、卫星组网——每周都有大新闻。斯瑞新材被多家券商列为”火箭侧弹性最大”的标的。 业绩在加速: 从2024年净利+16%,到2025年+29%,再到2026Q1+33%——增速一条直线往上走。券商预测2026年全年净利润增速42%,有望达到2.1亿。 产能储备充足: 存货和在建工程都是历史新高,说明订单饱满、扩产积极,未来2-3年的增长有支撑。

估值怎么看?

风险提示(一句话)