夜雨聆风

夜雨聆风今天聊聊东阳光,以及AIDC液冷,

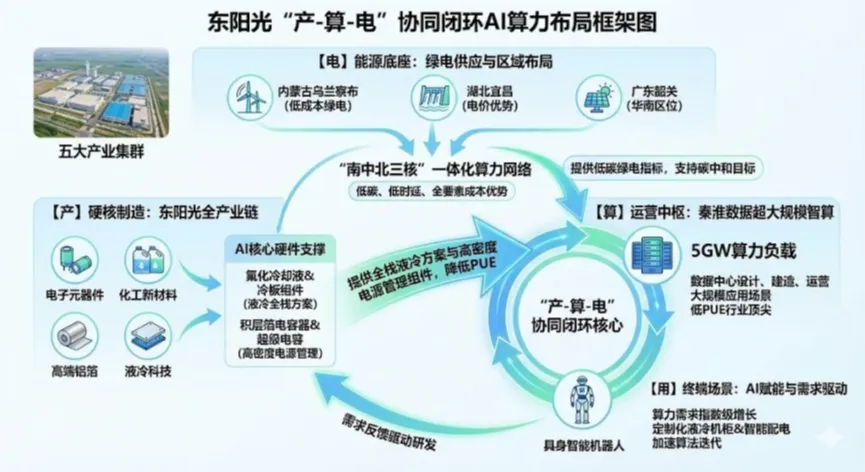

前瞻性布局新兴科技赛道主导公司密集落子AI与具身智能领域。25年3月,公司与中际旭创合资成立深凛智冷科技,切入智算中心液冷赛道;25年6月,公司出资9000万元增资光芯片企业纵慧芯光,强化液冷技术核心竞争力;25年12月,公司携手智元机器人成立光谷东智公司,推动具身智能技术在工业、医疗场景落地;25年9月,东阳光集团携手上市公司东阳光及其他联合投资人以280亿元现金收购秦淮数据中国区全部业务,创下中国IDC(互联网数据中心)行业史上规模最大并购案纪录。

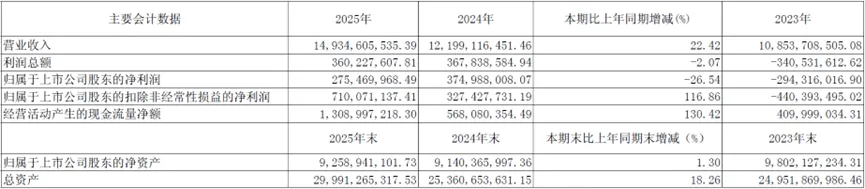

近三年主要会计数据和财务指标

2025年分季度主要财务数据

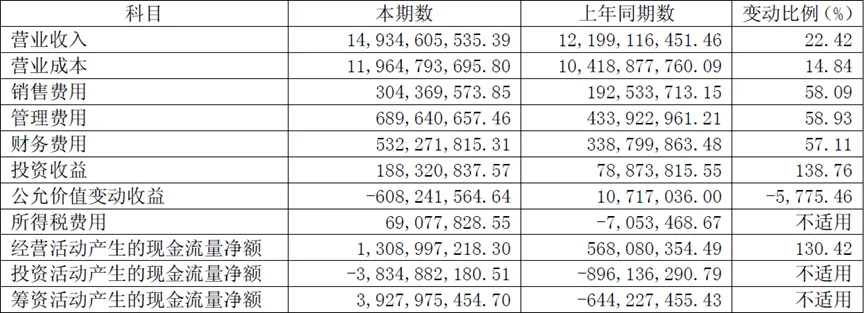

说明:2025 年第四季度,公司确认股权激励费用减少利润15,775.72 万元,持有东阳光药及立敦股票因其公允价值变动减少利润59,035.45 万元,剔除以上因素影响后,公司第四季度实现归属于上市公司股东的净利润为11,808.09 万元,归属于上市公司股东的扣除非经常性损益后的净利润为8,078.48万元。

公司的主营业务包括电子元器件、化工新材料、高端铝箔、液冷科技、具身智能、能源材料六大板块。

1、电子元器件

拥有“铝锭-电子光箔-电极箔/积层箔-电容器”全产业链。电极箔作为铝电解电容器的核心原材料,直接影响终端产品的性能与品质。其中电子光箔全球市场占有率居于第一;中高压化成箔市场占有率稳居世界前列;积层箔作为新一代电极箔,公司拥有全球独家专利。2025年11月,公司携手台达、秦淮数据等企业联合发布了全球首个基于SST的智能直流供电系统方案,并落地秦淮数据中心产业园中。

2、化工新材料

华南地区唯一拥有完整氟氯化工产业链的生产企业,从氯碱化工、甲烷氯化物、第三代新型氟制冷剂到PVDF的氯氟循环经济产业链。

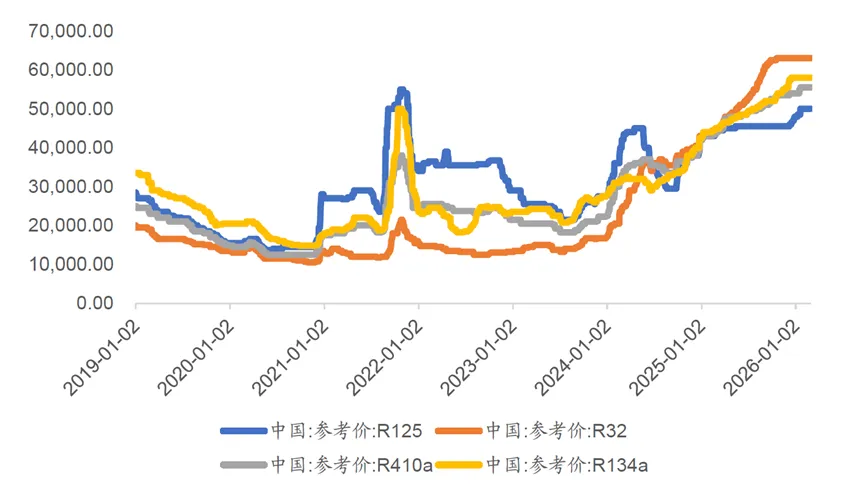

自2024年起正式对三代HFCs制冷剂实施配额管理以来,行业集中度提升,头部龙头具备更强议价与协同能力。2024年12月27日,生态环境部发布了《关于核发2025年度消耗臭氧层物质和氢氟碳化物生产、使用和进口配额的通知》。根据该通知,公司2025年度获得的三代制冷剂配额约为5.3万吨,其中R32/R125/R134a配额分别为28,871/19,232/4,564吨。此外,公司通过跨品种转换、同品种转让、合作交易和购买等方式进一步增加配额额度最终拥有约6万吨配额,占整体生产配额比例约稳居国内第一梯队,这一配额优势巩固了公司在制冷剂市场的领先地位。

制冷剂价格走势

3、高端铝箔

涵盖电子光箔、电池铝箔、涂碳箔、钎焊箔、亲水箔等主要产品。电子光箔市场占有率居世界前列,与日本 UACJ 在高端铝箔领域进行持续深入合作【电子光箔是高纯铝板锭经压延、轧制而成的深加工产品,其质量水平直接决定下游电极箔及铝电解电容器的核心性能指标】。电池箔和涂碳箔主要用于锂电池中的正极集流体和外包材料,而集流体作为锂电池的关键组成部分,直接影响电池的充放电性能与循环寿命。在电池铝箔领域,产品已通过松下、村田等头部企业认证。

4、液冷科技

从冷板式液冷和双相浸没式液冷两大方向进行布局,对液冷板核心部件、浸没式核心材料(氟化冷却液)以及液冷方案供应商进行产业整合,逐步构建涵盖“系统级-机柜级-服务器级”的全链条液冷解决方案。

芯寒三款CDU核心产品成功交付,全面实现液冷核心部件冷板模组与CDU系列产品的产业化突破。芯寒于2026年2月5日实现160kW冷板式CDUL2A)、2MW冷板式CDUL2L)、50kW单相浸没式CDUL2L),三款核心产品圆满交付成功标志着芯寒智能已全面实现液冷核心部件冷板模组与CDU系列产品的产业化突破。

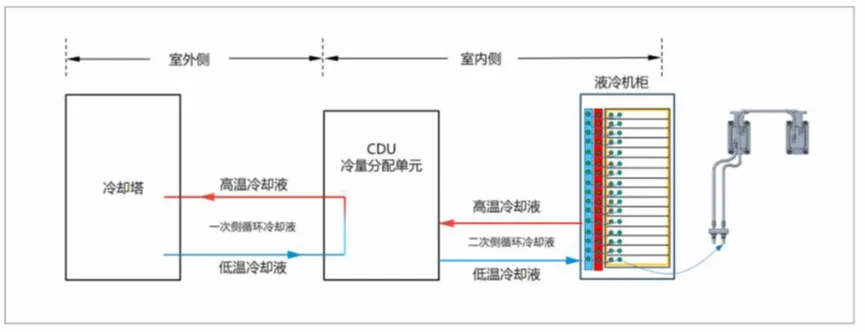

冷板式液冷系统原理图

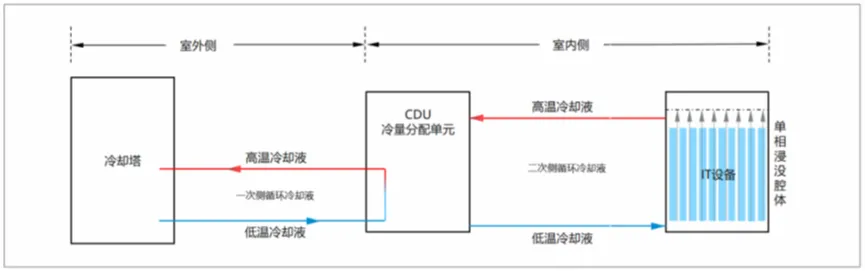

单相浸没液冷系统原理图

5、具身智能

公司秉持“全栈自研、垂直整合”的战略定位,联合智元创新、北武院、灵初智能,在湖北省武汉市东湖高新区管委会的支持下共同设立光谷东智,开展具身智能机器人业务,贯通“核心零部件-本体研发-模型训练-系统测试-规模量产-场景落地”全链条,旨在打通机器人场景落地的最后一公里。

6、能源材料

国内少数同时掌握磷酸铁锂、三元材料、磷酸铁、三元前驱体量产技术和能力的企业之一,布局了配套新能源汽车使用的磁性材料,主营锰锌功率/高导、镍锌、合金四类磁材,产品精准适配多元场景。东阳光、遵义市政府、广汽集团三方达成战略合作,共同开发锂矿资源。

利润表及现金流量表相关科目变动分析表

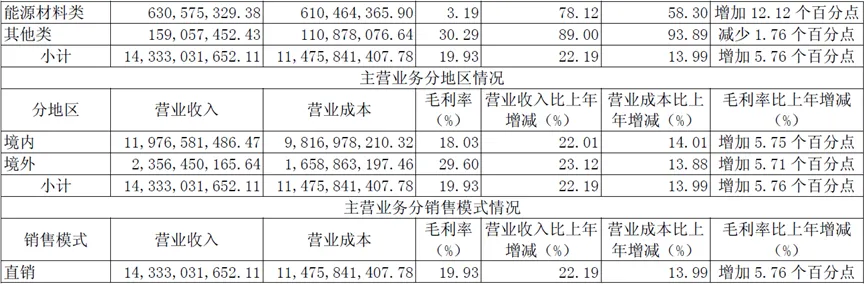

主营业务分产品、分地区、分销售模式情况

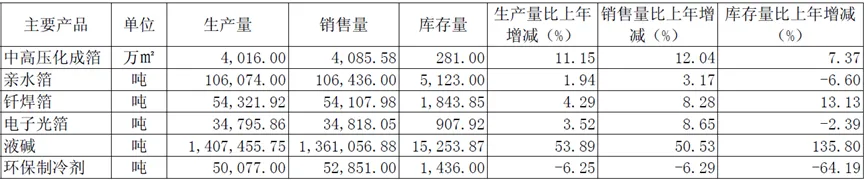

成本分析表

*关于秦淮数据

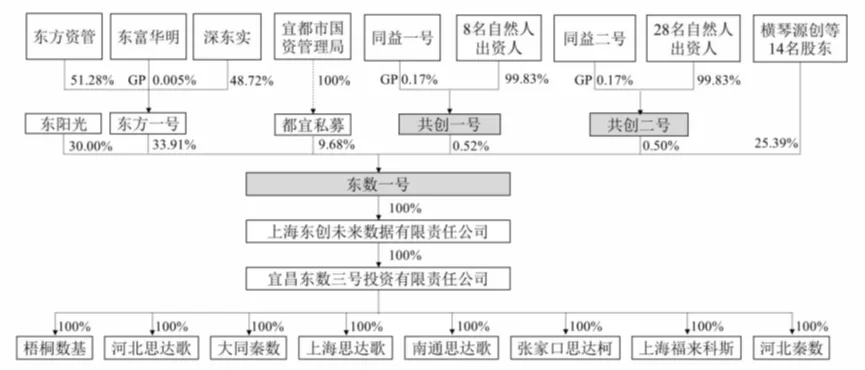

公司拟对秦淮数据实现100%控股。2025年9月,公司与关联方深圳东阳光实业分别与东数一号签署《增资协议》,拟对东数一号增资35亿元、40亿元,增资完成后分别持有东数一号46.6654%、53.3332%的股权东数一号通过全资孙公司东数三号以280亿元收购秦淮数据中国100%股权;2026年1月16日,公司已合计向东数一号出资34.5亿元,履行完毕本次增资的出资义务同时,东数三号已按照协议约定,完成向卖方支付合计280亿元的交易价款2026年2月,公司公告表示正在筹划通过发行股份的方式收购东数一号控制权2026年3月6日,公司发布《发行股份购买资产并募集配套资金暨关联交易预案》的公告,拟通过发行股份的方式直接及间接取得东数一号70.00%股权,并向不超过35名特定投资者发行股份募集配套资金,发行价格为19.68元/股募集配套资金总额不超过发行股份购买资产交易价格的100%,发行股份数量不超过本次募集配套资金股份发行前上市公司总股本的30%。

本次收购由东数三号作为直接买方,收购秦淮数据中国100%股权,具体卖方和标的公司如下:

*关于AIDC液冷

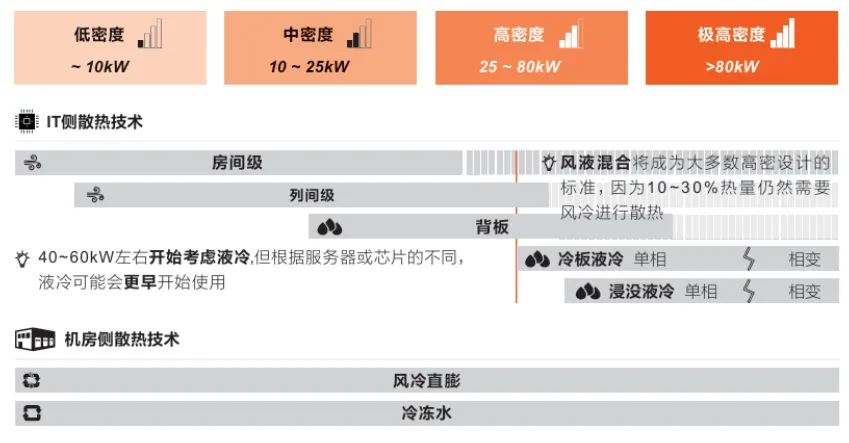

制冷技术演进路示意图

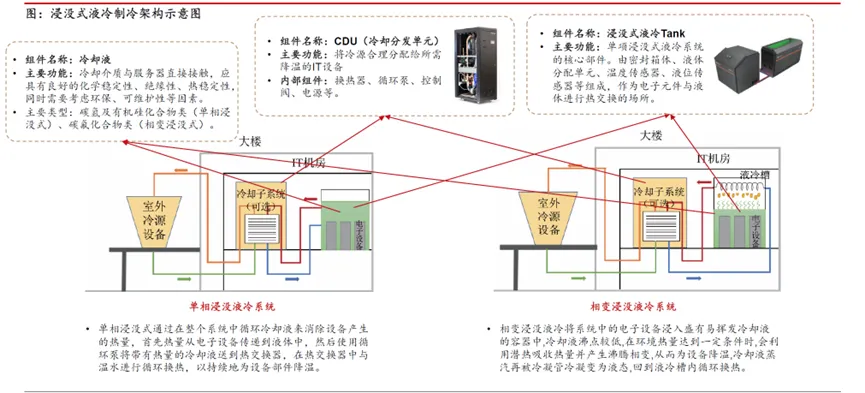

液冷方案主要分为接触式和非接触两种。接触式方案指冷却液体与发热器件直接接触的一种液冷实现方式,主要包括浸没式液冷和喷淋式液冷。非接触式方案即冷却液体与发器器件不直接接触,以冷板式液冷方案为代表。

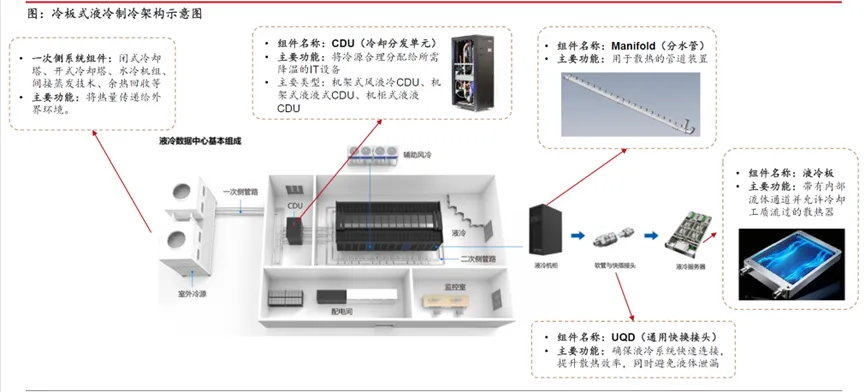

液冷系统分为机房侧和ICT设备侧两部分,机房侧包括一次侧和二次侧,一次侧是连接冷却塔到CDU,全液冷机柜的循环水系统,也称为一次管路或室外侧;二次侧是连接CDU到全液冷机柜中的液冷元器件的冷却循环水系统,也称为二次管路或室内侧。ICT侧主要系机柜内部零部件如冷板、UQD等。海外机柜算力密度提升直接带来二次侧及ICT设备侧价值量的提升,CDU、冷板价值量占比较高。二次侧包括CDU、液冷机柜、列间空调、冷热气流隔离及封闭组件、动环系统,ICT侧包括机柜内部的冷板、UQD、柜内manifold等零部件:

(1)CDU:传统CDU功率在200-300kw,对应2000kw需要7个CDU,价值量占比ICT侧约30%;随着算力密度持续提升,CDU功率需求提升至接近单台2MW,在GB200及GB300中价值量占比提升至35%以上;

(2)冷板:常用材料为紫铜、铝等,冷板设计需要考虑的关键指标包括冷板内部流道、内部流速、额定流量、冷板热阻以及冷板流阻,在NV GB200/GB300中占比约30%;未来MLCP(微通道水冷板)的应用有望使得冷板价值量提升3-5倍;

(3)Manifold及UQD:整体占比为30%左右。

冷板式液冷方案拆解:液冷一次侧技术成熟,二次侧为主要升级迭代方向

浸没式液冷方案拆解:冷却液占比浸没式液冷成本约60%,为方案拓展主要制约因素

以冷板式液冷为例,系统关键零部件包括冷板、快接头、Manifold、CDU等。制造角度,冷板的制造难点在于针翅、微通道等定制化设计以确定合适的流速、流量、热阻等指标,但本身为机加工件,壁垒较低;快接头难点在于控制漏液问题;Manifold可采用316不锈钢+无缝焊接工艺;CDU核心部件为水泵+换热板,软件控制需具备及时响应高功率机柜等能力。

数据中心液冷温控可比公司综合对比

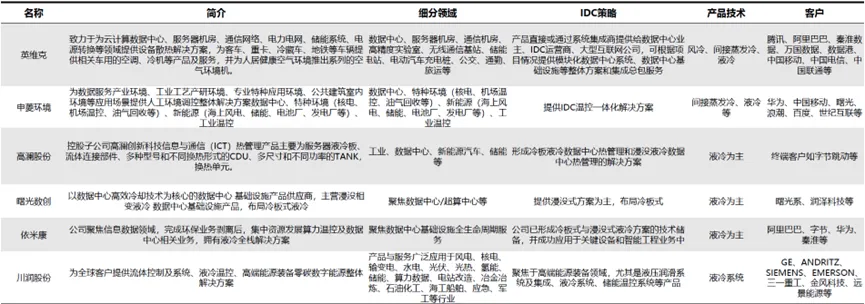

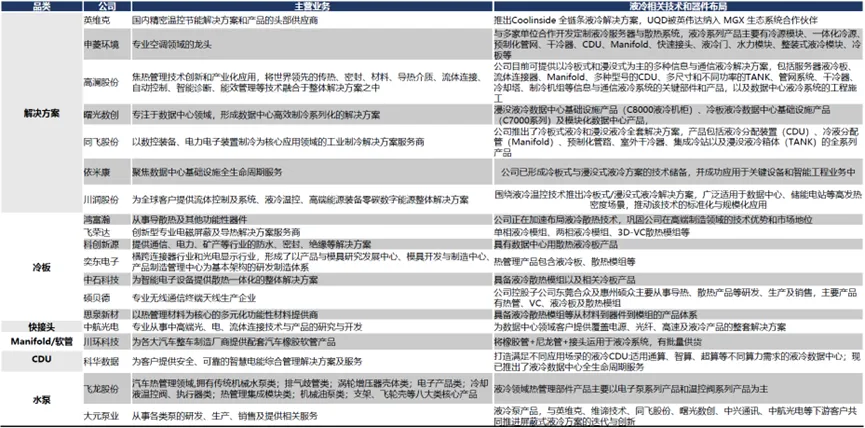

我国液冷产业链主要上市公司主营业务和相关液冷技术布局

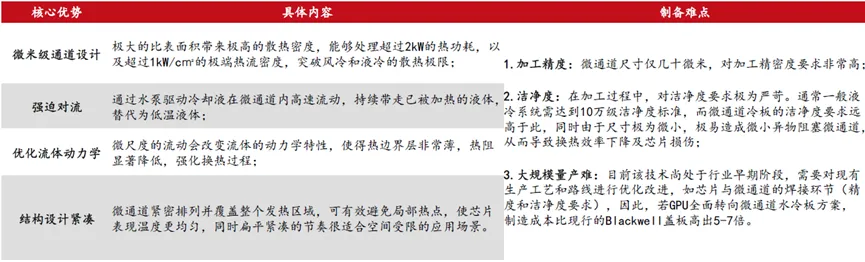

液冷板:是指带有内部流体通道并允许冷却工质流过的散热器,安装在服务器内CPU、GPU等芯片上方,将其产生的热量通过液体冷却工质传递到CDU实现散热,冷板材质通常为铜或铝等高导热金属。微通道工艺即在GPU对应区域的冷板上,通过激光焊接等技术,刻蚀出纳米级的微细流道,使水流更集中、流速更快,以快速带走GPU热量。

微通道水冷板散热性能优势及制备难点

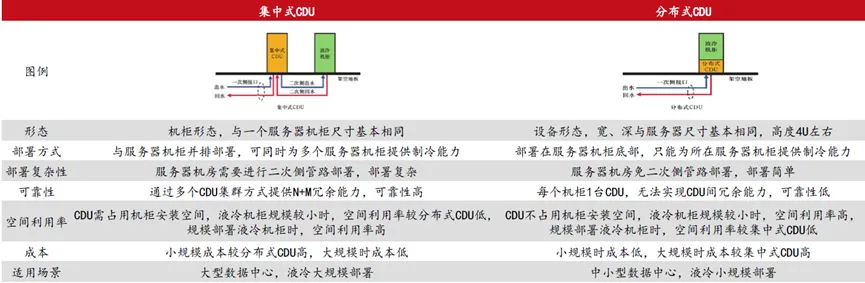

CDU即冷量分配单元,在液冷系统中起到环路热交换以及冷却液流量分配的关键作用,内部配置热交换器、冷却液箱、泵、流量控制阀、电源、控制器等核心组件。按照布置方式,可分为集中式CDU和分布式CDU;按照一次侧冷却方式不同,可分为风-液式CDU和液-液式CDU。

风冷CDU和液冷CDU对比

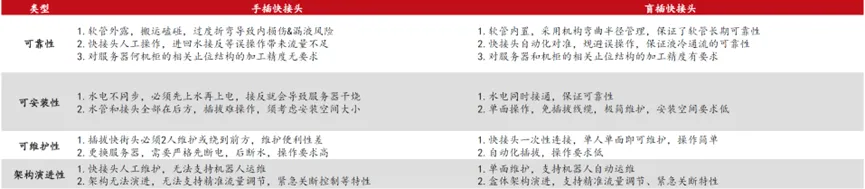

UQD即通用快插接头,是专为数据中心和高性能计算环境液冷系统设计的标准化流体连接器,主要用于连接管路与冷板、manifold与机架,通过自动连接机制实现冷却液的快速、安全流通。根据插拔方式不同,UQD主要可分为盲插式快接头和手插式快接头。UQD作为OCP标准的核心组件,由英特尔发起并在OCP内发展为开放标准;NVQD则是英伟达为其MGX模块化服务器参考架构主导开发的一套规范,其核心特点在于体积更小,在保持与UQD相似的流量系数的前提下,其尺寸缩小至原来的三分之一,组装公差、密封性能以及断绝水路功能等方面面临难度更高,其工艺复杂性显著提高,组装精度要求更高,同时需要通过更多验证工作。

Manifold是液冷系统中的散热管道装置,通过特定的管道设计和结构,将冷却液作为冷却介质,通过管道高效的分流至各个需要冷却的设备,使其温度降低,保证设备正常稳定运行。Manifold在整套液冷架构中扮演关键角色,是连接机房级冷却基础设施与服务器级冷板的关键接口,通常根据机柜布局设计为垂直或水平安装,其内部流道经过精密计算和仿真优化,以实现最低的压力损失和最均匀的流量分配。