夜雨聆风

夜雨聆风2026年5月,AI市场出现了一个很有意思的画面。

一边是美股继续围绕AI交易。大型科技公司还在上调AI资本开支,数据中心、GPU、HBM、先进封装、电力基础设施都在被抢。

另一边,巴菲特在伯克希尔股东会上提醒,市场里“赌博心态”越来越重;伯克希尔一季度末现金达到创纪录的 3802亿美元,仍然没有急着大规模下注。

这两个画面放在一起,刚好说明了今天AI产业最核心的矛盾:

AI需求是真实存在的,但围绕AI的金融估值、融资速度和基建扩张,可能已经提前透支了很长时间的未来。

换句话说,问题不是“AI有没有用”。

真正的问题是:AI投入的钱,能不能被真实收入、利润和现金流接住。

一、AI不是空炒,真实基建投入已经非常大

如果说AI只是概念炒作,这个判断是不准确的。

从数据看,AI已经不是一个互联网应用故事,而是变成了一场横跨云计算、半导体、存储、电力和制造业的基础设施竞赛。

Goldman Sachs在5月发布的测算中提到,按照当前芯片销售预期倒推,2026年AI相关年度资本开支可能达到 7650亿美元,到2031年可能增长到 1.6万亿美元。这些开支不只是买GPU,还包括数据中心、供电系统、液冷、网络连接、线缆、备用电力和配套基础设施。

几个云巨头的动作更直接。

Alphabet把2026年资本开支指引上调到 1800亿—1900亿美元,并明确说AI算力出现“前所未有的内部和外部需求”,同时也承认更高的折旧、电力和数据中心运营成本会继续压到利润表。

Amazon一季度资本开支达到 442亿美元,同比增长超过76%;公司此前给出的全年资本开支预期约 2000亿美元,主要用于AI相关投入。Amazon还表示,很多2026年的投入需要到2027年、2028年才会逐步货币化。

Meta也把2026年资本开支预期从原来的 1150亿—1350亿美元上调到1250亿—1450亿美元,原因包括组件价格上涨,以及为未来数据中心容量提前建设。

Microsoft这边,FY2026 Q3 Microsoft Cloud收入达到 545亿美元,同比增长29%;Azure和其他云服务收入增长40%。但微软也提到,Microsoft Cloud毛利率下降到66%,主要原因就是持续投资AI基础设施和AI产品使用量增长。

所以,AI基建不是嘴上喊热,而是真金白银在投。

这也是为什么半导体产业链被拉动得这么明显。

二、芯片产业已经被AI重新定价

AI基建的第一层是算力,算力背后就是半导体。

这里要特别注意一个口径问题:美股科技公司经常使用“财年”统计,不完全等于自然年。比如NVIDIA所说的 2026财年,指的是截至2026年1月25日的年度,并不是完整的2026自然年。按NVIDIA自己的财年口径,在截至 2026年1月25日的2026财年中,公司全年收入达到2159亿美元,同比增长65%;第四财季收入达到 681亿美元,同比增长73%。其中,数据中心业务第四财季收入达到 623亿美元,同比增长75%。

这个数据说明,AI算力需求并不是轻微改善,而是已经把NVIDIA这样的上游核心芯片公司,推到了整个半导体景气周期的中心位置。过去半导体行业的景气,往往由手机、PC、汽车、工业或服务器周期轮流推动;但这一轮,AI数据中心正在成为最强的增量来源。

台积电也在AI需求中直接受益。台积电2026年4月营收约 4107.3亿新台币,同比增长17.5%;2026年1—4月累计营收 1.54483万亿新台币,同比增长29.9%。作为先进制程和先进封装的核心制造平台,台积电的收入增长,某种程度上反映了AI芯片、HPC、高端服务器和相关客户订单的持续强度。

从全球半导体市场看,SIA数据显示,2026年第一季度全球半导体销售额达到 2985亿美元,较2025年第四季度增长25%;2026年3月单月销售额 995亿美元,同比增长79.2%,环比增长11.5%。SIA也提到,全球芯片销售正朝着2026年达到 1万亿美元的规模前进。

Gartner的预测更激进。Gartner预计,2026年全球半导体收入将超过 1.3万亿美元,同比增长64%;其中AI半导体预计占全球半导体收入约30%。同时,Gartner预计2026年DRAM年度价格上涨125%,NAND Flash价格上涨234%,真正有意义的价格缓解可能要到2027年底之后。

这就是现在供应链里最现实的问题:

AI不是只抢GPU,它在抢整个半导体产业链的资源。

它抢先进制程,抢HBM,抢DDR,抢NAND,抢先进封装,抢服务器,抢网络芯片,抢电源管理,也抢电力和数据中心位置。

所以今天很多非AI行业会感觉很难受:不是自己的需求突然爆发,而是AI把上游产能和预算价格一起抬起来了。

换句话说,这一轮AI行情不是传统意义上的“全行业一起复苏”,而是 AI相关链条强烈上行,非AI行业被动承压。这也是为什么同样在半导体市场里,有些物料非常紧,有些通用料却并没有明显起色;有些客户在抢内存、SSD、服务器相关器件,有些客户却还在继续压库存、压价格、控制采购节奏。

因此,看2026年的芯片市场,不能只看“半导体销售额创新高”,还要看增长从哪里来。真正拉动市场的,是AI数据中心、内存、存储、先进封装、网络和高端算力链条;而汽车、工业、消费电子、普通服务器和PC等非AI需求,未必能完全同步享受到这轮上涨。

这也是后面讨论“如果AI金融泡沫退潮,芯片基建会怎样下场”的关键前提:

只要AI算力投资继续强,相关半导体资源就不会立刻松;但如果AI资本开支开始被重新审视,市场也不会平均下跌,而是会先从高估值、高融资、高库存、高投机性的环节开始重新定价。

三、真正紧张的地方,已经从GPU扩散到内存和电力

如果只看GPU,会低估这轮AI基建的复杂程度。

AI服务器不是只靠一颗GPU就能跑起来。GPU旁边需要HBM,高速网络,需要大量DDR、SSD、电源、连接器、液冷和整机系统。训练和推理的规模越大,对内存和存储的消耗越明显。

Micron 2026财年第二季度收入达到 238.6亿美元,上一季度为136.4亿美元,去年同期为80.5亿美元。Micron管理层直接说,在AI时代,内存已经成为客户的“战略资产”。

SK Hynix的情况更能说明问题。Reuters 5月7日报道,全球大型科技公司正在以前所未有的方式向SK Hynix争取内存供应,甚至提出投资生产线、资助EUV设备采购。报道中有消息人士称,目前“可用产能基本为零”。同时,存储厂商和客户正在讨论多年期协议、价格区间机制,甚至30%—40%的预付款结构。

这意味着:内存已经从周期性商品,变成AI时代的战略资源。

另一个约束是电力。

IEA数据显示,2024年全球数据中心用电约 415TWh,占全球用电约1.5%;到2030年,全球数据中心用电预计将翻倍以上,达到约 945TWh,略高于今天日本全国用电量。IEA还估计,如果电网风险无法解决,约20%的计划中数据中心项目可能面临延迟。

美国电力公司AEP也已经把五年资本投资计划上调到 780亿美元。AEP称,到2030年预计新增合同负载 63GW,其中近90%来自数据中心,包括大型云厂商;这63GW的规模,已经超过美国加州所需电力。

所以AI基建的瓶颈已经很清楚:

不是有钱买芯片就够了,还要有电、有数据中心、有冷却、有长期供应合同。

这也是为什么AI基建越来越像一场工业化投资,而不只是互联网公司买服务器。

四、泡沫风险在哪里?不是技术先崩,而是金融链条先松

AI现在最危险的地方,并不是“AI完全没用”。

恰恰相反,AI有用,才会吸引这么多资本进来。

真正的风险在于:资本市场可能把未来十年的增长,一次性提前定价了。

OpenAI在2025年宣布由SoftBank领投、最高融资 400亿美元,估值达到3000亿美元。Reuters当时报道,这笔资金将用于推进AI研究、扩展算力基础设施和增强工具能力。

Anthropic的估值跳跃更夸张。Reuters 2026年4月报道,Anthropic曾在2月以 3800亿美元估值融资300亿美元,之后又收到约 500亿美元新融资邀约,估值区间可能达到8500亿—9000亿美元。

这些估值不是一定不合理,但它们非常依赖一个前提:

AI公司的收入增长,要足够快;未来的利润率,要足够高;融资市场,要持续愿意买单。

如果这三个条件里任何一个变弱,估值就会先被压缩。

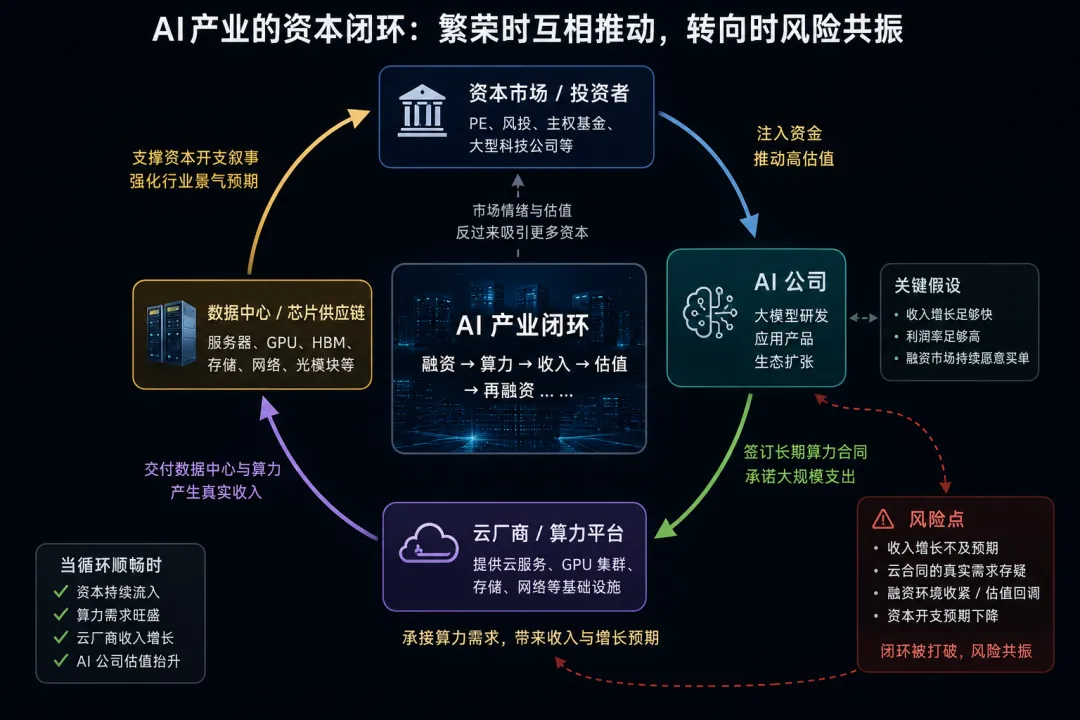

更值得关注的是,AI产业里已经出现了类似“循环投资”的结构。

例如Amazon在2026年4月宣布,最高投资Anthropic 250亿美元;同时Anthropic承诺未来十年在AWS云技术上花费超过 1000亿美元。这类合作有商业合理性,因为AI公司确实需要算力,云厂商也确实需要客户。但从金融角度看,它也会让外界开始追问:这些云收入和算力订单里,有多少是自然需求,有多少是融资推动出来的需求?

Reuters 4月28日还报道,Oracle和CoreWeave等AI相关股票曾因OpenAI增长担忧而下跌;报道提到,OpenAI CFO曾担心,如果收入增长不够快,公司未来计算合同的支付能力会承压。

这就是AI泡沫最可能破裂的地方:

不是模型突然没人用,而是融资、估值、云合同和资本开支之间的闭环,被市场重新审视。

五、如果金融玩不动了,芯片基建会怎样下场?

如果AI金融泡沫退潮,芯片基建不会一夜归零。

但它会分层、分化、重新排队。

更准确地说,市场不会从“AI很热”突然切换成“AI没了”,而是会从 情绪定价回到现金流定价,从抢产能回到算回报,从有货就买回到真实项目、真实预算、真实交付。

这个变化,对芯片供应链和分销市场会非常重要。

因为半导体本身就是周期行业。过去几年,分销市场已经完整走过一轮典型循环:

缺货→ 抢货 → 囤货 → 高价 → 重复下单 → 去库存 → 价格松动 → 重新筛选真实需求。

2020—2022年的全球缺芯,让很多终端客户形成了恐慌性备货习惯。那时很多料号交期拉长,原厂和代理进入分配制,现货市场价格被快速推高。

但到了2023年,情况开始反转。WSTS/SIA当时预测,全球半导体销售额2023年下降9.4%,从2022年的5741亿美元降至约5200亿美元,2024年再反弹13.1%。这其实就是缺货周期之后的典型后遗症:前面多买、重单、囤货,后面终端需求放缓,库存开始反噬。

这个压力在大分销商财报里也能看到。Arrow 2024年全年销售额同比下降16%;Avnet 2024财年销售额为238亿美元,低于上一年的265亿美元,经营利润率也明显回落。

所以,今天讨论AI行情,不能只看“现在涨不涨”,还要放在芯片行业的历史周期里看。

这一次AI带来的行情,和上一轮全面缺芯不完全一样。

2026年的市场确实重新变热。SIA数据显示,2026年第一季度全球半导体销售额达到2985亿美元,较2025年第四季度增长25%;2026年3月单月销售额995亿美元,同比大增79.2%。

但这轮热度不是所有料号一起涨,而是明显集中在AI、数据中心、内存、存储、先进封装、网络和高端算力链条。

Gartner预计,2026年全球半导体收入将超过1.3万亿美元,同比增长64%;其中AI半导体预计占全球半导体收入约30%。同时,Gartner预计2026年DRAM价格上涨125%,NAND Flash价格上涨234%,有意义的价格缓解可能要到2027年底之后。

这说明现在的市场不是传统意义上的“全面缺货”,而是 结构性紧缺。

AI相关资源在牛市,很多非AI行业却在被动承受涨价。

内存、SSD、AI服务器相关电源、连接器、高速接口、散热、网络芯片、光模块、部分高端MCU和模拟器件,可能继续受AI基建拉动;但普通消费电子、部分汽车电子、工业控制和通用料号,并不一定同步旺盛。

所以如果AI金融泡沫退潮,芯片基建和分销市场会出现几个层次的变化。

第一层:估值先跌,融资能力先收缩

最先受冲击的,可能不是台积电、NVIDIA、Micron、SK Hynix这种已经有收入和利润的上游公司,而是那些靠高估值、高融资、高资本开支支撑的AI应用公司、AI云服务商和部分新型算力租赁公司。

这类公司如果收入增长慢于预期,或者资本市场不再愿意给高估值融资,它们会先缩减扩张计划,推迟数据中心建设,重新谈算力合同,甚至出售资产。

这一步传导到芯片市场,不会马上表现为“芯片没人要”,而是先表现为:部分客户采购变谨慎,项目审批变慢,预付款变少,远期预测开始下修。

也就是说,金融市场先变冷,供应链不会马上结冰,但会先感到风向变了。

第二层:数据中心项目会被筛选

AI数据中心不是所有都能建成。

真正优质的项目,需要同时满足几个条件:有长期客户,有电力接入,有资金来源,有土地和许可,有明确的服务器交付能力。

如果融资环境变差,那些只是“先圈地、先讲故事、先抢电力指标”的项目,最容易被推迟或取消。

但有真实客户、有长期合同、有电力资源的大型项目,仍然会继续推进。因为AI推理和企业级AI应用还在增长,只是资本会更挑剔。

这对分销市场的影响是:客户会从“看到AI相关料就想锁”变成“只为确定项目锁货”。

以前行情热的时候,很多采购逻辑是:先占货,后确认项目。

如果金融环境变谨慎,采购逻辑会变成:先确认项目,再谈锁货。

这一点对现货分销商非常关键。因为一旦客户从情绪型采购转向项目型采购,单纯靠“行情会涨”去囤货,就会变得更危险。

第三层:GPU和HBM不会立刻崩,但订单节奏会变化

高端GPU、HBM、先进封装短期不会突然没人要。

原因很简单:供给仍然紧,交期仍然长,很多产能已经被大客户通过长期协议锁定。Reuters 5月报道,全球大型科技公司正在以前所未有的方式向SK Hynix争取内存供应,甚至提出投资生产线、资助EUV设备采购;消息人士还提到,目前“可用产能基本为零”,客户正在通过长期合同、价格区间和预付款结构来锁定供应。

但如果金融泡沫退潮,变化会出现在订单结构上:

训练型大集群会更谨慎;重复建设的数据中心会减少;靠转租GPU套利的项目会承压;客户会从“恐慌性抢货”转向“按现金流和真实使用率采购”;部分中低端服务器、通用存储和外围物料可能出现库存调整。

也就是说,不是高端AI芯片马上没人买,而是市场会从“先抢再说”,变成“算清楚再买”。

对分销市场来说,这意味着现货市场也会分化。

真正缺的资源,仍然有价值;项目不确定的库存,会开始承压;高价追进去、没有客户锁单的库存,风险会变大;能提供真实货源、清晰批次、第三方检测和快速交付的分销商,会比单纯炒货的人更容易留下。

第四层:非AI行业可能继续被挤压

这反而是很多终端客户最需要关注的地方。

如果AI基建继续扩张,内存、存储、先进制程和封装资源会继续被AI吸走。Gartner已经明确提到,内存价格上涨会破坏或至少推迟非AI需求,具体影响程度取决于应用领域。

这意味着汽车电子、工业控制、消费电子、网络设备、普通服务器和PC领域,可能会面临一种尴尬局面:

终端需求未必很旺,但上游关键料号价格却不便宜;AI不一定直接抢你的客户,但它会间接抢你的产能、交期和预算。

这会让分销市场出现一种很现实的错位:

一边是AI服务器、数据中心、内存、SSD、光模块和高端网络相关物料仍然偏紧;另一边是普通工业料、消费料、部分汽车电子和通用标准品仍然不好做。

所以接下来的分销行情,不会是所有人都赚钱,也不会是所有库存都值钱。

它更像是一个筛选市场。

第五层:分销市场会从“普涨缺货”,转向“结构性分化行情”

如果AI金融泡沫退潮,芯片分销市场不会简单回到“全面缺货”,也不会立刻进入“全行业崩盘”。

更可能出现的是一种更复杂的行情:

AI相关链条仍然紧,非AI链条继续分化,市场从“有货就能卖”转向“有真实需求、真实项目、真实交付能力的人才能赚钱”。

从大分销商最新数据也能看到这种变化。Arrow 2026年第一季度销售额同比增长39%,其中Global Components和Global ECS销售额均同比增长39%。这说明分销市场确实重新变热,但热度很大程度来自数据中心、企业计算和相关元器件链条。

Avnet 2026财年第三季度销售额同比增长34%至约71.2亿美元,Electronic Components业务创下纪录;财报电话会摘要显示,内存价格和供应收紧明显推高收入,内存约贡献了一半的环比销售增长和约四分之一的同比增长,同时多个品类交期拉长、book-to-bill高于1。

这说明,2026年的分销行情不是简单的“需求全面恢复”,而是有明显的AI因素、内存因素和价格因素。

如果AI行情继续热,分销市场会进入“结构性紧缺 + 价格传导”的阶段。

客户会继续关注AI服务器、数据中心、内存、存储、电源、散热、网络和高速连接相关物料。这类物料的现货价值、锁货价值和交付价值会比较强。

但普通料号未必有同样的议价能力。

如果AI行情开始降温,市场的钱变挑剔,分销市场大概率会进入下一轮筛选。

第一,投机性库存会先受压。那些不是绑定真实项目、只是跟着行情囤的库存,会最先面临价格回落和资金压力。尤其是高价买入、客户没有锁单、没有预付款的库存,一旦市场情绪变弱,就会从“资产”变成“压力”。

第二,真实短缺不会马上消失。HBM、DDR、NAND、AI服务器相关器件和部分先进封装资源,不会因为金融市场降温就立刻宽松。上游扩产、封装、测试、认证和客户长协都有滞后性。也就是说,即使AI估值被压缩,某些关键器件仍可能保持紧张,只是客户会从“恐慌性抢货”转为“按项目、按预算、按回报采购”。

第三,现货市场会从“涨价赚钱”变成“筛货赚钱”。缺货周期里,很多现货交易靠价格波动赚钱;但如果市场资金变谨慎,客户会更重视货源来源、DC年份、批次一致性、可追溯性、检测报告、第三方验货和售后责任。分销商的价值不再是简单“我有货”,而是“我的货是真的、批次清楚、风险可控、交付稳定”。

第四,客户会更谨慎下单,账期和付款条件会变重要。AI热的时候,很多客户愿意提前锁货、提前付款、接受高价;但资金变挑剔后,客户会重新压价格、压账期、压风险。小分销商如果盲目囤货,现金流风险会变大。相反,有真实客户需求、有检测流程、有稳定供应渠道、有快速交付能力的分销商,反而更容易留下来。

第五,工厂余料和项目尾货会重新变多。如果部分AI数据中心项目延期,或者非AI终端继续控制库存,市场上会重新出现一些项目取消、预测下修、工厂余料、代理库存调拨、EMS多余库存。这些资源不是没有价值,但会更考验分销商判断:哪些是真正可卖的紧缺料,哪些只是别人高位买入后想转嫁风险的库存。

所以,对芯片分销市场来说,AI泡沫如果退潮,不代表机会消失,而是赚钱逻辑会变。

过去一段时间,机会来自:

谁先拿到货,谁就有议价权。

下一阶段,机会可能来自:

谁能识别真实需求,谁能控制库存风险,谁能提供可信货源和交付保障,谁才有议价权。

这其实会让市场回到更专业的状态。

真正有价值的分销商,不是单纯赌涨价,也不是盲目囤货,而是在供需不平衡里做三件事:

帮客户找到确定性的货;帮客户过滤不可靠的货;帮客户在行情波动里降低采购风险。

所以,如果AI金融热度降下来,芯片分销市场不会马上进入寒冬,但会从“行情普涨”进入“能力筛选”。

高端AI链条仍然有机会;内存和存储仍然会受供需影响;非AI行业会继续在成本和需求之间拉扯;普通现货库存会更难卖;有检测、有渠道、有客户、有现金流纪律的分销商,会比纯炒货型玩家更有生存空间。

一句话概括:

AI行情带来的不是传统意义上的全面缺货,而是一轮结构性再定价。如果金融泡沫退潮,分销市场也不会简单崩掉,而是会从“谁敢囤货”转向“谁懂需求、谁控风险、谁能交付”。

六、AI有没有另一条不崩的路径?

有。

AI不一定要靠金融泡沫维持。它有可能从第一阶段的“谁融资多、谁买卡多”,进入第二阶段的“谁能把算力变成真实收入和效率”。

这条路径需要几个条件。

第一,AI应用要从聊天、写作、画图和代码辅助,进一步进入企业工作流。比如客服、研发、供应链、金融风控、医疗辅助、工业设计、软件开发、数据分析、自动化运营。只有进入真实流程,AI才能从“好用的新工具”变成企业愿意持续付费的生产力。

第二,推理成本要继续下降。训练大模型很贵,但商业化真正要靠推理。如果每一次调用成本太高,企业就不会大规模使用。NVIDIA也在强调新平台降低推理token成本,这说明行业已经意识到,未来竞争不只是模型能力,还包括单位算力成本和能耗效率。

第三,云厂商要证明AI基础设施能产生回报。Alphabet、Amazon、Meta、Microsoft都在加大资本开支,但投资人会越来越关注:这些支出最后能不能转成云收入、广告效率、企业订阅、应用收费和现金流,而不是只变成折旧和电费。Alphabet已经明确提到,技术基础设施投入会通过折旧、电力和数据中心运营成本继续压到利润表。

第四,半导体供应链要从短期抢货,转向长期供需平衡。现在客户愿意为了HBM和DRAM签多年协议、预付款、锁价格区间,这有助于减少传统内存行业的大起大落。但如果下游AI收入兑现不及预期,这些长期合同也会面临重新谈判和履约压力。

所以,AI稳步发展的路径能延升。但这条路的关键词不是“概念”,而是:

效率、成本、现金流、长期合同、真实客户。

七、结论:AI不会简单崩掉,但会被现金流重新定价

如果要给2026年5月的AI市场下一个判断,我会这样说:

AI技术本身不一定崩。真正可能先退潮的,是围绕AI的金融泡沫。

AI已经带来了真实需求:GPU需求是真实的,HBM紧缺是真实的,数据中心建设是真实的,电力压力也是真实的。

但同时,AI也已经进入一个高杠杆、高估值、高资本开支的阶段。

当市场情绪很好时,大家愿意相信未来十年的增长;当市场情绪变差时,大家会突然开始问一个很简单的问题:

这些钱,什么时候赚回来?

如果答案不清楚,估值会先被压缩;如果融资变难,数据中心会被筛选;如果项目延期,服务器和部分芯片订单会重新调整;如果真实应用继续增长,真正有客户、有现金流、有技术壁垒的公司会留下来。

所以,AI最可能发生的不是“一夜崩盘”,而是:

从情绪定价,回到现金流定价;从抢产能,回到算回报;从讲故事,回到真实应用。

对芯片供应链来说,这个变化非常重要。

AI如果继续热,HBM、GPU、先进封装、数据中心电源、网络芯片、服务器链条还会继续强;AI如果金融退潮,真正受伤的会是重复建设、融资驱动、没有真实客户的算力项目;而非AI行业,则要继续面对内存涨价、交期拉长和供应资源被挤压的问题。

这轮AI周期,不应该简单理解成“泡沫”或“不是泡沫”。

更准确地说,它是一个真实产业趋势,叠加了一层很厚的金融加速器。

产业趋势会留下,金融泡沫会被挤水分,芯片供应链会重新分层。

这才是2026年AI基建最值得关注的地方。