夜雨聆风

夜雨聆风

当前,大模型和智能体技术持续迭代与突破,加速推动了端侧AI应用的深度渗透与全面普及。在此背景下,消费型AI智能硬件产业迈入爆发式增长新阶段,AI手机、智能眼镜、智能戒指、AI耳机、陪伴机器人等创新品类持续涌现,大厂竞逐下一代终端交互入口。本文聚焦消费型AI智能硬件产业的发展趋势、核心挑战、各地支持政策等展开分析。

一、消费型AI智能硬件产业的发展趋势

1

消费端:规模化发展态势良好,市场潜力大

2025年,全球消费电子市场呈现明显的结构性分化:传统品类增长持续放缓,而以AI为代表的新动能加速崛起。据洛图科技数据,2025年中国AI硬件(不含AI手机和AI汽车)市场规模预计将飙升至11020亿元,相较于去年的9718亿元,增长率达13.4%。在2026年国际消费电子展(CES)上,AI硬件已逐渐走出概念化、创意化的初级阶段,AI PC、AI录音笔、AI玩具、智能眼镜等大批成熟可用的产品集中亮相。2026年以来,以Open Claw(龙虾)为核心的端侧AI技术全面爆发,加速消费者淘汰“无脑硬件”进程,年轻消费群体热捧“龙虾家电”“龙虾手机”“龙虾AI眼镜”“龙虾机器人”及“龙虾汽车”,AI软硬件产业链迎来集体增长,从芯片、终端硬件到系统生态、应用服务,全链路迎来消费新风口。据弗若斯特沙利文预测,全球端侧AI市场将在2025年至2029年间从3219亿元跃升至12230亿元,复合年均增长率(CAGR)高达39.6%。

从市场接受度来看,AI驱动的新兴消费电子正从“极客”尝鲜走向大众市场,虽未迎来整体市场爆发,但已展现出较快的增速与市场潜力。阿里云研究院调研显示,用户对AI消费硬件的认知评分为3.9(满分5.0),已进入“挑剔体验”阶段。超半数用户每日使用可穿戴设备、教育与办公终端、智能家居等产品,AI硬件已成为日常生活的“基础设施型终端”。此外,94.4%的用户计划未来12个月购买相关产品,市场仍处于扩展阶段。市场表现层面,在2025年度“双11”消费节点中,超百款AI智能硬件集中首发,智能眼镜、AI机器人等品类跻身天猫3C趋势新品TOP3,标志着AI消费终端需求已从核心消费群体向大众消费市场深度渗透,行业发展阶段由“极客尝新”逐步转向大众普及。2026年,智能眼镜首次纳入“国补”政策支持范围,有助于刺激消费者对高科技产品的需求,规模效应倒逼行业生态成熟。目前,VITURE智能眼镜品牌已进入北京、上海、深圳等核心商圈门店。第六届消博会上,AI耳机、AI智能戒指实现千元级售价与高增长销量。

2

供给端:产品形态多元创新,大厂竞逐下一代交互入口

头部企业围绕“AI+硬件”融合模式,试图推动突破智能手机主导的现有终端格局。当前,企业的产品创新主要分为两大路径:一是AI赋能传统硬件升级,即在现有硬件载体基础上叠加AI功能模块,精准解决细分场景痛点,典型案例包括星联未来AI宠物项圈(实现宠物安全找回、健康状况预测)、易微联AI宠物喂食器(支持宠物品种识别、智能定量投喂)、小度智能屏(提供家庭场景主动式智能服务);二是AI原生硬件创新,跳出传统硬件设计逻辑,以AI技术为核心重构产品形态与功能,例如Open AI推出的50克内极简便携硬件、阿里夸克AI眼镜、Rabbit R1、Humane AIPin等产品,主打全新人机交互体验。大模型轻量化与硬件算力均已日趋成熟,软硬件协同突破扫清了规模化障碍,2026年正迎来端侧AI产品规模化放量的关键元年。

多元竞争主体加速入局,涵盖阿里、字节跳动、百度等互联网企业,华为、小米等手机厂商,以及理想汽车等跨界玩家。各类市场主体均以完善AI软硬件一体化生态为核心目标,争夺下一代人机交互主导权,抢占用户触达的“物理入口”。需要关注的是,尽管AI原生硬件试图突破智能手机现有范式,但受限于产品体验成熟度、运行稳定性、生态适配性等因素(如Rabbit R1、Humane AI Pin的市场表现存在不确定性,豆包手机助手存在权限争议),AI原生硬件产品仍处于技术探索与市场验证阶段。从长期发展来看,AI原生硬件终极形态尚未定型,模型算法能力、硬件产品形态与应用场景生态的深度融合,成为决定下一代人机交互入口竞争胜负的关键因素。

3

竞争格局:产业权力重构,厂商关系动态演变

AI技术的快速迭代推动消费型AI智能硬件产业权力格局加速重构,软硬件厂商之间的关系从传统线性协作模式,转向“竞争+联盟”动态博弈。具体来看,华为、苹果等科技巨头着力构建“芯片-操作系统-AI大模型-智能硬件”全栈闭环体系,以AI技术筑牢产业生态护城河;字节、OpenAI等AI强企凭借模型优势,通过合作(如豆包联动手机厂商)或自研硬件(如Open AI Calm Tech原型)向下渗透,争夺终端入口与用户界面控制权;中小硬件厂商则倾向于采取开放合作策略,借力第三方成熟AI技术能力,实现产品快速迭代与市场突围。这一趋势推动产业模式从传统“硬件卖货”向“硬件+AI服务+生态分成”转型,产业格局也从垂直整合转向基于AI能力的动态联盟与竞争并存格局,联盟与竞争关系随技术迭代持续调整。

综合来看,大模型与生成式AI正快速从云端走向消费终端,各巨头加紧构建软硬件一体的AI生态,短期有望提升产品附加值和用户黏性,长期而言谁能率先打造出“AI+硬件”的杀手级应用,谁就能在下一波计算平台竞争中占得先机。

二、消费型AI智能硬件产业发展面临的问题

1

行业尚处培育期,技术瓶颈待突破

全产业链仍存在多重待解技术难题。模型层面,端侧小尺寸模型的硬件适配、功耗控制仍是核心挑战;产品端,需集成多类组件受限于微型化、散热等技术瓶颈;应用生态也未实现与硬件的深度融合,多为手机应用简单复刻。例如,当前AI眼镜的主流产品重量普遍达50—80g(远超普通眼镜20—30g),佩戴舒适性不足,且高性能运算与显示模块功耗较高,叠加电池技术未获突破,主流续航仅4小时以内,形成“增重提续航、减重损续航”的矛盾,技术优化空间巨大。

2

产品功能同质化竞争严重,市场价值待释放

AI消费硬件行业产品多仅外观有别,但核心仍围绕语音交互、情感回应等功能,产品功能差异化匮乏,叠加功能多为附加属性、未触及刚需,导致退货率居高不下。为此,消费者普遍将其视为“科技玩具”而非必备工具,产品真实价值与用户期待脱节,市场教育成本高、付费意愿弱,爆款稀缺。以AI眼镜赛道为例,互联网大厂、手机厂商及创业公司扎堆布局,但多数产品仍陷入硬件参数内卷与功能简单堆砌的困境,缺乏对场景生态的深层挖掘,杀手级应用缺失,核心价值传递不足,成为制约行业突破的关键瓶颈。

3

安全与隐私保护问题凸显

AI消费硬件需持续收集语音、行为习惯等用户数据优化服务,数据存储、传输与使用环节易引发隐私泄露,算法偏见还可能损害技术公平性。典型如字节跳动豆包手机助手,通过跨平台读取微信聊天、购物偏好、银行消费通知等数据构建用户画像,同时,还需读取屏幕内容,触碰隐私安全红线。尽管《端云协同智能体交互双重授权安全指引》已明确智能体访问第三方应用需遵循双重授权原则,同时要求防范身份冒用、权限滥用,但用户与智能体间动态授权协议的法律落地与技术实现仍存在挑战,相关治理规则与保障体系仍需进一步完善。

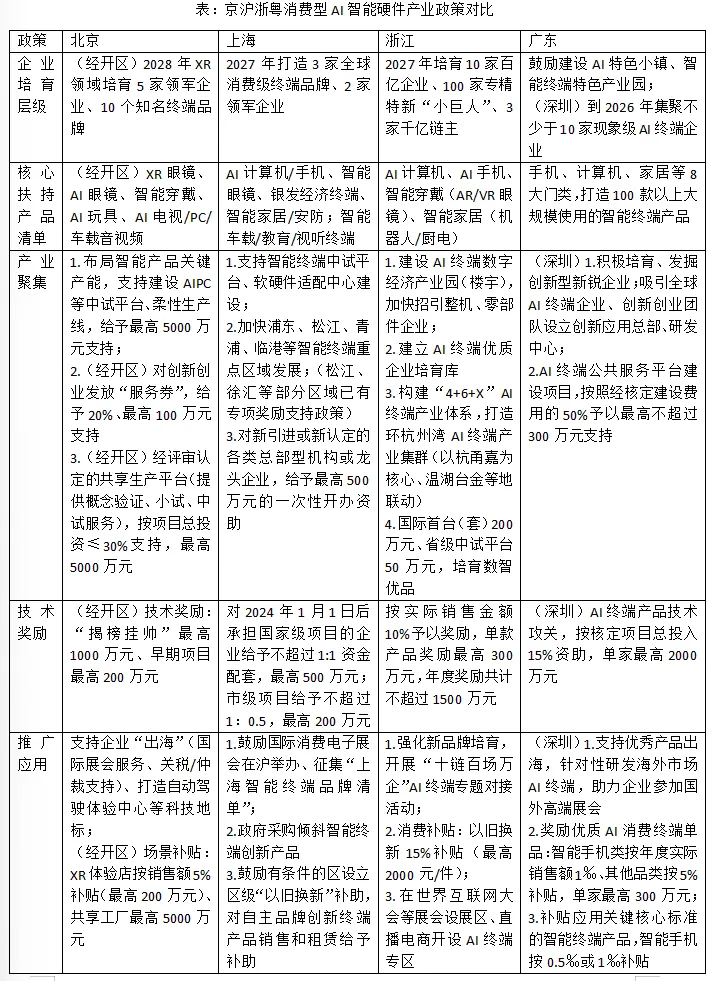

三、京沪浙粤消费型AI智能硬件产业政策对比

上海以“头部品牌”为核心培育方向,提出2027年打造3家全球消费级终端品牌。目前已吸引AR眼镜企业XREAL全球总部落户,并推动六联智能科技公司从“方案商”向“全球AI PC方案龙头”转型。实施终端核心产品打造行动:培育人工智能计算机领军品牌,建设年产千万台产能生产基地;引育人工智能手机终端品牌;围绕AR、MR、VR三类眼镜产品形态,加快打造一批智能眼镜头部品牌;建设卫星终端智能产线,打造卫星终端上海品牌。在应用推广方面,鼓励更多具有国际影响力的消费电子展在沪举办,加大对终端品牌宣传力度;鼓励有条件的区设立区级“以旧换新”补助,对自主品牌创新终端产品销售和租赁给予补助。目前,松江区已出台专项扶持政策落地,对智能终端研发生产企业在场景建设中推广应用的终端产品,给予合同金额最高5%的奖励,单个企业最高奖励500万元;支持企业开展品牌推广活动,鼓励企业参加国内相关行业展会,给予不超过参展或开展活动场地租赁费50%,最高10万元补贴,年度补贴最高30万元。

广东明确各类消费智能终端量化产能目标,覆盖AI计算机、保育康复用品、智能家电、虚拟现实终端及应用等多个领域。企查查数据显示,截至2025年10月,国内超2000家AI潮玩相关企业中半数以上落户广东;全省聚集AI眼镜企业350家,占全国总量的78.8%。产业布局上,支持建设智能终端特色产业园,紧抓“双区”和横琴、前海、南沙三大平台建设机遇,打造广州增城智能传感器产业高地;深化区域协同,强化珠三角与港澳联动、粤东粤西粤北与粤港澳大湾区对接,构建未来电子信息产业“一核一带一区”发展新格局。政策支持方面,深圳针对智能终端品牌企业推出专项奖励:对质量优良、市场占有率高、用户认可度高的人工智能消费终端单品,按年度实际销售金额给予奖励,其中智能手机类单品奖励比例为1‰,其他品类为5%,单家企业单品最高奖励不超过300万元。

浙江着重激活消费智能终端市场活力。搭建线上线下联动推广网络,降低高端终端产品尝新门槛,聚焦交通枢纽、大型商超等大客流高密度区域,建设人工智能终端新产品消费体验中心,加速新产品首发首秀首展;支持直播平台、电商企业开设人工智能终端专属专区,拓宽产品市场触达渠道。将智能家居机器人、智能眼镜等产品纳入消费品以旧换新补贴范畴,按产品售价15%给予补助,单件最高2000元。

北京整体呈现强技术研发、重高端突破、补制造短板、拓场景应用特点。政策聚焦智能眼镜、XR、人工智能+视听三大领域,以核心技术突破为首要方向,攻坚微显示、光学模组、专用芯片、端侧智能等关键环节;以制造能力补齐为重要支撑,通过共享工厂、中试平台、柔性产线弥补本地量产与工程化短板1;智能眼镜政策突出“以用促产”,明确提出要加速智能眼镜在工业、医疗、文旅、智慧城市等多个领域的场景拓展和应用示范。

(注:根据公开资料整理,截止日期为2026年3月1日)

与沪浙粤均已出台覆盖全领域的智能终端产业专项行动方案相比,北京尚未出台全市统一的智能终端产业发展顶层设计2,政策统筹不足。一是政策覆盖不全,仅聚焦智能眼镜、XR、AI+视听等细分赛道,未对AI手机、AI PC、智能家居等消费终端进行全域布局,缺少全品类终端规模、产能、企业培育等系统性指标,也未形成覆盖全品类的爆款培育、品牌推广与消费促进体系。二是区域布局失衡,政策与产业资源高度集中于经开区(亦庄),海淀侧重研发创新,平原新城等区域缺乏配套支撑,未形成梯度化、多点联动格局。

四、关于北京发展消费型人工智能硬件产业的政策建议

一是健全全域政策体系。加快出台全市统一的智能终端产业行动方案,统筹智能眼镜、XR、AI+视听等细分赛道,补齐AI手机、AI PC、智能家居等全品类终端布局,形成覆盖研发、制造、应用、生态的全链条政策支撑。

二是强化关键核心技术协同攻关。聚焦端侧模型硬件适配、功耗控制、微型化散热、电池技术等行业共性瓶颈,设立“揭榜挂帅”机制,支持高校、科研院所与企业组建创新联合体,突破硬件痛点,摆脱手机应用简单复刻的困境,巩固北京技术壁垒与专利标准话语权。

三是破解产品同质化难题。鼓励企业跳出参数比拼,聚焦细分场景打造“杀手级应用”;设立创新产品与爆款培育专项支持,推动北京产AI硬件在政务、商圈、文体等场景示范应用。

四是完善AI硬件数据安全与隐私保护制度供给。在现有安全指引基础上,出台地方AI硬件数据安全与隐私保护实施细则,明确智能体访问第三方应用的授权标准与技术要求;建立产品安全检测与认证体系,严把产品准入关口,重点规范智能助手类产品的数据读取范围;鼓励企业研发隐私计算、本地数据处理等安全防护技术,对相关技术研发给予专项补助。

五是优化全域产业空间布局。以经开区(亦庄)为核心承载区,强化研发、中试、高端制造与场景示范;充分发挥平原新城空间资源优势,布局零部件配套、量产制造、仓储物流等环节,构建“研发在中心城区与亦庄、制造与配套在平原新城”的梯度发展格局。区域协同方面,搭建京津冀AI智能硬件产业协同平台,设立联合产业基金,实现技术、产能、场景、渠道共享,形成“北京研发+津冀制造+全国市场”的闭环产业体系,助力京津冀整体抢占AI智能硬件产业发展风口。

文章注释:

1.例如,《北京市智能眼镜产业高质量发展行动方案(2026—2030年)》提出要积极探索并建设面向AR/VR领域的“共享工厂”,为初创企业和中小企业提供从概念验证、工程样机到小批量试产的灵活制造服务。

2.上海印发《上海市智能终端产业高质量发展行动方案(2026-2027年)》、广东珠海和深圳分别出台《珠海市推动智能终端产业发展行动方案》《深圳市加快推进人工智能终端产业发展行动计划(2025—2026年)》、浙江发布《浙江省推进人工智能终端产业发展行动计划(2025-2027)》,均实现全产业链政策覆盖。

作者简介

张同江

研究员,主要从事科技产业政策创新、经济体制改革研究等有关工作。

E N D

编辑 | 么大为

审核 | 马俊