夜雨聆风

夜雨聆风如需报告请联系客服或扫码获取更多报告

1. PCB钻针市场高度集中,CR5达75%

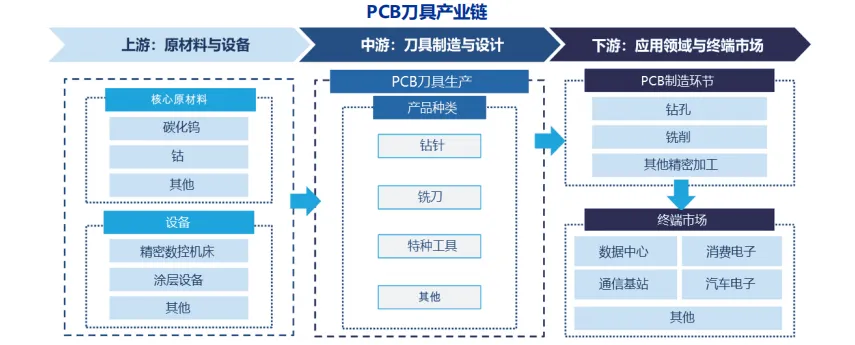

1.1 PCB刀具包括钻针、铣刀和特种刀具等

PCB刀具是印制电路板加工制造过程中使用的专用切削工具,主要用于钻孔、轮廓加工、表面处理等 关键工序,可分为钻针、铣刀及特种刀具

• 钻针:用于在PCB板上钻出微孔(如通孔、盲孔、埋孔),实现层间电气连接。钻针可分为涂层钻针(在硬质合金基体表面覆盖一层高性能薄膜)和白刀(表面没有附加涂层材料)

• 铣刀:用于PCB表面铣削、切割和成型加工,包括平面、台阶、沟槽等

• 特种刀具:用于特殊加工需求,包括双刃锣刀、斜边刀、倒角刀、雕刻刀、V槽刀等

PCB刀具市场产业链已形成从原材料供应到终端应用的完整体系,上下游紧密协同,共同支撑电子信息制造业的高精度加工需求

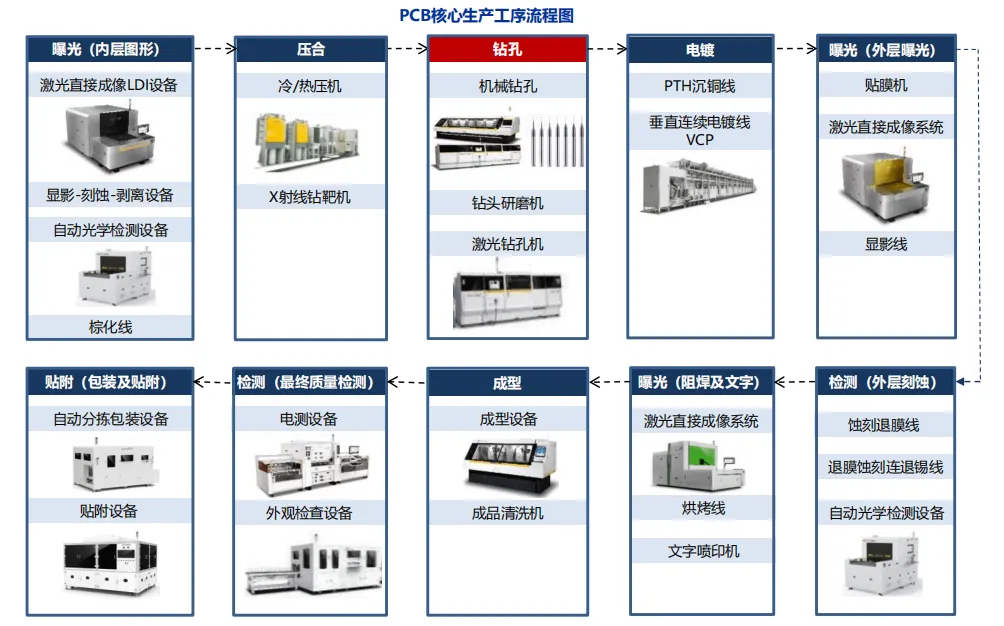

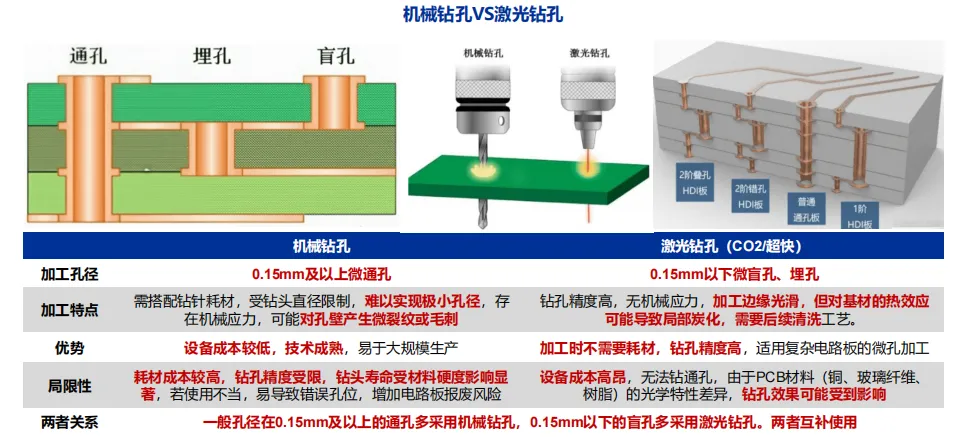

1.2 PCB钻针搭配机械钻孔设备,应用于钻孔工序

钻孔是PCB生产关键环节,直接影响电路板的导通性和信号完整性,加工方式包括机械钻孔和激光钻孔

• 一般情况下,孔径≥0.15mm时会采用机械钻孔方式,而孔径<0.15mm时则多采用激光钻孔方式,两类钻孔方式互为补充

• 机械钻孔主要是钻针搭配机械钻孔设备用于钻取通孔,而激光钻针则更适用于盲孔和埋孔

• 机械钻孔的优势在于成本低、效率高,同时由于不涉及激光工序,对材料表面的影响较小

1.3 全球PCB钻针市场集中度高,CR5超75%

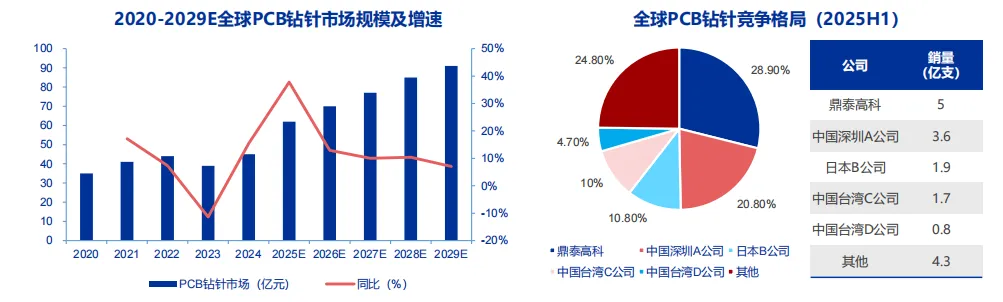

2024年全球PCB钻针市场45亿元,预计2029年将翻倍

• 全球PCB钻针市场规模与PCB行业的变化趋势类似,2024年以前主要呈现“周期性波动、螺旋上升”的发展趋势。根据鼎泰高科公告,全球PCB钻针市场从2020年的35亿元增长至2024年的45亿元,CAGR为6.5%;预计未来随着人工智能、AI服务器、自动驾驶等前沿技术蓬勃发展,PCB行业将不断向高多层、高性能、高密度化方向演进,显著提升了对高端钻针的需求,预计到2029年钻针市场达到91亿元,2024-2029E CAGR将达到15%

全球PCB钻针市场格局集中度高,CR5达75.2%

• 全球PCB钻针行业正在经历加速整合与技术升级的阶段,从区域格局来看,中国大陆、中国台湾和日本的制造商主导着全球PCB钻针行业,市场集中度较高。2025年上半年,全球PCB钻针市场前五公司市占率合计75.2%,其中鼎泰高科市场份额28.9%

受益于中国大陆PCB产业的快速发展,以鼎泰高科为代表的中国大陆钻针厂商逐渐体现出竞争优势

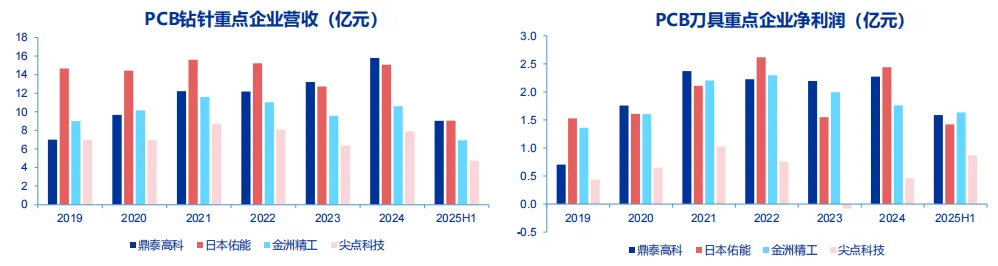

• PCB钻针市场中,日本佑能由于具备先发优势,其收入规模较为领先。随着中国大陆PCB产业的快速发展,以鼎泰高科为代表的中国大陆钻针厂商积极扩张产能,逐渐体现出规模效应和竞争优势,实现收入规模和业绩增长的超越

• 从收入数据来看,鼎泰高科收入从2019年的7.00亿元增长至2024年的15.80亿元,CAGR达17.7%;日本佑能收入规模较为稳定,基本保持在15亿元左右;金洲精工收入从2019年8.99亿元增长至2024年10.61亿元,CAGR为3.4%;尖点科技收入从2019年6.99亿元增长至2024年7.9亿元,CAGR为2.5%

• 从净利润数据来看,鼎泰高科净利润从2019年的0.71亿元增长至2024年的2.27亿元,CAGR达26.3%;日本佑能净利润从2019年1.53亿元增长至2024年2.44亿元,CAGR为9.8%;金洲精工净利润从2019年1.36亿元增长至2024年1.76亿元,CAGR为5.3%;尖点科技净利润波动较大

1.4 涂层可提高钻针性能,涂层钻针占比预计提升

涂层钻针加工性能更优,主要体现在加工寿命、孔壁质量、摩擦损耗等方面

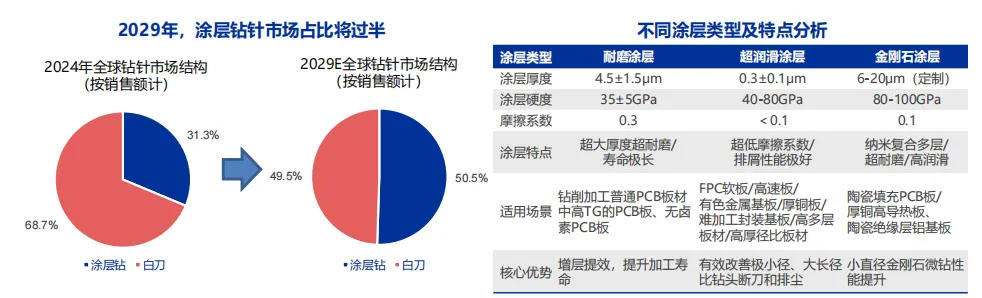

• 按产品表面是否涂层,钻针可分为涂层钻针和白刀。2024年全球涂层钻针的市场规模占比为31.3%

• 涂层钻针通过应用TiCN或金刚石等涂层材料,能显著提升钻针硬度,降低摩擦损耗,其使用寿命比白刀更长,从而有效保障高端PCB的加工良率和效率,并降低单孔加工成本

随着PCB板加工难度提升,2029年涂层钻针市场占比将提升至50.5%

• AI服务器、5G通信、汽车电子等高端应用推动PCB向高密度、高层数发展,板材更硬、线路更密,且大幅提升了钻孔数量,对钻针的耐磨性、精度和耐热性提出了严苛要求

• 随着PCB板高端化,加工难度提升,全球涂层钻针的市场占比有望持续提升,到2029年达到50.5%

针对不同PCB板的加工需求,可以选择不同的涂层材料

2. AI引爆高端PCB需求,看好钻针量价齐升

2.1 AI需求驱动PCB行业增长,对钻针提出更高要求

全球PCB行业正步入一轮由新兴技术应用驱动的增长周期,核心动力来源于AI、高性能计算等关键前沿 领域的需求高增

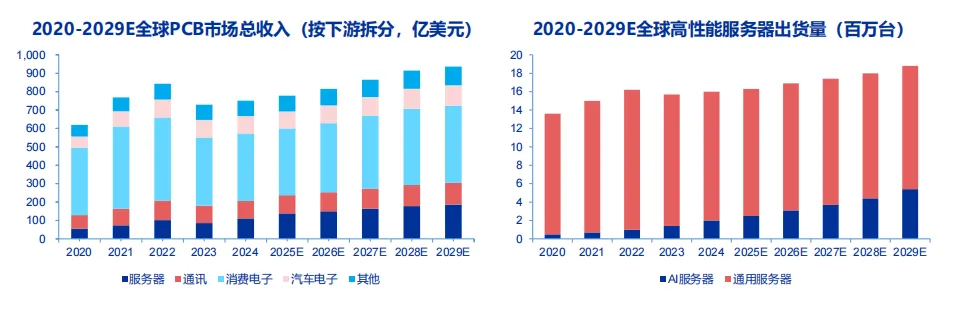

• 在算力基础设施领域,AI服务器的迅猛发展显著拉动高多层PCB及HDI的需求,推动了PCB材料、工艺的全面提升。2020-2024年,服务器领域的PCB市场规模从56亿美元增长至111亿美元,CAGR达18.7%;未来服务器领域仍将贡献重要增量,2024-2029E服务器PCB市场CAGR预计将达到11.0%

• 全球高性能服务器出货量从2020年的1360万台增长到2024年的1600万台,CAGR为4.1%。预计到2029年,全球高性能服务器出货量将达到1880万台,2024-2029E的CAGR为3.3%。为了满足人工智能的需求,高性能服务器正在快速发展。AI服务器通常集成多个高性能GPU、高速内存和液冷系统。预计全球AI服务器出货量将从2024年的200万台增长到2029年的540万台,CAGR为22.0%

全球PCB产业正加速向高性能化及高密度化演进,材料升级、更高层数等变化对钻针也提出更高要求

• 为满足服务器等终端应用对高速高频数据处理的需求,PCB需采用层数更多、布线更短、阻抗更低的设计,并依托材料创新与工艺优化实现性能突破。AI服务器中由于GPU对并行数据处理大幅上升,PCB层数提高至18层以上甚至更高,同时AI服务器用板具有Low Dk、Df、高厚径比等特点

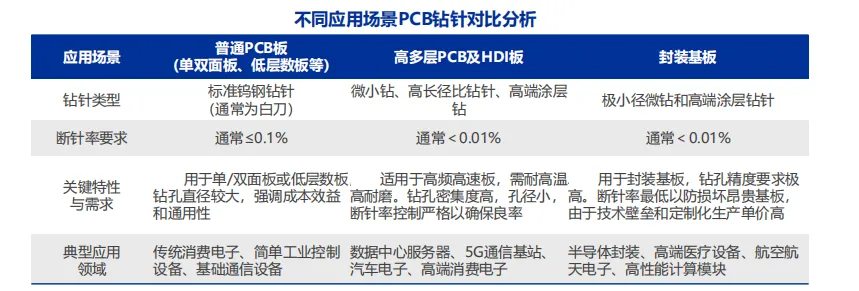

• PCB钻针的性能与质量决定了PCB板的可靠性与最终品质,普通PCB板、高多层PCB/HDI板及IC载板三大场景也对钻针的技术参数提出了不同的需求,主要体现在断针率、耐磨性(影响钻针寿命,可通过涂层或更换材料实现)、超长刃、极小径等方面

• AI服务器用的PCB板价值极高,断针可能造成整张板报废,带来巨大损失,因此对断针率要求极为严格,通常行业内选择牺牲一定的钻针寿命来保证极低的断针率;AI PCB板多为高多层板或HDI板,更高层数导致板厚度提高,要求钻针具备更高的长径比来实现孔洞的贯穿

2.2 GTC大会召开,重点方向之一为PCB升级

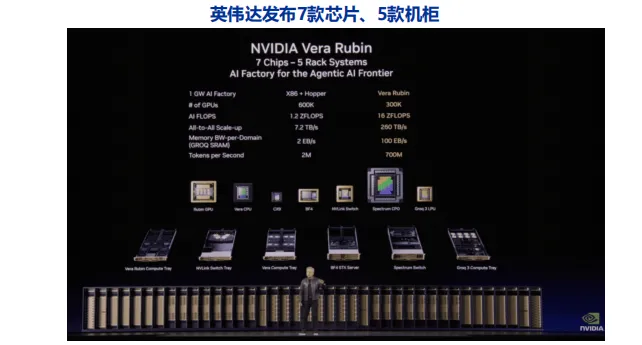

英伟达在GTC 2026上展示了从算力基础设施到物理AI的最新布局,其中PCB升级为重点方向

产品发布:Vera Rubin平台发布7款芯片。5款机柜,系统性重构AI基础设施

• 芯片包括Vera CPU、Rubin GPU、第六代NVLink交换芯片、CX-9网卡、BF-4 DPU、Spectrum-6以太网交换芯片及Groq 3 LPU

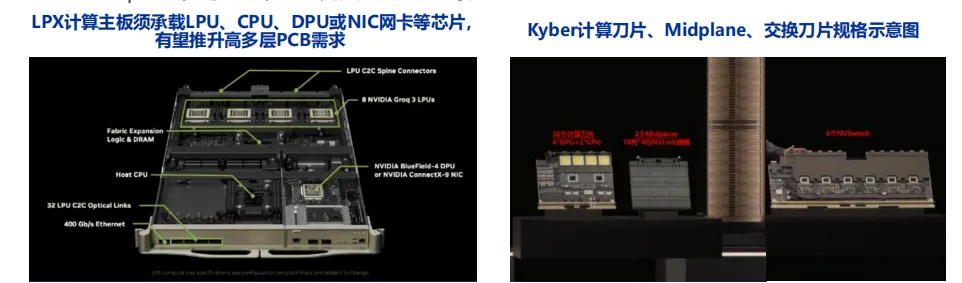

• 机柜涵盖:Vera Rubin NVL72、Groq LPX、Vera CPU机柜、BlueField-4 STX及Spectrum-6 SPX。全系采用统一MGX架构,NVL72通过NVLink铜缆脊柱实现GPU全互联

• 多机架部署推升PCB需求:互联PCB带宽密度与介电性能随之提升。Kyber NVL144规格明确,36个计算刀片经两个Midplane与交换刀片全互联,正交背板需求确认

LPX、CPU、存储节点多机架部署,推升高多层、高密度、高速互联PCB 需求

• 受空间、供电和散热等物理限制,计算、交换、存储节点需通过Scale-up、Scale-out网络紧密连接。为承载集群节点之间的高带宽、低延迟、大规模的流量交换,互联PCB的带宽密度和介电性能提升

Kyber NVL144规格定义清晰,正交背板需求得到确认

• 根据英伟达演示,Kyber全柜合计36个竖插计算刀片(4*GPU+2*CPU+4*NVLink插槽),每个NVL72 Cannister 18个刀片,NVL144合计144个GPU;

• 2个Kyber Midplane中背板(18列*4行NVLink插槽),每个Midplane对应18个计算刀片或1个NVL72 Cannister;

• 尚不知数量(与单芯片带宽容量相关)的竖插交换刀片(6*NVSwitch+6*NVLink插槽)纵贯2个Midplane,与144个GPU完成CLOS全互联