夜雨聆风

夜雨聆风

阿里巴巴又到了财报前夜

按公开预期,它将在美东时间5月13日盘前发布2026财年Q4财报。市场桌面上最容易被看到的,是两组数字:机构预期营收2470.9亿元,同比增加4.50%;预期EPS为3.83元,同比下降25.93%。如果只看这两项,这像是一份不太轻松的答卷:收入还在长,利润被投入压着,电商基本盘也没有回到过去那种高速状态。

但我观察到,这次财报真正有意思的地方,不在于利润是不是短期好看,而在于市场是否愿意把阿里的估值逻辑,从“电商利润公司”往“AI云基础设施公司”挪一格。这个挪动如果发生,EPS下滑反而不是全篇的主角,云收入、MaaS、资本开支和组织协同才是。

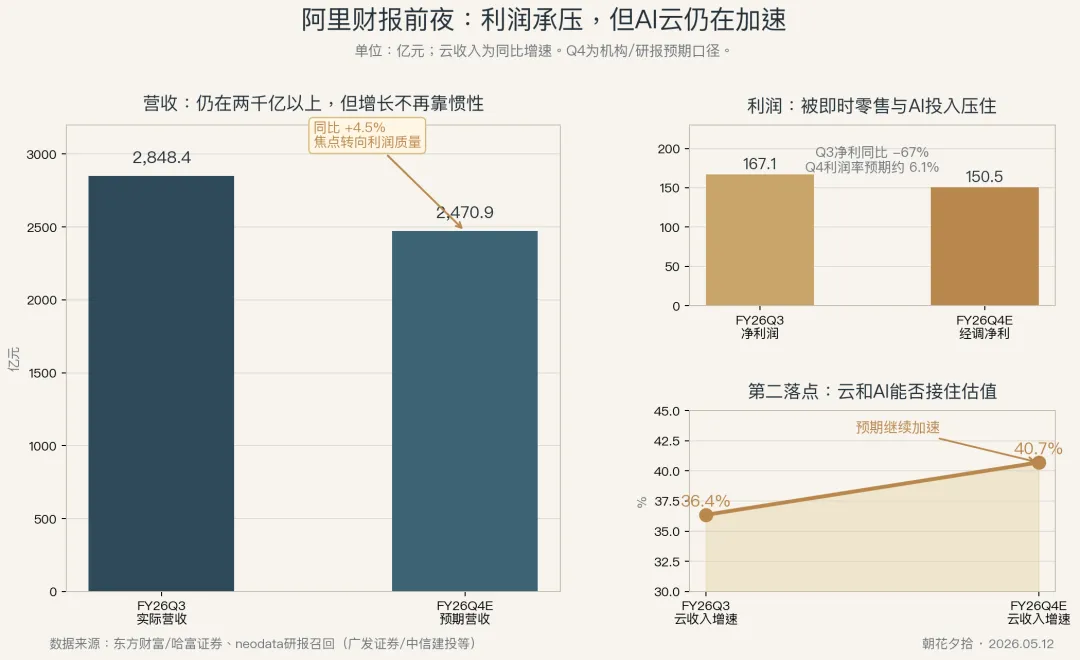

图1:阿里财报前夜:利润承压与云增长并列出现

一、利润承压已经被看见,真正的问题是投入能不能被解释

阿里上一季已经把压力摆出来了。2026财年Q3营收2848.43亿元,同比增长2%;净利润167.10亿元,同比下降67%;非GAAP净利润233.97亿元,同比下降45%。这些数字不轻,尤其对一个过去以电商利润池著称的公司来说,利润下滑会天然拉低市场耐心。

但这类压力并不是突然出现的。即时零售、用户补贴、AI应用获客、模型训练、云基础设施,都会让利润表短期变得难看。财报前瞻里反复提到的几个关键词,也都指向同一件事:阿里正在用利润表换增长曲线。

更细的地方在客户管理收入。广发证券研报预计,FY26Q4客户管理收入约718.2亿元,同比增长1.1%。这组数据放在过去不算亮眼,因为CMR是平台电商商业化能力的核心温度计。但它又受到会计处理口径影响:商家激励计划从营销费用转为收入减项之后,披露增速会和实际经营弹性出现距离。

这就是财报当天最值得观察的第一层:管理层会不会给出同口径口径解释。市场并不是看不见电商压力,而是需要知道,压力到底来自真实需求疲软、竞争加剧,还是会计口径和阶段性补贴共同制造的低速表象。

换句话说,利润承压本身不是新信息。能不能把承压讲成“有目的的投入”,才是新信息。

二、阿里云是这次财报里的真正温度计

如果说电商利润决定阿里的下限,云和AI正在决定它的上限。

neodata召回的研报显示,FY26Q3云智能集团收入432.84亿元,同比增长36.36%;经调整EBITA 39.11亿元,对应利润率9.04%。更重要的是,广发证券预计FY26Q4云智能集团收入同比增速达到40.7%,国信证券也给出云收入同比约40%的判断。

这个增速放在今天的阿里身上,意义不只是“云业务增长不错”。它更像一条估值分界线:如果云能维持35%-40%的高增速,市场会更愿意把短期利润下滑理解为AI基础设施投入;如果云增速掉下来,利润下滑就会重新被看成电商和新业务竞争消耗。

这里的反直觉在于,利润下降未必一定是坏消息,前提是下降背后有一条更强的增长曲线接住它。云业务现在承担的正是这个任务。阿里过去被看作电商平台,利润来自商家、广告和交易场。现在它想被重新看作AI时代的底层供给者,收入来自公有云、MaaS、模型API、推理训练、企业Agent和生态应用。

Qwen相关数据也强化了这个叙事。公开前瞻提到,Qwen3.6-Plus日均使用量达到1.4万亿个令牌,位居OpenRouter平台榜首。这个数字不该被直接等同于收入,但它说明模型调用、开发者使用和云消耗正在形成同一条链。模型越被使用,云越有机会变成AI需求的收费口。

所以这次财报里,云收入同比多少、AI相关产品收入占比、MaaS收入是否继续加速,可能比单季EPS更能解释阿里接下来的估值方向。

三、组织调整背后,是从“产品导向”转向“token导向”

阿里的AI故事过去容易被拆散:通义千问是一条线,阿里云是一条线,电商和本地生活又是另一条线。问题在于,AI商业化最怕拆散。模型如果只在实验室强,不能被应用调用;应用如果只是消费端热闹,不能拉动云收入;云如果只是卖算力,不能把模型和业务场景绑在一起,整个飞轮就转不起来。

这也是ATH事业群被市场关注的原因。研报里提到,ATH成立后,MaaS业务可能获得更强增长动能,组织从产品导向转向token导向,模型层和应用层深度协同。这句话听起来抽象,实际很商业:销售团队、产品团队、模型团队和云资源调度如果能放在同一张账本里,AI就不只是“发布一个模型”,而是变成“卖出一次调用、沉淀一个场景、带动一笔云消费”。

阿里过去最强的能力,是把复杂商业系统做成平台:商家、商品、流量、支付、物流、营销工具,都能被放进同一个交易网络。AI云时代,它要复制的是另一套网络:模型、算力、数据、开发者、企业客户、Agent应用和行业工作流。

这不是简单把电商经验搬到云上。企业AI的客户不是点一下购买按钮的消费者,而是带着数据孤岛、流程阻力、权限限制和安全合规的组织。它们买的也不是一个模型名称,而是一套能不能跑起来、能不能省人、能不能稳定、能不能审计的系统。

因此,阿里云的高增长如果能和Qwen调用、MaaS收入、企业客户增长一起出现,市场看到的就不只是“云涨了”,而是“阿里AI商业化开始有闭环”。

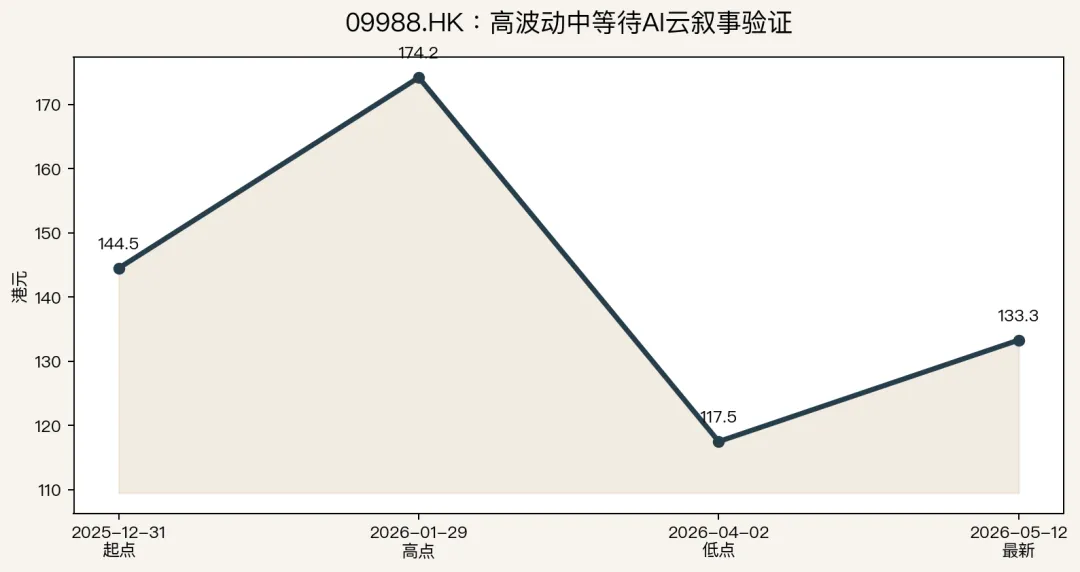

图2:09988.HK区间走势:高波动里等待新叙事验证

四、投入不是免罪牌,账本最终还是要回到效率

这里不能把所有利润下滑都包装成战略投入。

投入有两种:一种是能形成未来现金流的投入,一种是只能维持竞争位置的消耗。阿里眼下两种都有。云基础设施、模型训练、MaaS销售体系建设,可能指向长期收入;即时零售补贴、千问营销、外卖相关投入,则更接近争夺入口和频次的竞争费用。

国信证券前瞻里提到,FY26Q4经调整EBITA利润率预计1.8%,同比下降12个百分点,主要由于闪购相关投入、模型训练、千问补贴和营销投入。广发证券也预计FY26Q4经调整净利润150.5亿元,利润率6.1%。这些数字提醒市场,阿里的投入不是轻量级试水,而是真正在利润表上留下痕迹。

所以财报后的核心问题会变成:这些投入有没有效率。

即时零售如果亏损收窄,说明补贴不是无底洞;云收入如果继续加速,说明AI基础设施投入正在转化为收入;Qwen如果能带动企业客户和开发者生态,说明消费端热度没有停在下载量;资本开支如果能对应更高的云利用率和毛利改善,说明算力不是堆在仓库里的成本。

市场对战略投入并不天然排斥。它排斥的是看不见回收路径的投入。

五、投资参考:股价已经先给了一个谨慎答案

阶段6触发:本话题核心围绕单一上市公司阿里巴巴-W(09988.HK)/BABA。

neodata显示,09988.HK在2026年5月12日最新价133.30港元,单日跌0.45%。从2025年12月31日至2026年5月12日,区间涨跌幅为-7.75%,区间振幅达到39.24%;区间最高价174.20港元出现在2026年1月29日,最低价117.50港元出现在2026年4月2日。

这组股价数据给出的不是单边乐观,而是明显的等待状态。市场曾经为AI云和千问叙事给过溢价,也在利润承压和投入扩张时迅速回撤。133.30港元的位置,离区间高点已经有不小距离,也高于4月低点,说明市场还没有放弃AI重估,但也没有完全买单。

如果只用技术位置做观察,174.20港元更像上一轮AI叙事高点,117.50港元是前期情绪低点。当前价格夹在中间,财报本身就成了验证点:云增速、CMR同口径、即时零售亏损、AI投入口径、2027财年资本开支,都可能决定市场把它往哪一边推。

富途社区样本本次出现明显漂移,大量帖子并非围绕阿里主体,因此不做情绪比例判断。本文只基于公开财报前瞻、neodata金融检索和公开研报召回进行信息分析,不构成投资建议。

六、这次财报像一场“身份切换”考试

阿里的难处在于,它不能只讲一个故事。

如果它只讲电商,市场会问增长为什么慢了;如果它只讲AI,市场会问利润为什么掉了;如果它只讲投入,市场会问效率在哪里。真正能打动市场的,可能是把三件事同时讲清:电商基本盘有没有韧性,AI云有没有增长,投入有没有纪律。

这也是我觉得这次财报值得看的地方。它不是单纯的业绩发布,而像一次身份切换考试。阿里要证明自己不是被电商利润拖住的老平台,也不是只会用AI包装估值的概念公司,而是能把电商、云、模型和应用重新组织成一套增长系统。

如果把时间线拉长,阿里这次真正要回答的问题是:当电商黄金时代的高利润率不再轻易回来,AI云能不能成为新的利润解释权?

财报当天,市场看的或许不是一个漂亮利润数字,而是这条第二增长曲线有没有足够清晰的形状。

————————————————————————————————

**数据来源**:东方财富/哈富证券、neodata金融检索、广发证券/国信证券/中信建投等研报召回、富途社区公开样本。