夜雨聆风

夜雨聆风目录 (Table of contents)

IREN 和 NBIS,本质是两种完全不同的公司 为什么必须把 NBIS 和 IREN 放在一起看 为什么 CoreWeave / NBIS 估值天然高一档 现金流确定性 SaaS 扩张 vs 工程扩张 回到 SEC:看懂“投资是否真的发生” 资本当年是在哪个阶段重仓 CoreWeave / NBIS 的?对应到 IREN,真正的估值切换信号是什么

最近在 X、新闻、群聊里,经常能看到一句话:

NVIDIA 投资了 IREN / NBIS

但也有人说:

IREN 根本没拿到 NVDA 的钱。

这两句话都对,取决于你看的是什么文件,以及你是否理解这两家公司在 NVIDIA 生态里的真实角色。

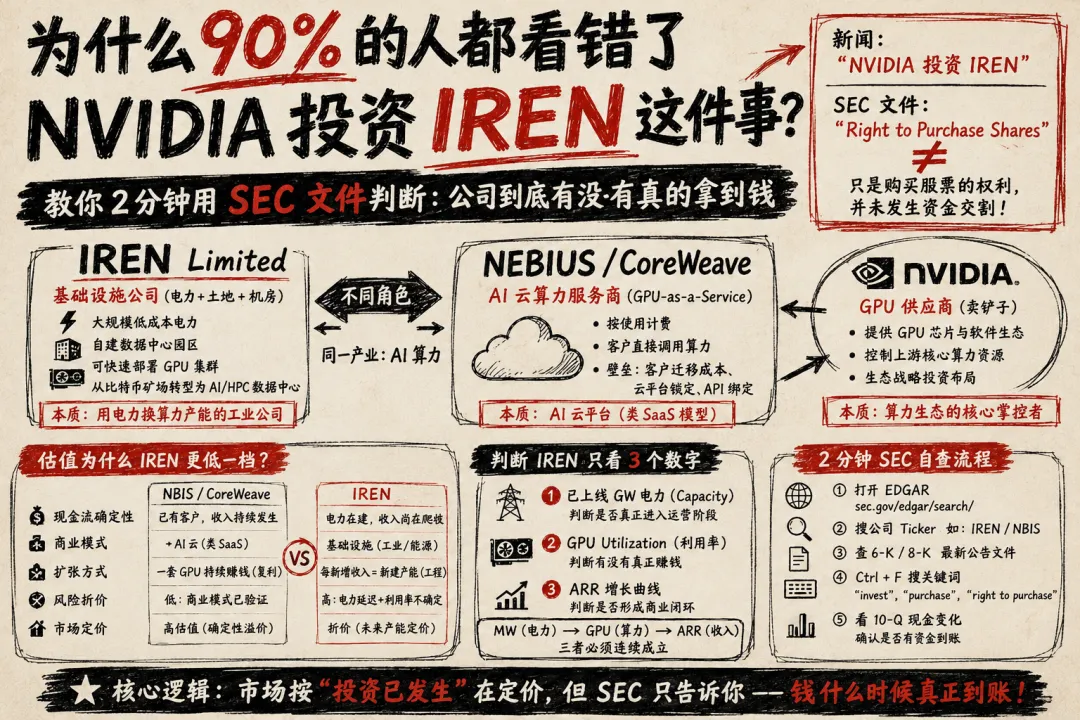

先认识两家公司:它们本质完全不同

📌 2026年5月7日 官方新闻稿确认 NVIDIA 与 IREN 建立战略合作关系:

NVIDIA 获得 五年内最多可购买 3,000 万股 IREN 股票的权利(约 $2.1 亿美元的潜在投资权利,需满足条件和监管。) 双方将在大量 AI 数据中心部署中展开合作。

除了技术合作,媒体还报道了这笔合作中的潜在“投资权利” —— 这不是 Nvidia 直接立刻付款买入,而是 获得未来按协议价格购买 IREN 股票的长期认股权(类似认股权/期权)。 ¹

IREN Limited 是做什么的?

IREN 最早是比特币矿场,但核心资产不是矿机,而是:

大规模低成本电力

自建数据中心园区

可快速部署 GPU 集群的能力

转型方向:从“矿场”升级为 AI / HPC 数据中心

本质是:算力基础设施公司(电力 + 土地 + 机房)IREN不是“卖算力的软件公司”,而是 用电力换算力产能的工业基建公司

📌2026年5月11日 官方已有确凿报道:

NVIDIA 已正式宣布将向 Nebius 投资约 20 亿美元,这是官方新闻稿和多家媒体广泛报道的事实。投资金额用于深化战略合作,支持 Nebius 构建大规模 AI 云基础设施。² 该投资是一项 战略合作的一部分,并非模糊传言 —— Nvidia 新闻稿明确提到双方将在 AI 工厂、软件协作和技术支持层面合作。 Reuters 报道指出这笔投资预计代表 Nvidia 持有 NBIS 股票的约 8.3% 股份(约 $94.94/股)并且已经公开披露在 SEC 报告中。 ³

Nebius 在 2024 年一轮 7 亿美元的私募融资中就已包括 Nvidia 作为投资方之一(约 0.5% 股权),这也是公开SEC和媒体所披露的历史事件。

Nebius Group N.V.(NBIS)是做什么的?

NBIS 是 AI 云算力服务商:

GPU即服务(GPU-as-a-Service)

按使用计费

客户直接调用算力

本质是:AI云平台(类SaaS模型),即卖算力的软件公司

NBIS的壁垒不是技术,而是:

客户迁移成本

云平台锁定

API与工作流绑定

结论:最新消息 NVDA与NBIS 有明确、官方披露的投资协议:Nvidia 承诺约 20 亿美元资金用于 Nebius 发展和合作,且在公开股权结构里有实际股权。而NVDA官方确认与IREN有合作协议存在,并包括 Nvidia 的长期投资权利,但与 NBIS 的直接现金投资不同:

NBIS 是 直接的约 20 亿美元投资关系(已披露)。 IREN 是 合作+未来潜在投资权利(最多约 2.1 亿美元),不一定立即等同于“直接付钱买入股份”。

NVIDIA在两者上的投资逻辑完全不同

为什么 NBIS 和 IREN 必须放在一起看?

因为它们不是竞争关系,而是NVIDIA AI生态里的两种“价值链位置”

① 同一个产业:AI算力(GPU + 数据中心 + 云计算)

② 两种完全不同商业模型

为什么 CoreWeave / NBIS 估值比 IREN 高一档?

这是理解AI资产定价的关键。

核心结论先说:

市场给 CoreWeave / NBIS 更高估值,不是因为更赚钱,而是因为“现金流确定性更高”。

① 现金流确定性不同

NBIS / CoreWeave:

已有客户

GPU正在运行

收入已经“持续发生”

属于“已商业化AI云”,是 NVIDIA 的销售渠道放大器,所以 NVDA 投 NBIS,是商业回报逻辑。

IREN:

电力在建

GPU逐步部署

收入尚在爬坡

属于“尚未完全商业化基础设施”,但 IREN 对 NVDA 战略价值很大:未来可能承载超大规模 GPU 集群,所以 NVDA 做的是先锁定资源 —— 给股权购买权(warrant / right),这是战略资源逻辑,不是资金回报逻辑。

② 资本市场喜欢“已经发生的增长”

③ 复利模型 vs 工程模型

NBIS / CoreWeave:

一套GPU可以持续赚钱(复利)

IREN:

每新增收入 = 新建产能

本质差别:一个是“软件式扩张”,一个是“工业式扩张”

④ 风险折价不同

IREN面临:电力延迟、建设周期、利用率不确定

NBIS / CoreWeave:已经验证商业模型

市场结论:不确定性 = 折价、确定性 = 溢价

CoreWeave / NBIS贵,不是因为更强,而是因为“更早进入现金流确定阶段”。

回到 SEC 文件:结论一目了然

为什么必须看 SEC?

U.S. Securities and Exchange Commission(SEC) 是美国证券监管机构。

所有在美股上市的公司(以及很多外国公司):

只要发生“对股价有重大影响的事情”必须在 SEC 提交法律文件披露。

这是法律义务,不是新闻宣传。

如果公司在 SEC 文件里乱写:

→ 属于证券欺诈→ 刑事责任 + 巨额罚款

如何检验SEC文件?

2分钟自查流程(SEC入口:https://www.sec.gov/edgar/search/)

打开 EDGAR

搜 ticker

查 6-K / 8-K 文件

文件 谁用 什么时候发 用来查什么 8-K 美国公司(Inc. / Corp.) 发生重大事件时 是否真的融资/投资/合作落地 6-K 外国公司(Ltd. / N.V. / PLC) 发生重大事件时 同上(外国版 8-K) 10-Q 所有公司 每季度 钱有没有真的进账(现金验证) Ctrl+F关键词

关键词 含义 是否真的拿钱 Securities Purchase Agreement 证券购买协议 ✅ 通常已成交 Private Placement 私募发行 ✅ 通常已成交 Issued and sold 已发行并出售 ✅ 钱已到账 Pre-funded warrant 预付权证 ✅ 钱已到账 Received gross proceeds 已收到资金 ✅ 最关键一句 May purchase / has the right to purchase 有权购买 ❌ 还没发生 Strategic partnership 战略合作 ❌ 不代表钱 Equity investment rights 投资权利 ❌ 不代表钱 Subject to conditions 需满足条件 ❌ 不确定 看 10-Q现金变化:

搜索Cash and cash equivalents,如果真的融资到账:现金会突然跳升、Notes 会解释融资来源,如果现金没变化 → 新闻是炒作级别。

市场上大部分AI投资新闻,本质只是投资的“权利”,但股价却常常按投资已经发生去提前定价。而 SEC 文件,只是告诉你哪一天,这件事真的发生了。

如何判断 IREN 此类的股票的投资信号,不要看新闻,只看3个数字:

① 已上线 GW 电力(Capacity)👉 判断是否真正进入运营阶段

📌 数据来源:

公司官网更新https://iren.com/resources/news

SEC文件(6-K / 8-K)https://www.sec.gov/edgar/search/

📌 关注指标:

已energized MW [已通电并投入运行的电力容量(兆瓦)]

在建 vs 已上线比例

GW级大规模扩张节奏

② GPU utilization(算力利用率)👉判断“有没有真正赚钱”

📌 数据来源:https://iren.com/investors

公司AI cloud公告

投资者presentation

earnings call transcript

📌 关注指标:

GPU deployed数量

utilization rate

是否进入稳定运行

③ ARR 增长曲线👉 判断“是否形成商业闭环”

📌 数据来源:https://www.sec.gov/edgar/search/

10-Q / 6-K

财报披露

IR更新

📌 关注指标:

ARR(年化收入)

recurring revenue占比

run-rate增长

一句话总结这3个指标:MW(电力) → GPU(算力) → ARR(收入)三者必须连续成立。

IREN的股价不是看收入,而是看“MW是否转化为未来收入能力”。

资本当年是在哪个阶段开始布局 CoreWeave / NBIS 的?对应到 IREN 应该等什么信号?

很多人会误以为CoreWeave、NBIS 是因为已经很赚钱,资本才给高估值。

事实恰恰相反。

资本开始重仓它们的时候,并不是利润最好看的时候,而是这三个信号第一次同时出现的时候:

📌 注意一个关键点:

当时它们的利润并不夸张,但GPU在跑,客户在用,收入在连续发生。

资本判断的是:这台“GPU赚钱机器”已经跑通,而且可以复制。

于是给了SaaS级估值。

把同一套模型套回 IREN,IREN 现在处于什么阶段?

有电力储备

有机房建设

有NVDA合作叙事

但 GPU 还未大规模变成持续收入

资本不会因为这些提前给高估值而会等这三个信号第一次同时出现:

当这三件事连续披露两个季度以上:

IREN 会从“电力基建公司”被重估为“AI算力公司”。

这就是估值切换点。

关键不是“什么时候赚钱很多”,而是什么时候市场确认:电力 → 机房 → GPU → 客户 → 收入 这条物理链已经跑通,并且可复制扩张。这正是当年 CoreWeave / NBIS 被大资金重仓的阶段。CoreWeave / NBIS 被重仓,不是因为它们赚了很多钱,而是因为资本看见:GPU已经在稳定变成收入。

对应到 IREN:当市场第一次看见:MW 正在稳定变成 GPU 收入,而不是停留在建设阶段。

那就是资金真正进场的时间点。

1.https://nvidianews.nvidia.com/news/nvidia-and-iren-announce-strategic-partnership-to-accelerate-deployment-of-up-to-5-gigawatts-of-ai-infrastructure

2.https://nvidianews.nvidia.com/news/nvidia-and-nebius-partner-to-scale-full-stack-ai-cloud

3.https://www.reuters.com/technology/nvidia-invest-2-billion-ai-cloud-firm-nebius-2026-03-11/