夜雨聆风

夜雨聆风“Shadow Grid” 直译是“影子电网”或“隐形电网”:大型科技公司或数据中心为了给 AI 算力供电,不完全依赖公共电网,而是自己建一套并行的私有供电系统,比如自建天然气发电厂、太阳能、储能、微电网和专用变电设施。

通俗说:

过去:数据中心像普通大用户一样,向电网“买电”。现在:AI 太耗电,公共电网接入慢、容量紧,于是一些公司干脆“自己拉一套电力后勤”。

它叫 “shadow” 不是因为违法,而是因为它不完全在传统公用事业电网规划和监管视野内,外界很难完整看清谁在建、建多大、用什么能源、排放多少。

一个生活类比:公共电网像城市自来水系统;Shadow Grid 就像某些超大型工厂嫌接水慢,自己挖井、建水厂、铺管道,专供自己用。

它为什么重要:

AI 数据中心太耗电:训练和运行 AI 需要大量、稳定、24 小时不断的电力。

公共电网扩建太慢:新输电线路、变电站、并网审批通常要多年。

企业想抢时间:自建电源可以绕开部分排队和审批瓶颈。

环保争议大:短期内很多项目依赖天然气,会增加碳排放和本地污染。

监管透明度低:如果大用电户脱离公共电网,电网规划、成本分摊和可靠性都会变复杂。

目前这个词在 2026 年关于 AI 数据中心供电的讨论中很热。报道和分析常把它描述为科技公司为 AI 基础设施建设的“并行电力层”或“私有电网”。例如,Tom’s Hardware 提到数据中心开发商正在建设以天然气为主的私有离网发电设施来绕开紧张的电网;Washington Post 也报道了美国多地 AI 数据中心相关的离网供电项目。

一句话总结:Shadow Grid 就是 AI 时代大公司为了不被公共电网拖慢,自建的一套“看不太见、但规模越来越大”的私有供电网络。

对投资管理来说

Shadow Grid 的核心含义是:AI 产业链的瓶颈正在从“芯片”扩散到“电力、燃气、土地、并网、冷却和许可”。因此,组合管理不能只看 GPU、云厂商和软件,还要把它当成一次电力基础设施周期来研究。

1. 投资主线会从“算力股”外溢到“电力资产”

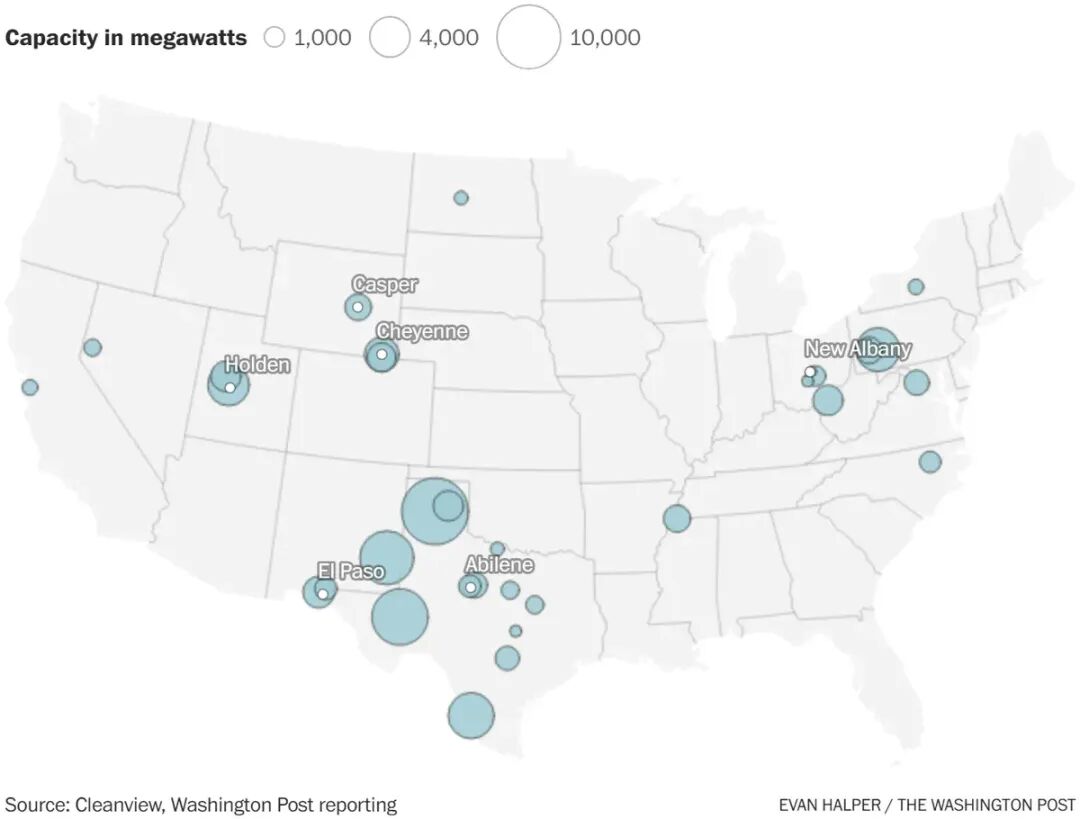

AI 数据中心需要稳定的 24/7 电力,而公共电网扩容慢,导致企业转向“behind-the-meter”自备电源、微电网和专用天然气机组。FT 报道称,一些数据中心开发商正使用现场天然气发电来赶工期;OpenAI Stargate 德州项目规划中包括 361MW 天然气机组,Meta 也有约 200MW 现场发电规划。

这意味着受益方向不只是 AI 芯片,还包括:

电力公用事业、独立发电商、天然气管道与中游、燃气轮机、变压器、开关设备、电缆、储能、冷却系统、工程总包、数据中心 REITs 和拥有低价电力/土地的区域资产。

2. “电力可得性”会成为数据中心估值的关键变量

以前数据中心估值看位置、租约、客户质量、PUE、融资成本。现在还要加一条:能否拿到足够、便宜、可靠、可许可的电。

Morgan Stanley 估计,AI 数据中心用电需求到 2028 年每年可能增加近 126GW,并贡献全球电力需求增长的近五分之一。 这会使“有电的土地”和“能快速接入电源的项目”出现稀缺溢价。

投资管理上的变化是:数据中心资产不再只是地产/云基础设施资产,而越来越像“电力套利 + 长租约 + 基建融资”的混合资产。

3. 天然气和燃气发电短期受益,但 ESG 与监管风险上升

IEA 指出,到 2030 年,天然气和煤炭预计将满足数据中心新增电力需求的 40% 以上。美国能源信息署也预计美国用电量在 2026 和 2027 年继续创新高,AI 和加密相关数据中心是重要驱动之一。

这对投资组合的含义很直接:

短中期利好:天然气需求、燃气轮机、管道容量、峰值电力、备用电源。中长期风险:碳排放、空气污染诉讼、许可延迟、地方反对、环保监管收紧。

例如 Wired 报道,xAI 在密西西比数据中心增加了 19 台天然气涡轮机,同时面临环保团体相关诉讼。这说明 Shadow Grid 不是纯粹的增长故事,也可能变成法律和声誉风险。

4. 公用事业股的逻辑会分化

并不是所有电力公司都受益。

受益的是:位于数据中心热点区域、监管允许投资回报、输配电扩建可纳入费基、且能签长期供电协议的公用事业公司。

承压的是:电网老旧、资本开支巨大但回报受限、居民电价政治压力高、或数据中心负荷挤占本地供电的公司。

换句话说,投资上不能简单买“电力股篮子”。要看每家公司所在州/国家的监管框架、负荷增长、资本开支回报率、输电瓶颈和客户集中度。

5. 通胀和利率敏感度会更强

Shadow Grid 需要大量资本开支:发电设备、变压器、输电线、燃气管道、土地、冷却、施工。RBC Capital Markets 也把数据中心驱动的电力需求视为 2026 年全球基础设施投资机会重塑的重要因素,涉及公用事业、中游和可再生能源。

对投资管理来说,这意味着:

AI 基建不只是“高增长科技股”,也是“高资本开支、长回收期、对利率敏感”的基础设施资产。

若利率上行或信用利差扩大,项目 IRR 会被压缩;若电价、容量费或长期购电协议能锁定回报,则资产更有吸引力。

6. 组合风险要新增一个“电力瓶颈因子”

以前 AI 组合常见风险因子是:芯片供给、云资本开支、模型商业化、监管、估值。现在应加入:

Power availability risk:电力能否按时、按价、按许可到位。

这个风险会影响:

云厂商资本开支节奏;AI 初创公司的算力成本;数据中心 REITs 的交付周期;电力设备公司的订单周期;天然气和电力价格;地方监管和环保诉讼风险。

7. 更好的投资框架:不要只问“谁做 AI”,要问“谁控制瓶颈”

可以把 Shadow Grid 相关资产分成四层:

判断是:Shadow Grid 会把 AI 投资从“科技成长股逻辑”推向“科技 + 能源 + 基建 + 地产 + 政策”的交叉研究。

一句话总结:对投资管理而言,Shadow Grid 意味着 AI 的超额收益可能不只在模型和芯片端,而在“谁能最快拿到便宜、稳定、合规的电”这一瓶颈端。

更详细分析及视频见下文