夜雨聆风

夜雨聆风当保时捷工程师在2017年为Taycan设计800V动力总成时,他们绝没想到自己正在为2027年的600kW GPU机架奠定基础。

这不是巧合,而是AI资本支出成为全球经济“顶级掠食者”后的必然结果。它正在继承电动汽车和太阳能行业花费十年、投入数千亿美元建立的供应链。而市场,才刚刚开始意识到这一点。

功率半导体的“第二春”

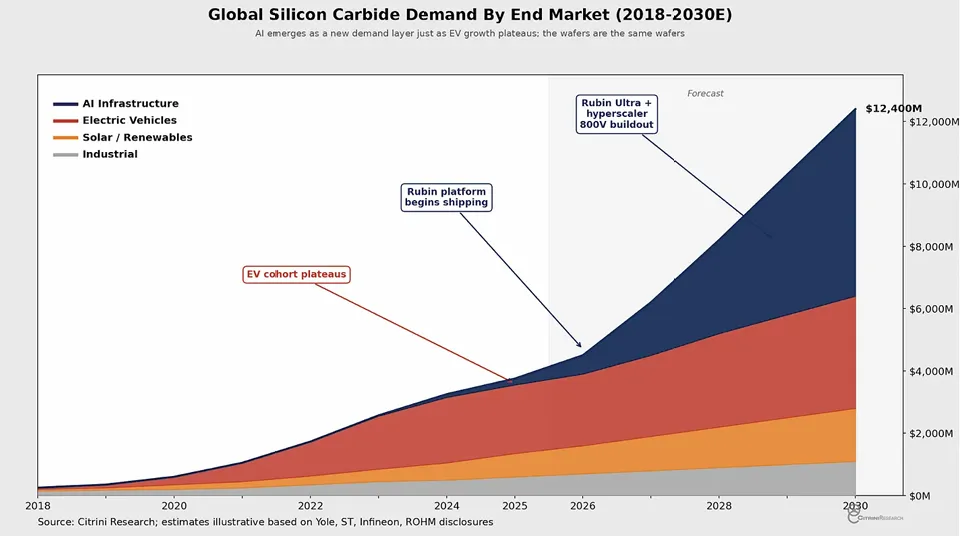

AI数据中心正从传统的54V架构向800V直流架构转型,这背后依赖的宽禁带半导体(SiC/GaN),恰恰是过去五年为电动汽车和太阳能逆变器规模化的技术。英伟达直接“继承”了这条供应链。随着Rubin Ultra GPU功耗突破2500W,每机架MLCC需求量从H100的2万颗飙升至Rubin Ultra的180万颗,增长90倍。而SiC需求中,AI基础设施将从零增长到2030年占据半壁江山。那些因欧洲EV需求疲软而被抛弃的SiC公司——如破产重组后的Wolfspeed,如今拥有全球唯一量产200mm SiC晶圆厂,正从“EV弃子”变成“AI必需品”。

CPU重回舞台中央

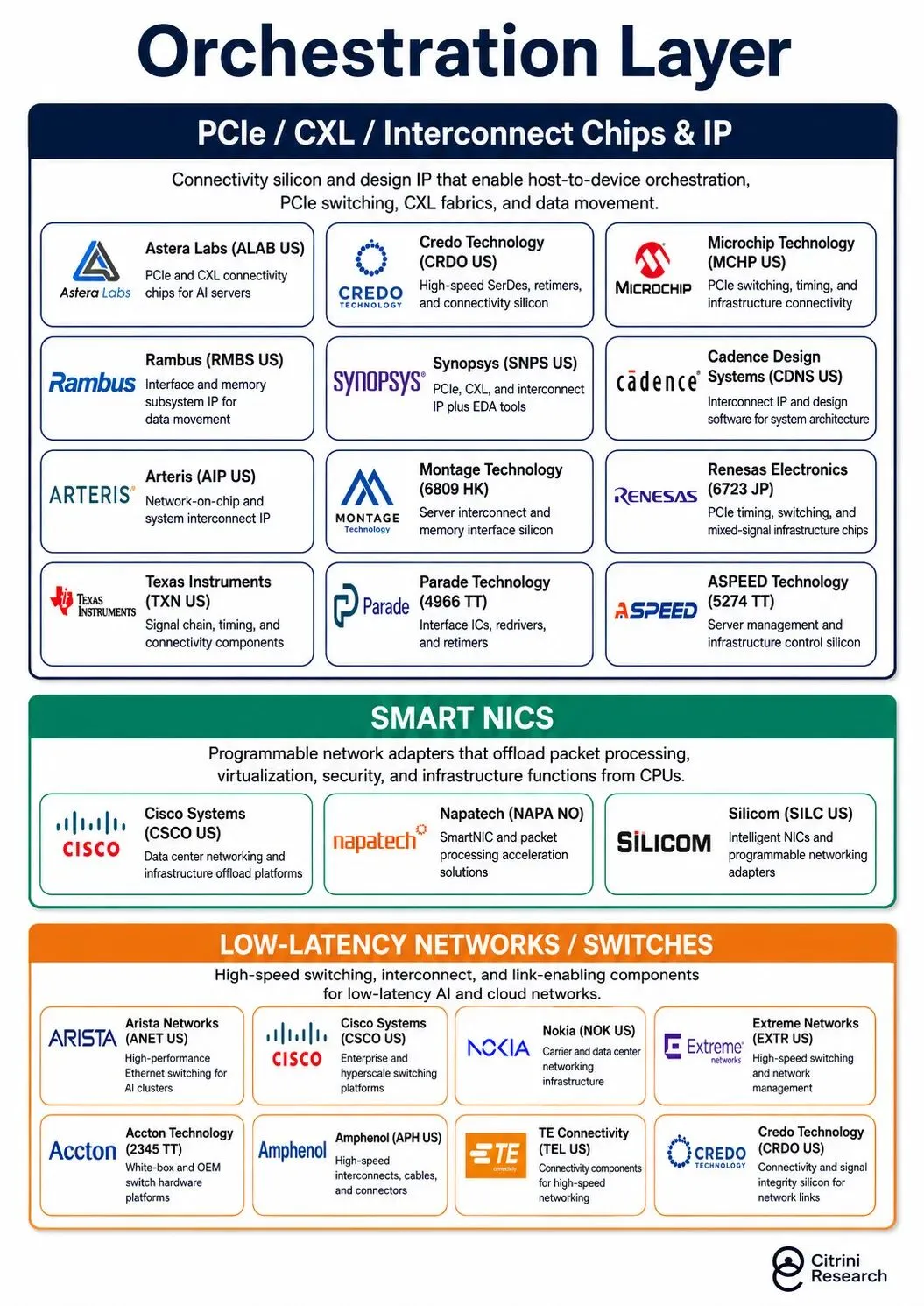

智能体时代,GPU生成Token,CPU维持代理运转。一个编程智能体需要CPU运行Shell、执行测试、管理代码库;强化学习环境中,CPU负责生成训练数据。这导致每台服务器的CPU插槽、BMC芯片、内存接口芯片含量激增。ASPEED在Nvidia服务器BMC市场占有100%份额,每台GB200 NVL72需要87颗BMC芯片;LOTES的CPU插槽从5000针向7000针演进,单价持续攀升。编排层正在成为AI基础设施中最被低估的投资方向。

推理算力短缺:新云服务商崛起

OpenAI月营收已突破30亿美元,Anthropic年化营收达450亿美元,但算力仍是最大瓶颈。CoreWeave剩余履约义务从607亿暴增至994亿美元,比特币矿场纷纷转型AI托管。推理需求的爆发使任何拥有可用产能的运营商都能获得估值重估,这不是理论,而是正在发生的算力争夺战。

材料瓶颈:从PCB到特种气体

AI加速器面积从Hopper的3190mm²扩大到Rubin的8000mm²,导致IC基板产能被严重挤压。每代产品良率曲线不断重置,高端PCB和CCL材料(M7→M8→M9)升级加速。同时,六氟化钨(WF₆)因HBM堆叠层数增加而需求暴增,价格16个月飙升911%,成为下一个潜在瓶颈。

韩国解锁:三星代工的逆袭

台积电产能持续紧张,三星代工成为最现实的第二选择。特斯拉165亿美元订单落地泰勒工厂,Marvell的Google定制芯片有望在三星4nm量产。这带动了整个韩国供应链-测试厂商Doosan Tesna获Nvidia LPU订单,设备商Wonik IPS受益于三星扩产,三星电机则同时受益于FC-BGA基板和MLCC双重短缺。

AI的“供应链传承”不是概念,而是正在发生的结构性转移。那些因电动汽车周期而被低估的功率半导体、因手机周期而被忽视的零部件厂商,正在AI需求下获得第二次生命。市场刚刚开始重新定价它们,这或许是AI基础设施交易中,最后一个不对称的机会。

完整版的原文多达114页,感兴趣的可以去星球查阅。

END:星球会有更多的精彩内容,欢迎大家订阅