夜雨聆风

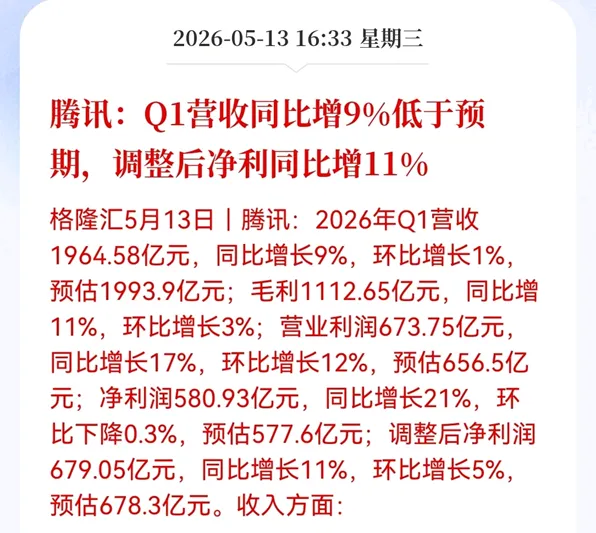

夜雨聆风2026年5月13日,腾讯控股公布了2026年的一季报。数据显示,腾讯2026年Q1营收1964.58亿元,同比增长9%;净利润580.93亿元,同比增长21%。这一数据,对于腾讯来讲应该说是迎来了2026年稳定的开局。

然而,在营收保持大个位数增长、净利润保持超过两位数增长的情况下,腾讯控股自2025年10月3日股价创近年683港元的新高以来,目前已回落到450余港元区间,下跌幅度超过了30%。

市场上关于Ai时代落后的腾讯还行不行的讨论不绝于耳,乐观者认为腾讯是“敢为天下后”,悲观者则认为腾讯已经被Ai时代所抛弃,成为了公共事业型的老登股。

那么,孰对孰错,谁是谁非,暂且放在这里,我们用一张桑基图来分析一下2025年腾讯控股收入了多少钱?到底赚了多少钱?这也就为我们未来分析2026年的营收和利润提供了基数。

一、营业收入

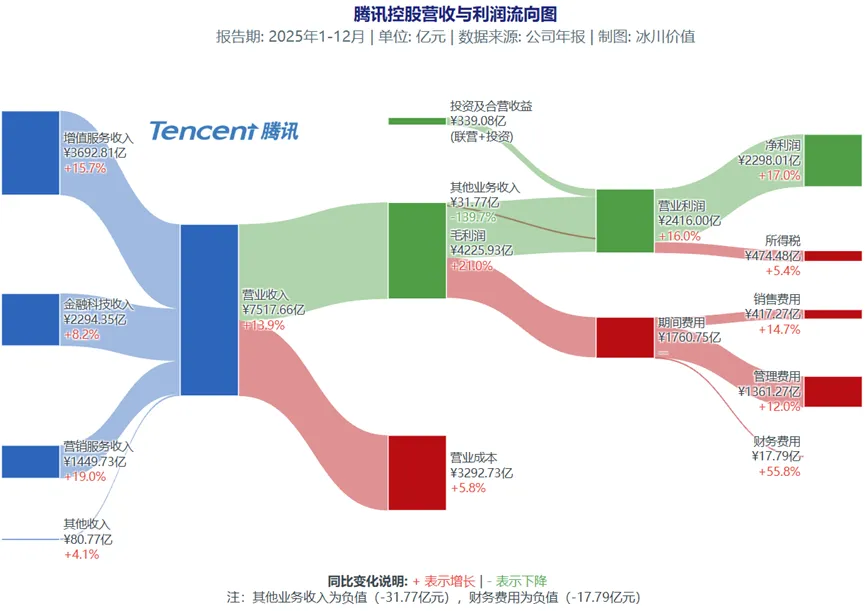

腾讯控股2025年全年营业收入7517.66亿元,同比增长13.86%。其中,增值服务(游戏+社交)收入3692.81亿元,占比49.12%,同比增长15.70%;金融科技(支付+理财)收入2294.35亿元,占比30.52%,同比增长8.25%;营销服务(广告)收入1449.73亿元,占比19.28%,同比增长19.40%;其他收入80.77亿元,占比1.10%,同比增长4.10%。

总体来说,一个字“稳”。腾讯控股2025年营收的整体增速13.86%,属于中高速增长,在国内大型互联网平台中表现相当稳健,显示其核心业务的韧性极强。

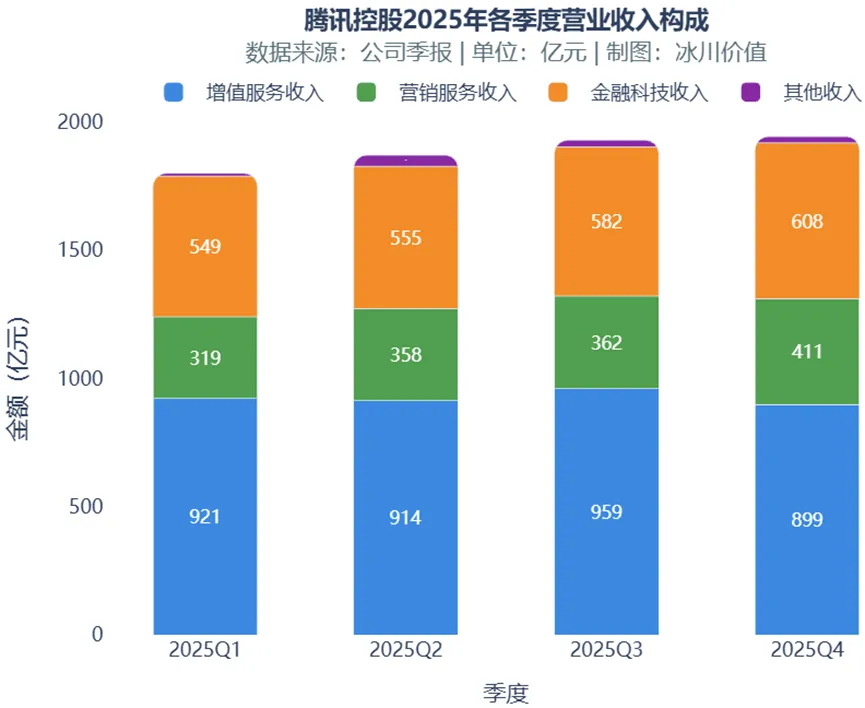

分季度来讲,腾讯控股2025年每个季度的营收基本呈现逐步增长的趋势。因此,2026年一季度营收和利润的稳步增长,也为全年的业绩保持稳定奠定了基础。

从营收结构上看,以游戏和社交业务为主的增值服务板块占据了腾讯的将近半壁江山,且近年来这一板块的营收增速始终高于其他板块,这一板块也是腾讯的护城河所在。

金融科技方面的增长则主要受国内消费复苏节奏影响,线下扫码支付增速放缓,但是经济的逐渐回暖,这一板块的营收会逐渐恢复。

此次年报中,最大的亮点应该就是以广告业务为主的营销服务是增速最快的业务板块,达到了19.4%,远超整体增速。广告业务增长的核心驱动力是视频号广告商业化的加速,成为了广告增长的最大增量。视频号投放广告的比例现阶段远低于抖音等短视频平台,未来仍具有一定的增长空间。

二、净利润

2025年,腾讯控股的营业利润是2416亿元,同比增长16%;净利润为2298.01亿元,同比增长16.97%。利润增速大于营收增速,说明腾讯的毛利润率有了进一步的提升。

果不其然,腾讯控股2025年毛利率达56.21%,较上年同比提升3.32个百分点,净利润率是30.57%,增长0.81%。其主要的驱动因素是腾讯将混元大模型深度应用于广告定向与推荐系统,显著提升了广告主转化率,带动广告单价的上涨。

也就是说,隔壁大厂都在卷大模型、卷算力,而腾讯则已经将Ai应用到了提升广告投放的效率中去了。

三、估值水平

通过PE估值水平看:目前腾讯控股的静态市盈率为15.92倍,处于2024年年初中-美贸易战以来的最低点,也是近10年百分位的17.54%。同时,该估值水平也基本处于巴菲特神奇的15倍估值区间的上沿。

当然,这一静态的PE估值水平只是表象。扣除腾讯的投资资产,其真实的业绩估值就只有十二三倍了。

从这个角度看,对于腾讯控股超过两位的营收、利润增速水平来说,应该说是已经具备了不错的性价比和安全边际。

与此同时,从上图的股价和估值关系中我们也可以看出:由于这两年业绩的稳定增长,自2025年以来,腾讯控股的股价和估值之间的剪刀差也是一直保持在高位。

在原本估值水平不高的情况下,又经历了一次硬杀估值的过程。腾讯的股价虽然还在450港元上方,但其估值水平早已与2024年初贸易战时期的280元港元股价相当。

分红方面:腾讯控股2025年报中约定每股的股息分红为5.3港元,每股分红数较去年提高了17.8%。以腾讯现在的股价计算,股息率来到了1.14%,处于10年以来百分位的99.84%。也就是说,这个股息率水平,已经处于腾讯控股的历史最高水平。

然而,这同样属于表象。2025年腾讯支出800亿港元用于股票回购,且全部用于注销,在不增加利润的情况下每股盈利增厚约1.7%。

合计下来,腾讯控股2025年的股票回购和股息分红可以为股东提供近3% 的基础权益回报。

四、怎么看

第一、微信是腾讯链接超过14亿人的国民级应用,它控制着我们与家人的联系、工作群的通知,每日的线上支付,是一种自然而然却又离不开的存在。因此,冰川认为腾讯的高度社交属性的护城河仍然在,且依然稳固,毕竟其他大厂投入多少资金也难以再建一个类似微信这样的社交APP。

第二、目前的腾讯,依然是一头现金奶牛。去年全年净利润近2300亿港元,平均每天净赚近7亿港元。2025年经营活动产生的现金流达到了3371.91亿元的历史最高水平,这些都为腾讯提供长期稳定的股东回报提供了基础。目前的静态市盈率估值处于15倍左右的低位区间,从持股守息的角度看,比较具有吸引力。

第三、关于AI,每家大厂都有自己的策略。字节的豆包月活数一骑绝尘,阿里把淘宝天猫塞进了千问,腾讯看似动作迟缓,但微信及其内部小程序的存在就为腾讯定义AI能办事提供了稳固的基础和无限的可能。AI大模型本身没有护城河,国内外研发的开闭源大模型甚众。腾讯拥有微信这样一个国民级、具有有机链接属性的应用平台,且如果未来能将AI to C的路径跑通,那才会真正成为AI体系下的护城河。

第四、冰川认为目前价位的腾讯处于进可攻、退可守的舒服阶段。现金奶牛+估值低,则具备了很强的安全边际。即使未来业绩保持平稳或缓慢增长,每年大量的现金流入则为长期稳定的股票回购提供基础,我们可以持股守息。但与此同时,持有现价位的腾讯,也就同样拥有了一个看涨期权,静待微信+AI生态的花开。

最后,用段永平2015年看苹果时的话与腾讯的持有人共勉:长期来讲,股价低对苹果没任何坏处。这话对腾讯来讲,又何尝不是呢?

如此。

转载声明:本报告为本人原创作品,受相关知识产权法律法规保护。未经授权不得以任何形式转载、摘编、复制或传播本报告的全部或部分内容。