夜雨聆风

夜雨聆风

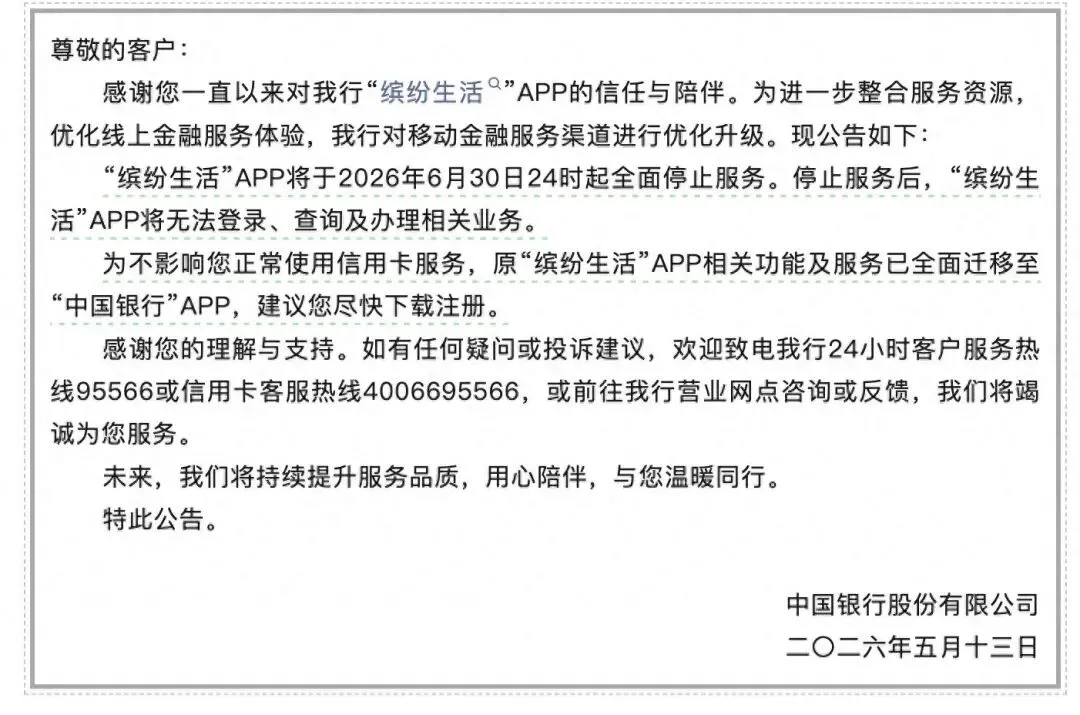

5 月 13 日,中国银行信用卡官方服务号发布公告,因整合服务资源、优化线上服务体验,旗下缤纷生活 APP 将于 2026 年 6 月 30 日 24 时全面停止服务,这也是国有大行中首个正式宣告关停的信用卡专属 APP。关停后该 APP 将无法登录及办理业务,原有功能已全部迁移至 “中国银行” 主 APP。

其实早在 2025 年 9 月,中行就已透露将逐步关停缤纷生活 APP,彼时仅暂停新增注册,未公布具体下线时间。这款中行专属信用卡客户端,承载着账户管理、账单还款、积分兑换、分期消费、商户优惠等核心服务,还曾接入银联云闪付生态,是中行信用卡线上服务的重要载体。

不止中国银行,国有大行信用卡线上渠道整合已成趋势。邮储银行此前也官宣调整信用卡业务,计划关停 “邮储信用卡 APP”,功能整体并入邮储银行主 APP,只是暂未确定正式下线时间。不难看出,银行正逐步淘汰独立信用卡 APP,将服务收拢至总行综合金融主平台,以此精简运营成本、统一服务入口。

信用卡行业的收缩不止于线上渠道整合,近期多家银行密集停发信用卡产品。民生银行 4 月公告,停止发行多点联名信用卡等 11 款产品,权益同步到期,后续持卡用户换卡、续卡将统一转为标准信用卡。

行业收缩的背后,是发卡规模的持续下滑。央行数据显示,截至 2025 年末,全国信用卡及借贷合一卡数量降至 6.96 亿张,较 2022 年三季度 8.07 亿张的峰值减少 1.11 亿张,规模回到七年前水平。

多重因素倒逼银行调整经营策略。

监管层面,2022 年央行、原银保监会发文要求清理睡眠卡,对睡眠卡率超 20% 的银行限制新增发卡,终结了行业二十余年的粗放式扩张;市场层面,移动支付普及、互联网信贷产品分流客群,叠加信用卡睡眠卡占比高、部分产品盈利弱,获客运营成本攀升,银行考核重心也从发卡规模转向资产质量与合规经营。

2025 年已有 66 家信用卡分中心终止营业,远高于 2024 年的 3 家,行业收缩态势显著。同时,零售贷款资产质量承压,也让银行主动优化信用卡产品结构,规避风险。

与国有大行、股份行收缩形成反差的是,中小农商行逆势入局信用卡赛道。

今年 2—4 月,广东翁源、阳山、佛山三家农商行先后获批开办信用卡发卡业务。在银行业息差持续收窄、对公业务增长乏力的环境下,信用卡成为农商行零售转型的突破口,既能赚取稳定中间业务收入,还能通过用卡场景绑定客户、交叉营销其他金融产品,叠加政策对消费金融的扶持,成为县域农商行拓展业务的重要抓手。

整体来看,国内信用卡行业正告别高速扩张时代,头部银行精简渠道、清理低效产品,中小银行抢抓下沉市场机遇,行业正式进入精细化经营、差异化竞争的新阶段。