夜雨聆风

夜雨聆风

2026年第一季度,中国银行业数字化转型进入了从量变向质变跨越的关键期。在国有大行持续领跑的背景下,股份制商业银行凭借敏锐的市场触觉与精细化的零售经营,构成了行业增长的第二梯队。

这一季度,股份制银行手机银行App的迭代节奏表现出明显的稳中求进特质,在年初发版克制的理性考量下,重心正悄然向财富管理深度渗透与AI原生体验迁移。

各大行正全力深耕财富管理这一核心业务场景,致力于通过信息架构与交互创新,将传统的工具化平台重塑为更具信任感的智能化伙伴,正成为这场存量竞争中的核心命题。

月活跃用户数量梯队格局

股份制银行的存量位势

手机银行呈现“国有大行主导、股份制成梯队、城商行农商行追赶”的格局。股份制商业银行MAU(月活跃用户数量)合计1.76亿,招商银行、平安口袋银行、浦发银行、兴业银行进入前十名,光大银行排名十一位,下面针对以上5家股份制商业银行进行体验分析。

招商银行MAU为5,811.67万,是唯一进入前五的股份制银行。招商银行的领先在于它构建了一个“流量-产品-体验-信任”的良性闭环:它不追求单纯的虚高流量,而是通过深度的财富管理服务建立专业形象,进而吸引高净值用户留在平台上。

场景重塑与AI驱动

手机银行2026年的迭代新风向

手机银行开发节奏存在明显的“淡旺季”特征,年中与年末往往是版本更迭的密集期,年初则相对克制。2026年一季度,手机银行累计更新130次,而近一年内总发版量高达837次,大版本迭代超40次。

截止到4月29日,十二大股份制商业银行手机银行今年累计更新79次。战略重心上,财富管理、客户服务与界面体验是主要的优化方向。值得关注的是AI的应用进展:头部机构中,AI类功能迭代已占据部分份额,场景涵盖从智能风控到理财投顾的各个环节。预计后续AI赋能将向纵深发展,智能搜索、精准推荐以及全能客服将成为引领行业变革的趋势性方向。

招商银行:

资产配置的精细化与“投顾化”转型:招行在财富管理板块的更新重点在于从产品销售向配置服务转型。通过“TREE配置服务”、“理财检视”以及“五星策略”,招行将复杂的资产管理逻辑通过数字化的方式展现给用户。

这种更新属于信息架构的优化,通过可视化手段帮助用户实现资产的自我诊断。这种将专业投研能力转化为用户可直接感知的建议,是招行在财富管理市场建立用户信任感与护城河的核心举措。

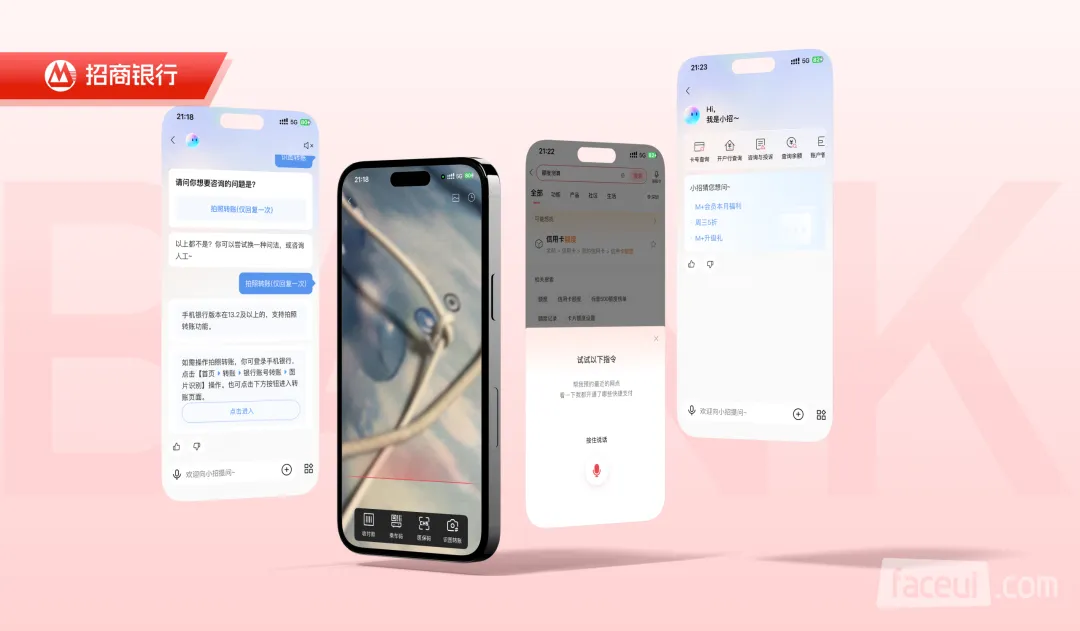

交互体验的AI原生化与效率重构:招行在更新中大量融入了AI与自动化技术,旨在缩短用户完成金融行为的路径。例如支持识图转账(一拍即转,告别手动输入)、语音控制(查信息,帮操作,一语即办,体验更随心)等的智能化,都在改变用户与金融App的交互方式。

核心在于通过降低操作摩擦来提升用户的使用意愿。告别手动输入和复杂的菜单查找,大幅缩短了触达服务的时间,更通过A 的介入,实现了金融服务在用户生活场景中的无感嵌入,极大地提升了用户对App的依赖度。

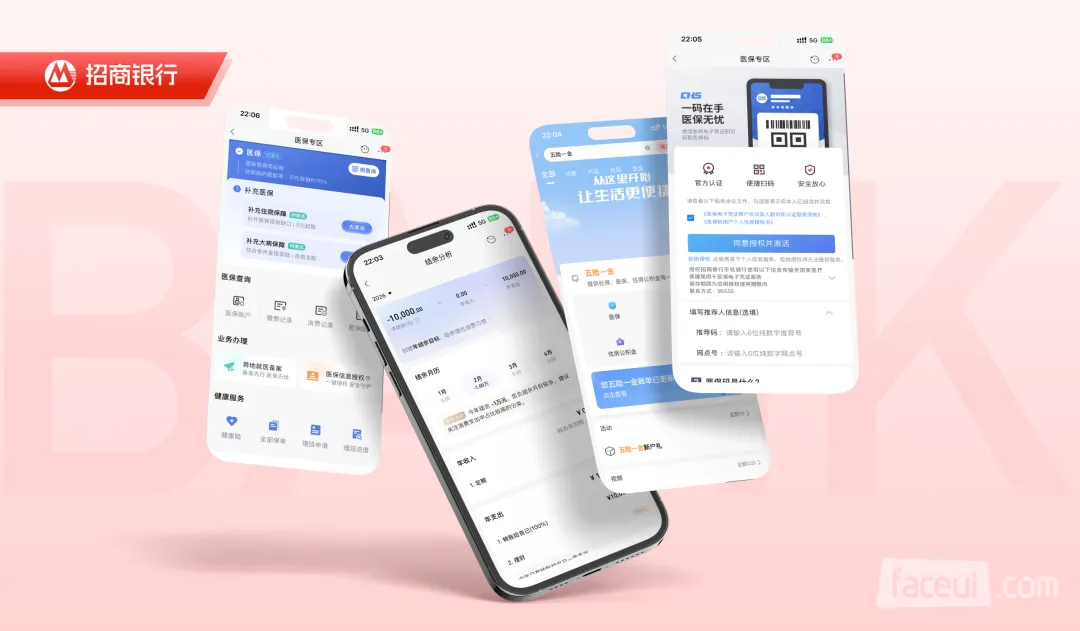

“金融+生活”的场景生态闭环:通过对医保专区、五险一金、结余月历等功能的升级,招行在满足金融交易需求的同时,更是在覆盖用户的全生命周期管理需求。

招行将高频的生活服务与低频的理财决策打包在同一个App中,通过结余月历等管理工具,将零散的收支数据转化为用户的资产记录。这种设计强化了App作为用户个人财务管家的核心心智,使得用户在解决生活问题的同时,自然地进入其金融服务路径。

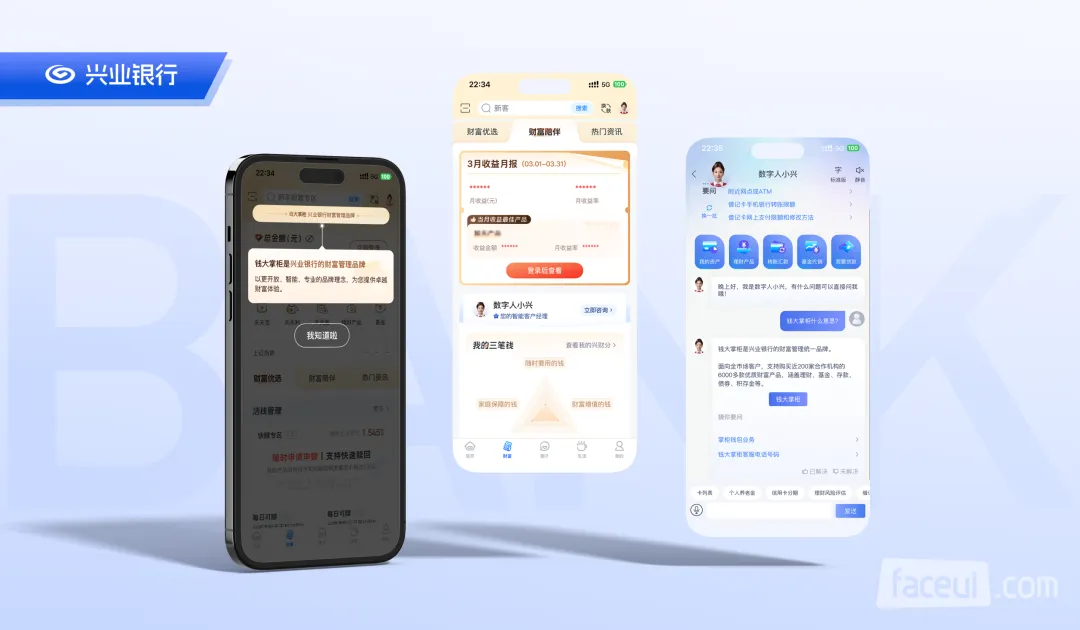

兴业银行:

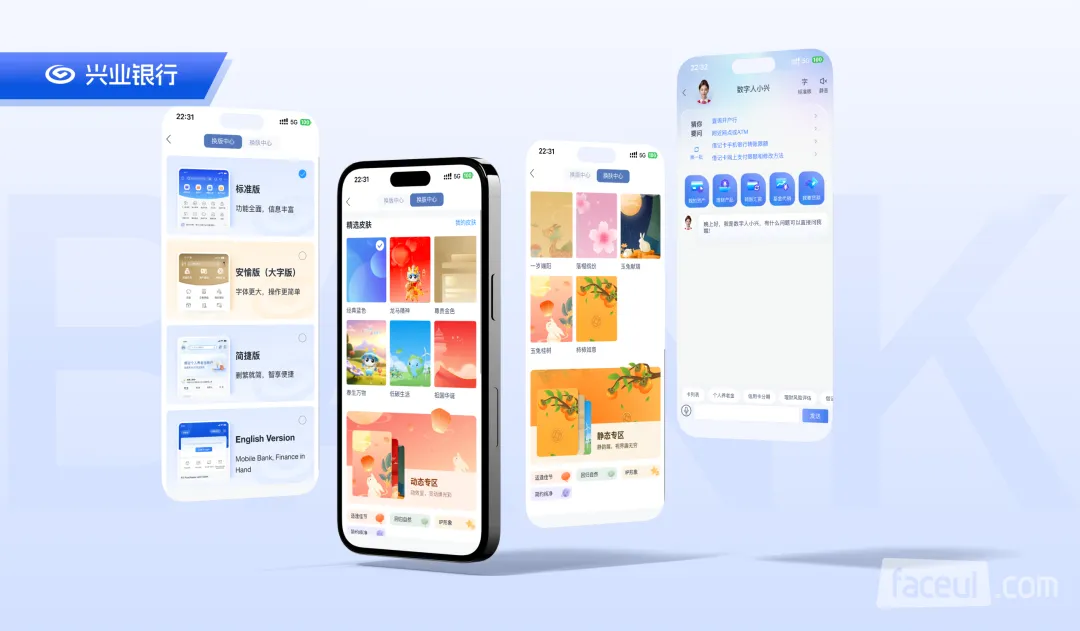

“智能银行”的交互范式重构:兴业银行最显著的特征是“智能”与“定制化”的深度结合。通过界面全新升级,App实现了千人千面的定制化展示,这不仅是视觉层面的更迭,更是信息架构逻辑的转变。

特别是将智能搜索与语音识别全面融入业务流,用户从搜索关键词进化为语义交互,配合热门服务推荐和一键办理卡片,极大缩短了用户获取核心服务的路径。

财富管理的专业化与闭环化进阶:兴业将“钱大掌柜”品牌全面整合至财富频道,实现了财富管理业务的统一归口,这一举措强化了其在财富管理领域的品牌势能。

在功能上,财富账单功能的升级是亮点,其提供的跨区间、多维度盈亏分析,可以满足用户资产检视的需求。更进一步延伸至养老、子女教育、家庭保障等生命周期规划。这种从单纯的产品销售向财富诊断与规划的转变,构建了完整的专业化投顾闭环,能够有效提升用户对平台的信任深度。

“线上+线下”的无缝融合与适老化关怀:兴业在6.0版本中深度强化了服务深度与温度。通过网点预约、专属客户经理线上工作室以及线上营业厅的协同,真正打通了线上服务的深度与线下服务的广度,实现了业务办理的零距离。

此外,针对银发客群推出的“安愉版”养老服务,通过专属的大字版面与关怀设计,在数字化浪潮中保留了金融服务的人文温度。这种将数字化工具与传统网点服务有机结合的生态构建,不仅提升了整体服务效率,也进一步巩固了其跨客群的服务能力。

浦发银行:

从产品销售转向全流程财富管家:浦发银行通过“慧选、慧诊、慧伴”三位一体的矩阵更新,将财富管理的服务链条进行了全面延伸。

“慧选”解决了产品选购的效率问题,而“慧诊”和“慧伴”则触及了财富管理最核心的“长尾服务”——即通过7*24小时的管家式追踪与深度持仓诊断,解决了买什么,还解决如何管。这种将理财产品销售与资产配置规划深度融合的策略,旨在通过专业的陪伴式服务增强用户的平台黏性。

消费金融与信贷服务的“超市化”体验:浦发将信贷业务(贷款与信用卡)整合为贷款超市和聚合双卡权益,大幅优化了金融产品的获取门槛。

通过“一站式配齐”的设计,银行试图将复杂的借贷服务转化为如同电商购物般的随心选体验。特别是整合政府贴息与利息优惠,使得信贷产品的获客逻辑更加清晰直接,极大地提升了用户在 App内完成资金规划的意愿。

构建“金融+非金融”的场景化生态闭环:浦发特别强调“卓信V+”和“代发专区”的非金融服务功能,试图通过高频生活场景与企业员工服务场景,提升App的启动频率。通过将员工的薪酬管理、考勤、报销等职场刚需纳入App,浦发成功实现了从“金融服务”到“工作生活服务”的跨界融合。

这种一屏直达的便民服务体系,实际上是在App内部构建了一个高频互动的生态闭环,使手机银行不再仅仅是处理资产的工具,而是成为用户工作与生活中不可或缺的数字底座。

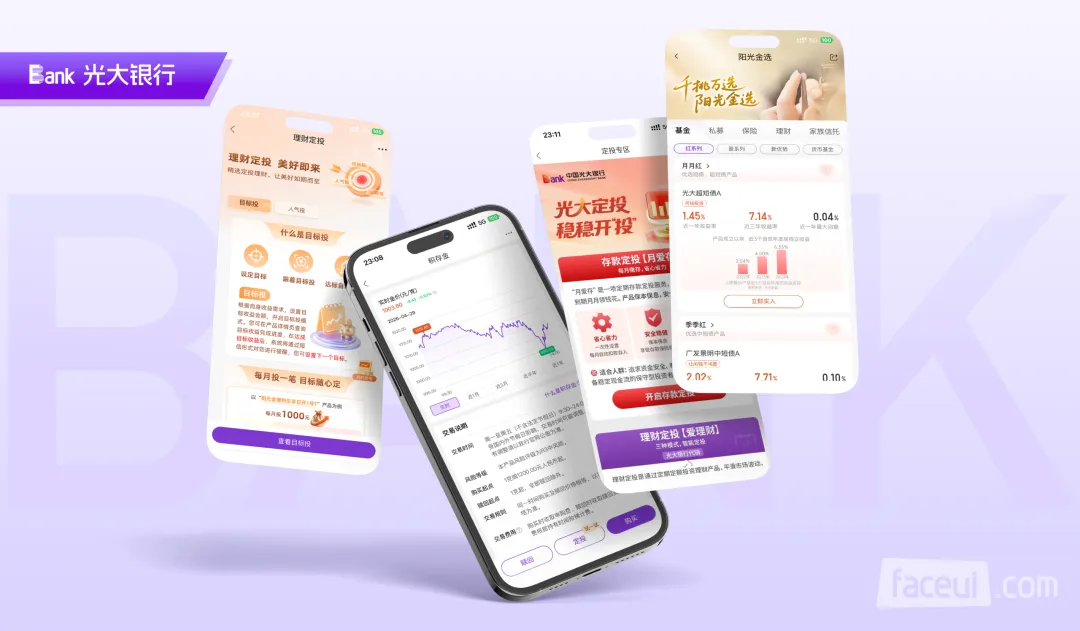

光大银行:

资产配置的“场景化”与“避险化”策略:光大银行在近期版本中,通过“黄金定投专区”与“人生四笔钱”(“活钱管理、稳健投资、进阶投资、保险保障”)规划体系,展现了其对宏观市场情绪的敏锐洞察。通过将黄金等避险资产引入定投赛道,光大将复杂的波段操作降维为低门槛的积存模式,实现了细分赛道的快速渗透。

同时“活钱、稳健、进阶、保障”四笔钱的划分,构建了一套完整的生命周期资产配置逻辑,降低了用户的投资决策成本,还通过“阳光金选”的一站式选购,确立了其在财富管理赛道上的专业形象。

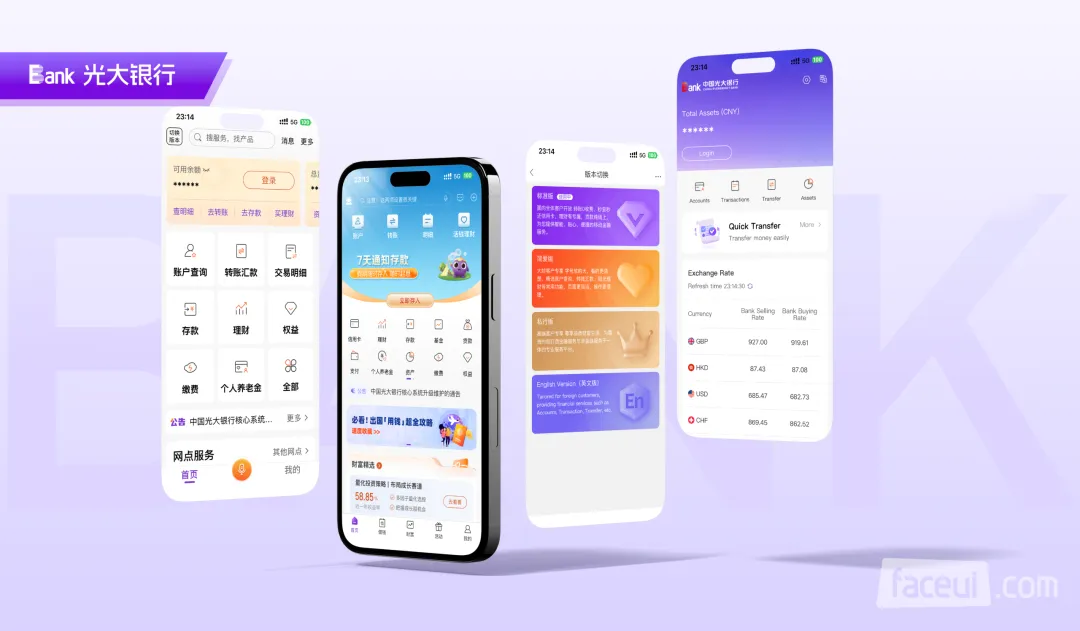

交互逻辑的“极简驱动”与服务提效:光大银行在基础交互逻辑上的迭代,追求的是“极速、极简”的服务体验。通过首页功能区的扩展,将常用功能实现“一键直达”,并持续优化智能双录与系统稳定性,体现了其在信息过载时代为用户减负的导向。

此外,英文版的上线及“简爱版”的适老化重构,反映了光大在客群覆盖上的广度与深度,旨在通过消除技术障碍,提升不同用户群体在使用App 时的认知流畅度。

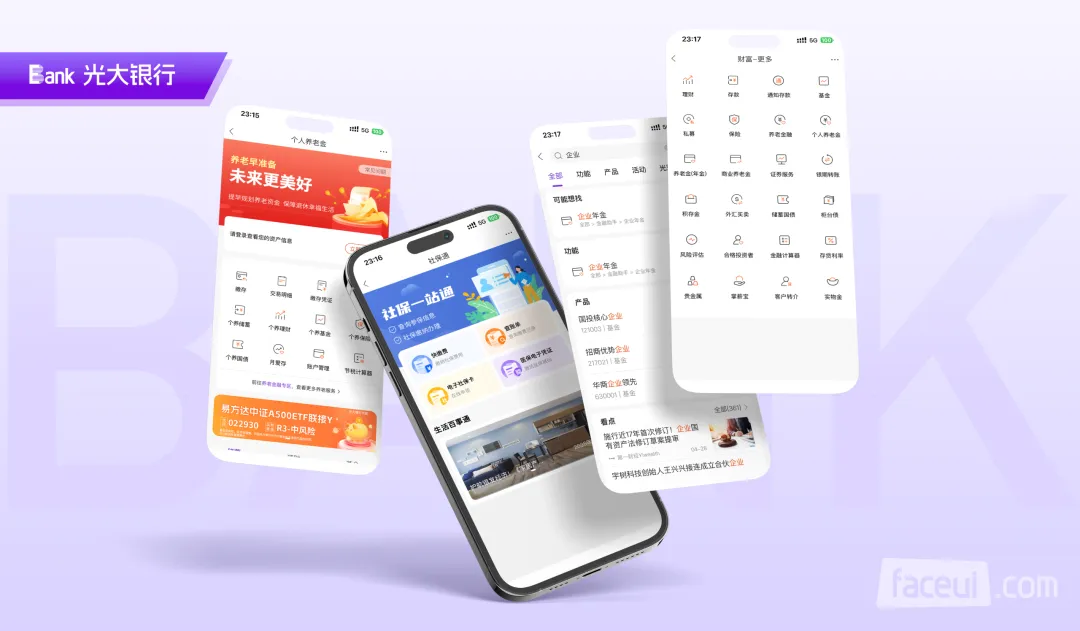

构建“金融+医养”的综合生态闭环:光大银行在养老金融领域的布局尤为突出。其整合“社保、企业年金、个人养老金”的三位一体养老服务,配合“金融+医养康旅”的特色专区,标志着光大正试图从单一的金融服务商向全生命周期生活服务商转型。

这种将金融账户管理与医疗、康养、文旅服务深度绑定的模式,不仅解决了银发客群的刚需,也使得手机银行App成为了用户晚年生活中一个不可或缺的综合服务中心。

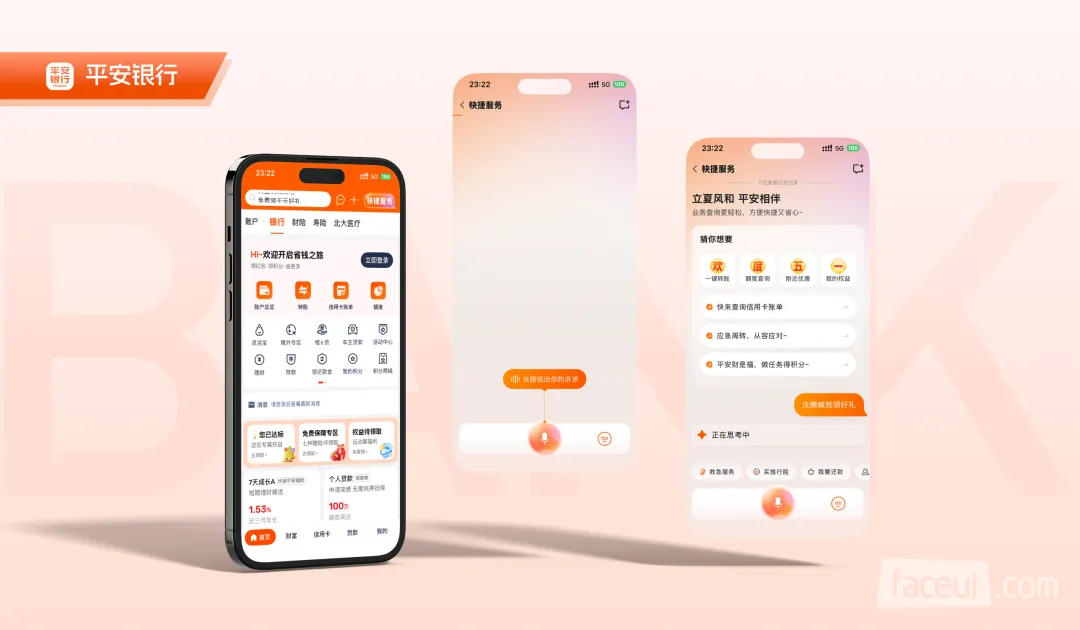

平安口袋银行:

架构重构,基于AI的信息降噪与服务整合:平安银行8.0版本最核心的设计动作是“信息降噪”与“架构重构”。

通过将原本冗余的菜单进行视觉层面的精简,并引入AI助手作为全场景交互入口,平安成功将金融、医疗、保险等跨领域需求收敛至对话式服务中。解决了金融App 在功能堆叠后的用户认知超载问题。将AI助手前置,让App从用户找功能变为AI匹配需求,实现了交互路径的指数级缩短。

差异化护城河,基于“集团互联”的资产全景视图:相比于其他银行App仅局限于银行账户的管理,平安依托集团优势打造了“全景账户视图”。

这一更新不仅实现了收支、持仓与收益的实时追踪,更实现了与保险、医疗等集团资产的深度联动。将分散的金融消费场景,如信用卡分期、贷款、医疗权益整合为一个统一的账户资产池,从产品维度转化为用户资产视角,极大增强了用户在App内的粘性。

综观各行2026年初的迭代路径,股份制商业银行正集体跨越功能堆砌的成长期,进入以AI深度赋能、场景叙事、体验降噪为特征的精细化经营阶段。其核心更新策略可归纳为以下四个维度:

AI从“辅助插件”跃升为交互核心:从各行版本更新可见,AI已不仅是后台的辅助工具,而是前置为App的核心交互载体。通过功能覆盖全流程的AI助手,本质上是为了缩短金融服务触达的心理与操作路径,让App具备了主动感知用户需求并提供解决方案的能力。

财富管理从产品销售进化为“资产叙事”:各行对财富管理板块的升级不约而同地指向资产健康与诊断。银行正在打破冷冰冰的产品列表,转向全景账户视图与持仓诊断。

无论是招行的TREE 配置、平安的全景视图,还是浦发的“慧诊”,核心在于通过可视化手段帮助用户进行资产规划与再平衡。这种将数字资产转化为可视化叙事的策略,极大地降低了用户的认知负荷,建立了平台作为“财富知己”的专业心智。

存量博弈下的“非金融场景”高频互补:为应对MAU增长瓶颈,各行竞相将App从“钱的工具”拓展为“生活的底座”。通过代发专区(浦发)、医养康旅(光大、广发、平安)、生活服务(平安)等切入点,银行正在试图占有用户非交易时段的行为时长。

这种非金融服务金融化的尝试,不仅解决了养老、医疗、职业管理等民生刚需,更通过高频的权益触达,如积分抵扣、主题活动等,提升了App的启动频率与用户粘性。

极简交互逻辑下的“适老化与包容性”设计:在功能日益复杂的同时,银行通过信息降噪保持了对用户体验的严苛把控。平安的首页降噪、广发的索引式长辈版、光大的简爱版,均体现了对认知流畅度的极致追求。

在数字化浪潮中,各行不仅在拼功能,更在拼谁能通过“减法设计”消除数字鸿沟。这种兼顾便捷与安全的交互范式,是股份制银行在存量竞争时代,通过提升包容性来争夺更广泛客户群体的关键策略。

2026年开局,股份制银行手机App已跨过线上化门槛,全面步入智能化竞争阶段。行业逻辑从单纯的功能对齐转向生态博弈。未来的竞争核心不在于工具的广度,而在于能否通过AI实现交互的极致减负,并以数字叙事建立与用户的情感纽带。谁能将金融服务无感融入生活场景,谁就能赢得存量时代的信任红利。