夜雨聆风

夜雨聆风很多人以为,AI 最先冲击的会是 Google 搜索。

但最新财报给出的答案,恰好相反。

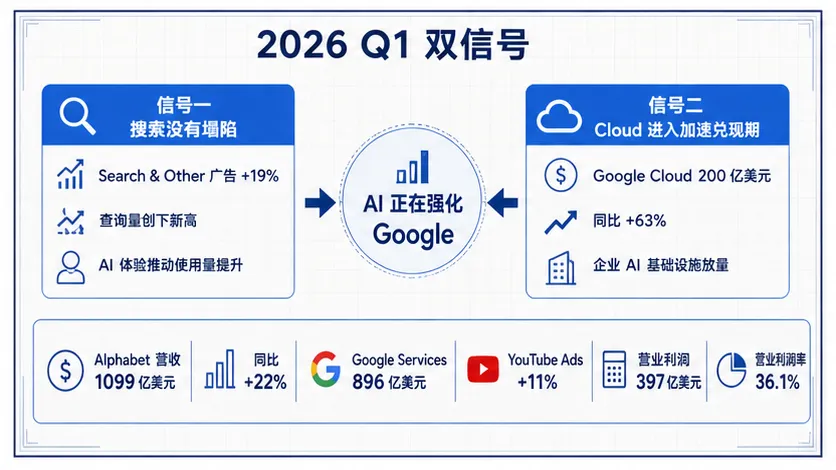

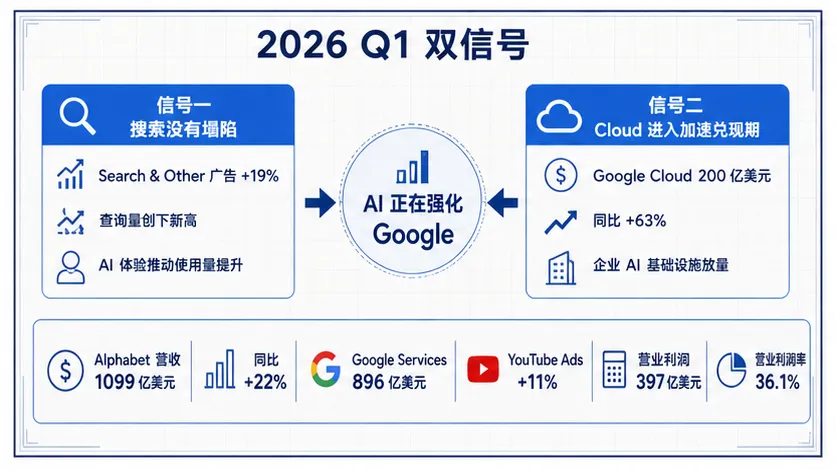

2026 年 Q1,Alphabet 营收达到 1099 亿美元,同比增长 22%;Search & Other 广告收入增长 19%;Google Cloud 收入达到 200 亿美元,同比增长 63%。

这意味着,AI 至少在现阶段没有打垮 Google,反而正在强化它的搜索、云和整体生态。真正值得重估的,可能不是 Google 的某个单点业务,而是它把入口、数据、模型、芯片、云和现金流装进同一家公司里的能力。

如果你问大多数投资者:

AI 时代谁最强?

很多人的第一反应,大概率还是英伟达。

这并不奇怪。

毕竟,GPU、CUDA、算力入口——英伟达几乎卡住了这一轮 AI 革命最核心的位置。

但如果把问题换一种问法:

谁最有可能把 AI 变成一整套完整的商业生态?

我的答案,反而更偏向 Google。

原因不是 Google 在某一个点上最强。

而是它手里同时握着 Search、YouTube、Android、Chrome、Google Cloud、Gemini、DeepMind、TPU,以及全球最成熟的广告变现系统之一。

它在用一整套已经存在的超级平台,去吸收 AI、消化 AI,最后把 AI 变成自己新的增长引擎。

先说结论:市场可能低估的,不是 Google 的增长,而是 Google 的“完整性”

如果把美股“七姐妹”放在一起看,每家公司都有非常鲜明的强项。

英伟达强在 GPU 和 CUDA,微软强在 Azure、OpenAI 与企业软件,亚马逊强在 AWS 和基础设施,Meta 强在社交分发与推荐系统,苹果强在硬件入口和成熟的软件生态,特斯拉强在自动驾驶和物理 AI。

而 Google 最特别的地方在于,它不像其中某些公司那样,只在某一个单点位置特别强。

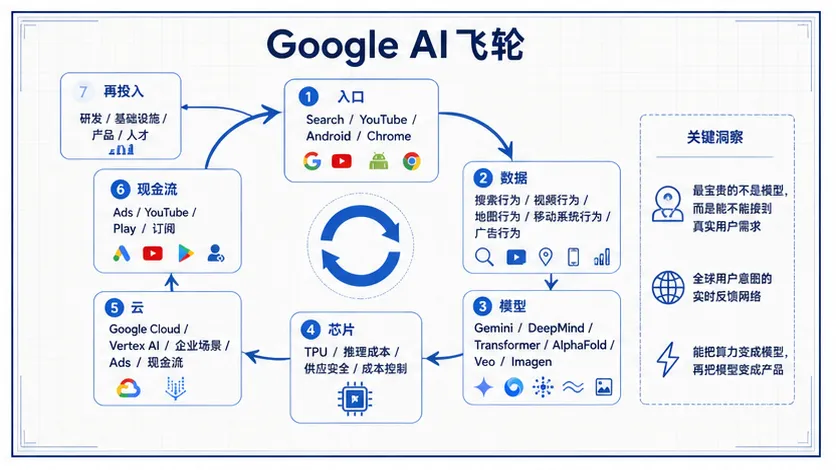

它更像是一家把 AI 最关键的几层能力——入口、数据、模型、芯片、云和商业化——全部串起来的系统型公司。

别人拿的是单张王牌,Google 更像是把一整副牌握在手里。

为什么我会高看 Google:因为它几乎卡住了 AI 的每一层关键位置

第一层,是入口。

Search 仍然是全球用户“寻找答案”的默认入口之一,YouTube 掌握海量视频注意力,Android 和 Chrome 则继续把 Google 固定在移动端与浏览器生态的核心位置。

AI 时代最宝贵的,不只是模型能力,而是模型能不能接到真实用户需求。

Google 恰恰拥有最稳定、最高频的真实需求入口。

第二层,是数据反馈系统。

Google 真正厉害的,不是“数据很多”这么简单,而是它长期掌握着搜索行为、视频行为、地图行为、移动系统行为和广告行为。

这些数据不是静态仓库,而是全球用户意图的实时反馈网络。

很多 AI 公司有模型,但没有入口;有技术,但没有场景。

Google 的模型,可以直接在真实世界里被训练、被验证、被商业化。

第三层,是 TPU 自研芯片。

AI 行业当下最核心的现实问题,不是技术想象力,而是算力成本。

一旦 AI 真正进入搜索、办公、视频、广告、手机和云服务,推理成本就会成为决定商业模式能否成立的关键变量。

TPU 的价值,就在于它让 Google 不必完全依赖外部 GPU 体系,也让 Google Cloud 在对外提供 AI 算力时,多了一层成本控制与供应安全上的主动权。

第四层,是 AI 源头技术。

无论是 DeepMind、Transformer、AlphaGo、AlphaFold,还是今天的 Gemini、Veo、Imagen,Google 都不是这一轮 AI 浪潮里的旁观者,而是很多关键技术路线的参与定义者。

真正稀缺的,不只是“有钱买算力”,而是“能把算力变成模型,再把模型变成产品”。

这恰恰是 Google 长期被低估的一部分。

第五层,是现金流。

很多 AI 公司烧钱,是为了争取活下去。

Google 烧钱,更像是在用现有现金牛去争夺下一代入口。

Search、YouTube、订阅服务、Google Play、Pixel、Google Cloud,再加上 Waymo、DeepMind、AlphaFold 这类长期科技期权,共同构成了一个既能持续造血、又能持续下注未来的业务结构。

这也是为什么我认为,Google 在 AI 时代真正的优势,不是某项业务短期涨得最快,而是它有能力把不同业务之间的飞轮转起来。

搜索掌握用户意图,YouTube 掌握用户注意力,Android 和 Chrome 锁定分发入口,Gemini 负责模型层,TPU 负责底层算力,Google Cloud 负责企业落地,而广告系统和现金流负责把这一切真正变成可持续的商业闭环。

最新财报最值得看的,不是“赚了多少钱”,而是两个反常识信号

过去市场最担心的一件事,是 AI 会不会直接改写 Google 搜索的底层逻辑。

这个担心并不荒谬。

传统搜索是“输入关键词—返回链接—点击网页”;而 AI 搜索,是“直接给答案”。

一旦用户不再点击网页,原有广告模式理论上就会承压。

但至少从 2026 年 Q1 的官方业绩披露来看,市场最担忧的那一幕,并没有出现。

Alphabet 当季营收达到 1099 亿美元,同比增长 22%;Google Services 收入 896 亿美元,同比增长 16%;Search & Other 广告收入增长 19%;YouTube Ads 增长 11%;Google Cloud 收入达到 200 亿美元,同比增长 63%;营业利润达到 397 亿美元,营业利润率为 36.1%。

这组数据背后,其实释放出了两个非常关键的信号。

第一个信号:搜索并没有因为 AI 的出现而迅速塌陷。

恰恰相反,管理层在业绩沟通中明确提到,AI 体验正在推动 Search 的使用量提升,查询量也创下新高。

换句话说,AI 在现阶段更像是在升级 Google 搜索,而不是立刻摧毁 Google 搜索。

第二个信号:Google Cloud 正在明显进入 AI 加速兑现期。

63% 的同比增速不是普通意义上的改善,而是说明企业 AI 基础设施、模型服务和相关解决方案正在快速放量。

也就是说,Google 不只是守住了旧业务,它的新增长曲线,也已经开始真正发力。

真正的风险也很清楚:Google 正在从轻资产巨头,变成重资产 AI 公司

如果只看营收和利润,Google 的故事当然很漂亮。

但真正让市场分歧加大的,往往不是收入端,而是资本开支端。

Alphabet 在 2026 年 Q1 的经营现金流为 458 亿美元,单季 CapEx 为 357 亿美元,而且管理层已经把 2026 年全年 CapEx 指引上调到 1800 亿至 1900 亿美元,并表示 2027 年资本开支还将较 2026 年明显增加。

换句话说,Google 正在以极高强度押注 AI 基础设施,这些投入主要流向服务器、数据中心以及相关技术基础设施。

这正是 Google 当下最值得持续跟踪的投资命题。

这些数据中心和算力投入,未来到底会变成高回报的印钞机,还是高折旧、低效率的资产包袱?

Google 最大的机会和最大的风险,其实来自同一个地方——它押注 AI 的力度,到底值不值得。

接下来,真正决定 Google 能不能再赢一轮的,是这 4 个变量

第一,看 AI 会不会升级搜索,而不是吞掉搜索。

如果 Google 能把生成式回答、交互式检索和新的广告展现方式整合起来,那么搜索未必会被替代,反而可能迎来一次产品形态和商业效率的双重升级。

第二,看 Google Cloud 能不能完成重新定价。

过去它常被视为传统云计算的“第三名”,但在 AI 时代,真正重要的不是排位本身,而是模型、芯片、平台和企业场景能不能被整合成交付能力。

Gemini、Vertex AI、TPU 和企业数据平台如果持续协同,Google Cloud 的估值逻辑就可能发生变化。

第三,看 Gemini 能不能真正渗透进 Google 全生态。

Search、Android、Workspace、Cloud、YouTube、Chrome,这些入口一旦被同一个模型体系打通,Google 的优势就不只是“我也有 AI”,而是“我有把 AI 迅速分发到数十亿用户和海量企业场景里的能力”。

第四,看高额 CapEx 最终能不能变成厚利润,而不是高折旧。

这是整篇文章里最关键的一点。

因为一旦资本开支持续上行,市场最终一定会回到一个最朴素的问题:这些 AI 投入,到底能不能带来足够清晰、足够持续的回报。

真正的投资命题,不是 Google 强不强,而是 AI 会发生在 Google 生态之内,还是之外

说到底,Google 的估值逻辑,最后会落到一个核心问题上:

AI,到底会留在 Google 生态里,还是跑到 Google 生态外面去?

如果 AI 主要发生在 Google 生态之外,那么它面对的就是搜索入口被削弱、广告模式被改写、平台议价权被分流。

市场自然会重新压低它的估值。

但如果 AI 被 Google 成功吸收到 Search、Cloud、YouTube、Android、Workspace 和 TPU 生态中,那么结论就完全不同了。

那时的 Google,不是在守住旧帝国。

而是在旧入口之上,重建一个更大的新帝国。

它未必只是这一轮技术变革里的防守者,反而可能成为最典型的二次扩张者。

这也是为什么我会认为,Google 也许不是 AI 时代最容易讲故事的公司,却很可能是最值得长期跟踪的公司之一。

市场往往更容易为最炸裂的单点叙事买单。

但真正能穿越周期、把技术革命变成商业革命的,往往不是单点最强者,而是系统能力最完整的那家公司。

从这个意义上说,Google 最值得重估的地方,并不是它有没有某一项“最强技术”。

而是它同时拥有入口、场景、数据、模型、芯片、云和现金流。

当这些能力都装进同一家公司时,它的上限就不再只是“守住原有业务”,而是有机会在 AI 时代重新定义自己的增长边界。

最后一句话

所以,Google 真正的投资价值,或许不在于它今天看起来有多强。

而在于它是否能把 AI 从一个高投入的新变量,变成驱动 Search、Cloud、YouTube、Android 和整个商业体系再扩张的新引擎。

如果这个过程成立,那么被市场低估的,可能真的不是英伟达之外的某个边缘角色。

而是这个看起来最不像“新故事”、却可能最有能力把 AI 变成长期现金流的老牌巨头——Google。

注:本文核心观点基于网络数据内容整理,财务数据补充参考 Alphabet 2026 年第一季度官方业绩披露与业绩会信息,仅作研究与交流参考,不构成任何投资建议。投资有风险,决策需谨慎。