夜雨聆风

夜雨聆风阿彦/文

引言|“原来一年前我们以为上船了,后来发现那个船漏水了,现在感觉站上去了,还坐不下去,还是希望船速能快一点。”马化腾在谈及公司AI转型,透露出超乎寻常的压力。

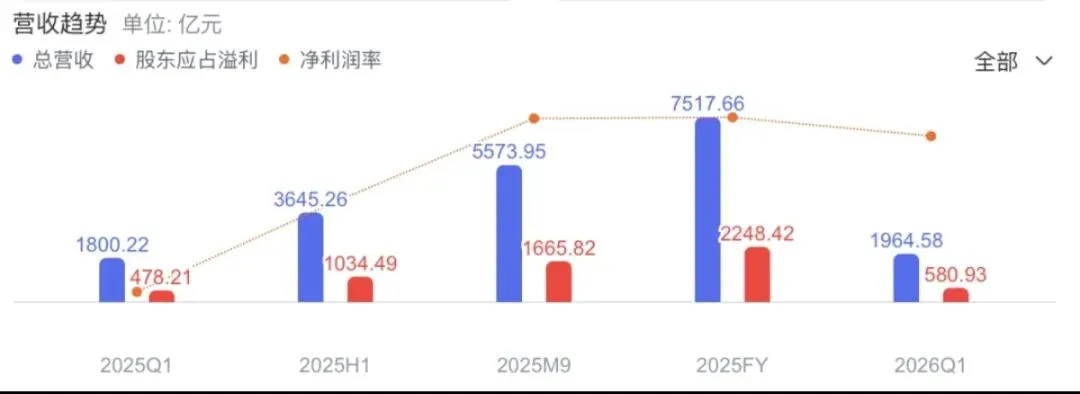

腾讯控股(0700.HK)周三发布了一份充满矛盾信号的一季报。表面数据可圈可点:营收1965亿元人民币,同比增长9%,净利润同比增长21%至581亿元,超市场预期。然而,这份财报真正的叙事藏在马化腾这句罕见的“漏船论”里——也藏在数字之下:研发投入225.4亿元,资本开支319.4亿元,销售及市场推广开支113亿元,合计约658亿元,销售费用同比激增44%。

一、解码“漏船论”:一句坦白背后的四重含义

马化腾的这段原话,并非随口的比喻,而是一份经过精心打磨的战略自白。其四层含义,逐层递进:

第一层:“上了船” —— 指腾讯在2024年底至2025年初开始积极布局AI领域,推出混元大模型、元宝AI助手等产品,试图搭上AI发展的快车。彼时的腾讯,认为自己没有迟到。

第二层:“船漏水了” —— 这是全句最坦诚的部分。马化腾公开承认,腾讯在AI领域的早期投入未能达到预期效果:技术基础薄弱、产品竞争力不足、用户留存率低。与字节跳动的豆包、DeepSeek等竞品相比,腾讯在AI技术能力和市场表现上存在明显差距。说“船漏水”,等于承认之前的路线存在结构性缺陷。

第三层:“站上去了,还坐不下去” —— 经过2025年以来的调整——重组团队、加大研发投入、推出新的AI产品(如QClaw智能体助手、CodeBuddy等)——腾讯在AI领域取得了一定进展。但“站上去了”不等于“坐稳了”。尚未形成稳定的、具有明显优势的业务模式或市场地位,仍处于探索和巩固阶段。

第四层:“希望船速能快一点” —— 这是全句的落点,也是焦虑的出口。马化腾希望腾讯加快AI技术的迭代、产品落地和商业化进程,尽快缩小与竞争对手的差距,实现AI业务的快速增长和突破。

综合来看,这四层含义构成了一条完整的心态弧线:从“跟上队伍”的初步满足,到“发现问题”的清醒认知,再到“有所进展但未稳”的谨慎乐观,最后落到“还得加速”的战略焦虑。这不是一句危机公关,而是一份罕见的、来自中国互联网顶级掌舵者的内部诊断报告。

二、“不惜一切代价”的豪赌

腾讯正在复制Meta或谷歌在2023-2024年的AI投入路径。但区别在于,西方巨头在投入时拥有清晰的云业务变现渠道和全球定价权。而腾讯虽然手握社交护城河,但其企业服务仍处于追赶阶段。

44%的销售费用增长尤其引人警觉,这主要由于为支持AI原生应用程序及新游戏的发展而加大推广力度。这暗示腾讯的AI产品(如混元大模型、QClaw智能体助手等)尚未形成自然口碑裂变,不得不依赖大规模买量来争夺用户时长。在字节跳动和DeepSeek等对手的夹击下,腾讯的获客成本正在承压。

腾讯首次对AI投入进行量化披露。财报显示,若剔除新AI产品(元宝、Hy、CodeBuddy、WorkBuddy及QClaw)的投入影响,Non-IFRS经营利润实际比增17%至844亿元,而非报表呈现的9%。管理层主动拆解这一数据,意在向市场传递“核心业务依然健康”的信号。

三、“漏船”论的财务含义

马化腾的表态实际上承认了一个残酷现实:传统游戏和广告业务的现金流增长,正在被AI时代的竞争消耗所侵蚀。

腾讯总裁刘炽平在电话会上表示,公司不会用短期、季度化的财务目标约束AI投入,而是采用投资组合管理模式,“回顾腾讯发展历史,游戏、微信、支付等业务都经历了长期孵化才逐步释放价值”。这一表态的潜台词是:AI的回报周期可能比市场预期的更长。

投资者目前面临两个关键不确定性:

1. 回报周期不明:虽然毛利率同比提升1个百分点至57%,显示经典业务效率仍在优化,但AI投入对利润率的全面侵蚀将在下半年进一步显现。管理层已明确表示“下半年将加大AI投放”。

2. 战略定力考验:一部分投资者赞赏腾讯“断臂求生”的决心;另一部分则指出,历史上高额销售费用驱动的增长往往难以持续。腾讯目前的估值是否已过度透支AI期权,值得审慎评估。

四、市场反应:涨跌之间,分歧明显

财报发布后,市场给出了耐人寻味的回应。

股价表现:5月14日港股开盘,腾讯股价一度冲高至479.6港元,但盘中持续走低,收盘报460.2港元,微跌0.52%;隔夜美股ADR收涨4.80%。市场对超预期的净利润给出积极反馈,但高开低走的态势显示投资者对AI投入的长期影响仍持观望态度。

机构观点分化:

· 摩根大通维持“增持”评级,目标价690港元。该行认为,腾讯将“AI稀释效应从叙事性问题变为可审计的损益表项目”,且AI投入“有节奏并使用自筹资金”——本季度自由现金流567亿元,可轻松覆盖370亿元资本开支和79亿元回购。

· 大和证券重申“买入”评级,但将目标价从710港元下调至700港元,理由是“AI开支(尤其是资本开支)将显著上升,并集中于今年下半年”。

· 里昂证券维持“高度确信跑赢大市”评级,目标价740港元,认为腾讯“凭借庞大的微信生态系统,在AI应用变现方面处于有利位置”。

· 彭博智库分析师在财报发布前指出:“尽管腾讯在AI领域地位稳固,但上升成本——包括智能体token费用——对利润率构成逆风,且我们不预期腾讯今年能从AI产生显著的外部收入”。

五、媒体观察:聚焦“漏船论”与AI商业化时间线

“漏船论”成为传播焦点。马化腾在股东大会上的这段坦白迅速被各大财经媒体引用为标题。《上海证券报》以《腾讯一季报:“慢”下来吹响AI冲锋号》为题,指出9%的营收增速是近六个季度最低水平,但毛利率的提升和AI投入的量化披露才是真正的叙事重心。

对AI商业化的追问成为主流。多家媒体关注到一个关键信号:腾讯管理层明确表示“AI的价值体现在用户付费意愿上,单纯追求DAU不具备经济性”。这表明腾讯正在试图避开“烧钱换增长”的陷阱,但如何在高价值场景中实现变现,仍是未解难题。

现金流底气获得认可。媒体普遍注意到,一季度腾讯经营现金流达1014亿元,创历史同期新高。这为AI投入提供了坚实的“安全垫”,也是腾讯敢于“压强式投入”的核心底气。

六、结论:一艘“漏船”的跨洋航行

腾讯正在用2026年的利润表,购买2028年的入场券。

一季度财报传递的核心信息是:腾讯的核心业务依然健康,AI投入有现金流支撑,但回报周期存在高度不确定性。马化腾的“漏船论”既是对现实的坦诚,也是一次预期管理——他在告诉股东:这艘船确实在漏水,但我们正在全力修补,而且我们还有足够的燃料。

四层含义串起来,就是一个完整的故事:腾讯承认自己上船晚了(“上了船”),发现船有问题(“船漏水了”),经过修补暂时站住了但还没坐稳(“站上去了,还坐不下去”),现在唯一的念头就是加速(“希望船速能快一点”)。

对于投资者而言,腾讯的股价在未来几个季度将更像一张高波动的转型看涨期权,而非一份稳定的股息凭证。接下来的关键观察节点是:AI驱动下广告业务的持续提速(本季已实现20%增长)、云服务能否在AI需求拉动下扩大市场份额、以及面向C端的AI产品何时能跑通付费模型。

正如腾讯总裁刘炽平在电话会上所言:“AI革命的核心在于智能,智能的价值直接体现在用户的付费意愿上。”华尔街将耐心等待这个价值兑现的时刻——而在那之前,腾讯的“漏船”必须继续加速航行。(完)