夜雨聆风

夜雨聆风先搞懂一个底层逻辑:不管是当年的互联网革命,还是现在的 AI 革命,全球科技浪潮的节奏永远不变 —— 先炒基建,再炒应用。

而且这一轮 AI 科技革命,全球核心玩家就两个:中国和美国。

AI基建浪潮中,美国走在最前面,中国紧随其后,韩国、中国台湾、日本、欧洲一大堆企业,都深度绑定在 AI 基建产业链上,跟着全球 AI 资本开支的爆发一起吃肉。

有一个很关键的判断:只要美国的 AI 行情没结束,全球 AI 主线就不会熄火。

盯紧纳斯达克、费城半导体、美股软件指数,就能大概看清全球 AI 的大趋势。

一、互联网周期和当前AI周期的指数走势对比

放到今天的 AI,道理一模一样。人工智能技术早就存在几十年,但真正引爆全民商用、开启全球牛市的节点,就是 2022 年 11 月30日 ChatGPT 的发布。从这一刻起,AI 不再是概念,变成了实实在在能落地、能赚钱的产业。

我们直接对比两段牛市中纳斯达克指数的走势,相似度高得惊人。

1995 年互联网商业化启动,到 1998 年底,整整 4 年时间,纳斯达克从 750 点涨到 2200 点,涨了近 2.9 倍,到1998年底开始突破1995年以来的上升通道。

而从 ChatGPT 发布的 2022 年底到现在3年半时间,纳斯达克从 10000 点涨到 26600 点,涨幅约 2.6 倍,同样走出了突破上行、加速上涨的走势。

单从指数涨幅和节奏来看,当下的 AI 行情,几乎复刻了当年互联网牛市前半段的节奏。

互联网牛市在1998年12月走出突破走势之后,上升斜率抬高,到1999年10月后,再次向上拐头加速,最终在2000年3月到顶顶峰,随后泡沫破灭,指数大跌90%。

就1999年10月到2000年3月的泡沫阶段,指数也上涨了一倍,而当前远未开始泡沫阶段的加速上涨。

二、现在 AI 到底离泡沫有多远?会不会马上崩盘?

这里直接引用中金的核心结论,非常接地气:

AI 产业需求接近 1998-1999 年,投资热度接近 2000 年,二级市场股价估值,只接近 1997-1998 年。

很多人一看到大涨就喊泡沫。

AI加速布局、资本疯狂投入,不是泡沫;投入的钱远远超过市场真实需求,企业扛不住,才是泡沫。

龙头抱团、估值偏高、股价持续上涨,也不是泡沫;股价完全脱离基本面,纯靠情绪炒作,那才是真正的泡沫。

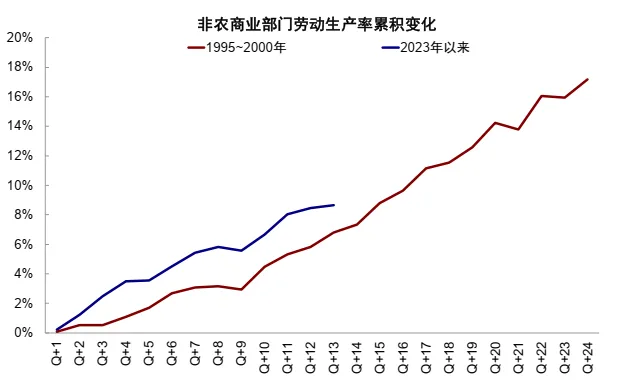

1、需求:接近1998-1999年,生产率快速提升

AI 正在实打实提升社会生产效率。美国非农商业劳动生产率,从 2023 年到现在已经提升了 8.7%,增速比当年互联网革命时期还要快,提升幅度已经对标 1998 年三季度,需求端完全真实,不是空中楼阁。

现在全球资本疯狂砸钱做算力、做芯片、搞 AI 基建,热度确实堪比 2000 年泡沫最疯狂的时候,资金情绪已经提前过热。

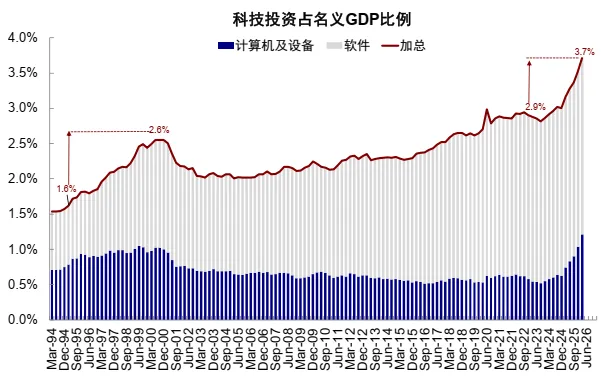

投资规模提升幅度为互联网革命时期的六成。以GDP项下科技硬件+软件设备来界定狭义的AI投资,2026年一季度美国年化规模约为1.2万亿美元,占名义GDP的3.7%,自2023年以来抬升0.6ppt,为1995~2000年互联网革命时期科技投资占比提升幅度(1ppt)的六成

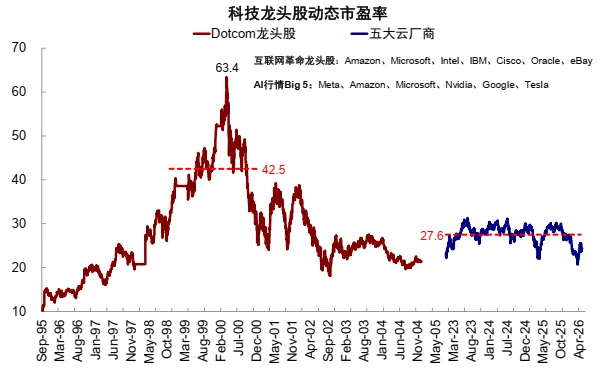

标普 500 动态市盈率,之前冲高到 23 倍,接近 1998 年底水平,回调后现在 21 倍,对应互联网牛市 1997-1998 年。

纳斯达克市盈率 29 倍,还没超过 2023、2024 年的 33 倍高点。

就连苹果、微软这些头部云巨头,估值都还没修复年初的下跌缺口,24 倍市盈率,依旧是 1997-1998 年的水平。

简单总结大白话:产业真实需求已经进入牛市中段,资金情绪提前疯狂,但股价估值,还没到泡沫最疯狂的阶段。

三、后市该如何操作?

放到咱们普通散户投资者身上,不用看到大涨就恐慌割肉,也别头脑发热无脑追高。

现在的行情,不是泡沫末期的鱼尾行情,更像互联网牛市里,主升浪刚刚开启、加速上涨的阶段。

资金虽然疯狂,但产业有真实的生产率提升做支撑,龙头企业估值依旧在合理区间内。

历史不会简单重复,但总会押着相似的韵脚。

对标 2000 年互联网泡沫,当下 AI 行情,还没到最危险的时刻。

我们要做的,不是天天纠结泡沫什么时候破,而是看清当前所处的周期阶段,拿稳主线,避开纯情绪炒作的垃圾小票,跟着产业趋势吃肉。