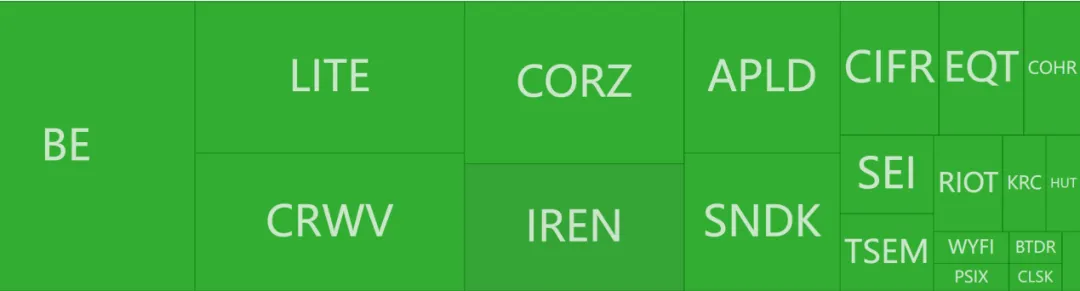

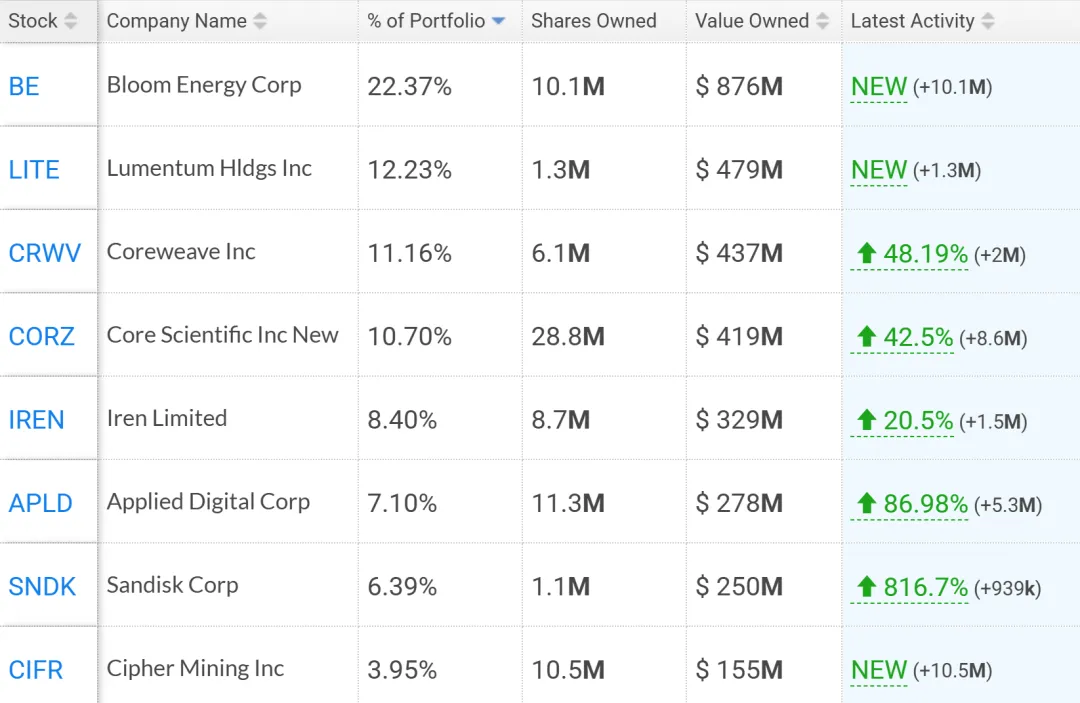

AI产业链大赢家:23岁被OpenAI开除,两年二十倍导读:两年前,一个23岁的年轻人,没有从业经验,没有CFA,刚被全球最顶级的AI公司扫地出门。他做了一件事:写了165页,预言AGI将在几年内到来。然后把链接丢在X上,没有任何推广。华尔街的反应是沉默。没有人在意一个被开除的小研究员在网上发的PDF。2026年,他管理的资金从2.55亿美元变成了55亿美元。他的组合里没有一股英伟达,没有一股微软,没有一股谷歌。他买的是没人听说过的燃料电池公司、正在转型的比特币矿机、华尔街已经放弃的芯片股。每一个仓位,都指向同一个问题—AI时代,别人在问"哪个公司会赢"的时候,他在问"AI会在哪里碰到瓶颈"。这篇文章拆解的,不是抄这个基金的作业,而是梳理他的投资框架和思考方式。01起步:被OpenAI开除后开启基金2024年6月,对冲基金行业对一份论述AI的PDF,反应是:礼貌性的忽视。这份PDF的作者,是一个刚被OpenAI开除的23岁德裔研究员,名字叫Leopold Aschenbrenner。论文的名字:《Situational Awareness》(全文165页,强烈推荐阅读)。注:情境感知论文截图他没有管理过任何资金,没有CFA,没有在任何一家机构的投研部门工作过哪怕一天。他发布这份文件的方式,是把链接丢在社交媒体X上。三个月后,他募集了约2.25亿美元,成立了一只对冲基金。2026年,这只基金最新的13F显示,美股持仓从2.55亿增长至55亿美元。两年时间增幅二十倍。情境感知(Situational Awareness LP)的持仓,从成立之初的第一份13F文件起,就呈现出一个在当时极为反常的特征:没有英伟达,没有微软,没有谷歌,没有亚马逊,没有Meta。因为这五家公司,几乎是2024年所有AI主题基金的标配。而情境感知一个都没买。买的是什么?最大仓位是Marvell(MRVL)、Vistra(VST)、Vertiv(VRT)、Talen Energy(TLNE)、Constellation Energy(CEG)——没有一个是市场眼中的AI明星股。这是一个以电力和数据中心基础设施为核心的初始组合。这个组合,在2024年底看起来是反常识的。放到任何一家大型机构的投委会,可能都无法通过。先看他在OpenAI的履历:Aschenbrenner在OpenAI期间,属于"超级对齐"团队。这个团队的任务,不是让现有模型更好用,而是研究一个直击本质的问题:当AI比人类更聪明时,人类如何确保它仍然按照我们的意图行事。2024年4月,他因被指控泄露内部信息而被解雇。他的说法是:那只是一份关于安全准备措施的内部文件,分享给三位外部研究员征求意见,在OpenAI是惯常做法;真正触怒管理层的,是他写给董事会批评OpenAI安全措施"严重不足以防止模型权重被外国行为者窃取"的备忘录。事实和是非,我们无从验证。但有一件事是确定的:他被扫地出门时,带走的是对AI能力边界最直接的感知,而这种感知放到投资上,尤其是自己发起的基金,仓位上没有机构那样的条条框框和约束。两个月后,他把自己对AI的理解和认知,写成了那份经典的PDF:《Situational Awareness》。论文的核心,用一句话概括:AGI不是科幻,而是这个十年内的工程问题。论文的分析框架叫"Counting the OOMs"——通过追踪算力投入、算法效率、以及模型"解锁"(unhobbling:从单纯的语言预测,到能完成复杂推理和自主任务)。这三个维度的复合提升速度,他推算出AGI出现的时间窗口,比当时的市场共识早了至少一个完整周期。但这不是一篇给投资人看的宏观判断。论文发布时,整个华尔街的AI主题交易,已经在英伟达和超大型科技股上建立了规模庞大的仓位。华尔街和各种机构并不是不懂AI,他们只是在用另一套问题框架:谁会是AI的赢家?Aschenbrenner问的是另一个问题:如果AGI真的要在三到五年内到来,物理世界哪个环节会最先断裂?这个问题,在"谁会赢"的框架里是不可见的。为什么?英伟达,会赢;谷歌,会赢;OpenAI,大概率会赢,这些判断都没有错,但它们已经被定价了。没有被定价的,是支撑这场军备竞赛的基础设施:电力、算力基础设施运营商、光学互联。前者是赢家,后者是瓶颈。赢家已经贵了,但是AI发展的瓶颈还没人注意到。02瓶颈在哪里,仓位就在哪里具体到持仓逻辑上,Aschenbrenner把AI基础设施拆成了几个层次,每一层押注一个市场尚未充分定价的瓶颈。这个组合在2025年全年持续演化,但底层逻辑始终如一。(情境感知的仓位一览)(基金的前八大股票仓位)第一大仓位:电力层的Bloom Energy训练一个前沿大模型需要消耗多少电?运行一个在全球部署的AI推理系统需要多少持续功率?这些数字在2024年已经足够惊人,但Aschenbrenner的判断是:这只是开始,而且现有的公共电网根本无法在短时间内响应这种需求规模。Bloom Energy生产固体氧化物燃料电池,本质是数据中心的现场独立发电方案—不依赖电网,模块化部署,全天候稳定输出。这家公司在电力基础设施投资者里不算陌生,但在AI投资者的视野里几乎不存在。目前是基金最大重仓,同时持有股票和看涨期权。Q4建仓均价约105美元,至今年5月已涨约176%。这是整个组合的压舱石,也是他对"电力是AI第一瓶颈"这个判断最直接的落仓。第二大仓位:算力层CoreWeave这家公司在2024年对绝大多数机构投资者来说是陌生的,它的商业模式:GPU云租赁。在AI需求爆发之前,市场估值反映的是一个普通的基础设施服务商,而不是AI军备竞赛的直接受益者。英伟达卖GPU,但谁来运营这些GPU并把算力卖给那些不想自建数据中心的AI公司?—CoreWeave。情境感知在2025年Q4同时持有CoreWeave的股票和大量看涨期权。第三:Intel(INTC)看涨期权——占比约10%,名义规模约4.5亿美元Intel在2025年是华尔街最不受待见的芯片股。2025Q4,情境感知把Intel的股票几乎清仓(从2020万股降至1股),但保留了全部2020万份看涨期权。这个操作的含义是:他不是在押注Intel的股票价值,而是在用期权结构精确控制风险敞口,同时保留对Intel向上突破的全部上行弹性。押注逻辑是美国本土先进制程产能的战略稀缺性,以及Intel在AI推理和自定义芯片领域的潜在价值被系统性低估。第四大仓位:光学互联层Lumentum——11.2%,约4.79亿美元Lumentum生产激光和光子设备,用途是数据中心内部和数据中心之间的高速数据传输。为什么这是AI瓶颈?GPU集群规模扩大后,在GPU之间、GPU与存储之间高速传输数据所需的带宽本身成为系统瓶颈,Lumentum的激光和光子设备是解决这个瓶颈的核心硬件。Q4新建仓位,年内上涨143%。这个仓位能进前五,说明他对"带宽是隐性瓶颈"的判断下了真实的重注。2025年Q4,Lumentum是情境感知第四大持仓,市值约4.79亿美元,年内上涨143%。第五:Core Scientific(CORZ)——9.8%,约4.19亿美元比特币矿机转型AI算力中心的代表标的。Core Scientific已经拥有现成的土地、电力合同、高压配电设施和物理空间,从矿机厂转为AI数据中心的改造成本,远低于从空地上重新建设。Q4增持42%。这是他"矿机转型算力中心"这个子主题的核心仓位。第六:IREN——7.7%,约3.29亿美元前身是Iris Energy,澳大利亚上市的比特币矿机公司,现在同时运营BTC挖矿和AI算力业务。逻辑和Core Scientific类似,但地理上更多元,也给组合提供了一定的司法管辖区分散。Q4增持21%。第七:Applied Digital(APLD)——6.5%,约2.78亿美元数据中心运营商,专注于高性能计算和AI工作负载。与Core Scientific、IREN形成矩阵,构成情境感知在"算力基础设施运营"这一层的三重押注。Q4增持87%,是这个季度增幅最大的仓位之一。第八:SanDisk(SNDK)——5.9%,约2.50亿美元SanDisk从西部数据分拆出来,专注NAND闪存存储。Q4增持816%,从一个小仓位一跃成为前十大持仓。逻辑是:AI推理端和数据中心存储的需求正在急剧扩张,NAND的需求结构与HBM类似,都在受益于AI基础设施建设,但市场对存储这个环节的关注度远不如算力和电力。第九:Cipher Mining(CIFR)——3.6%,约1.54亿美元加密矿机转型AI算力的又一个标的,体量小于Core Scientific和IREN,但在组合里形成了这个赛道的第三个仓位。Q4新建仓位。第十:EQT Corporation(EQT)——约2-3%天然气生产商。这个仓位初看和AI没什么关系,但逻辑是:数据中心的用电需求飙升,天然气发电在相当长时间内仍是基础负荷电力的主要来源,EQT作为美国最大的天然气生产商之一,是这个能源需求链条上游的受益者。同时持有EQT看涨期权。03一些悬而未决的问题第一:资本开支的可持续性整个论断的地基,是云厂商会持续以超预期的规模投入数据中心建设。目前这个假设仍然成立,但它不是一个可以无限外推的变量。如果AI应用的商业化落地速度跟不上基础设施的建设速度,某个时间点上云厂商的CFO会开始对资本回报率提出质疑,开支节奏会放缓。这个拐点不知道会在哪里,但它存在。第二:AGI时间线的真实性这只基金高度集中,极度依赖单一叙事。如果AGI时间线出现滞后,整个论断的紧迫性就会大幅下降。Aschenbrenner的2027年AGI判断,是他所有仓位时机选择的隐含前提——正因为AGI近在眼前,基础设施的需求才是紧迫的而非渐进的。如果这个时间线被证伪,他的整个仓位组合的定价逻辑都需要重新推演。第三:瓶颈会漂移情境感知识别的每一个瓶颈——电力、算力、光学互联——都在被大量资本追逐。Bloom Energy的股价从105美元涨至接近290美元,意味着"电力是AI瓶颈"这个判断已经被市场充分定价了。下一个瓶颈不会在同一个地方。情境感知的2025年Q4仓位调整,从Vistra核电退出,转向加密矿机向AI算力中心转型的标的,可以理解为他对这一点的自我回应:已经被定价的瓶颈要减仓,还没被发现的瓶颈要建仓。问题在于,当一个投资框架足够出名之后,他的每一次仓位调整本身就会吸引跟随资金,从而加速他试图利用的定价空白被填平的速度。04写在最后:抄作业的意义有限,最重要的是框架对专业投资人而言,追问Aschenbrenner的具体持仓意义有限。13F文件有45天延迟,他的真实仓位永远比公开信息早一个半季度。你在分析他买了什么的时候,他已经在考虑卖什么了。真正有价值的,是他的识别框架:当一项技术从实验室走向工业化规模,最先饱和的不是最显眼的那个赢家,而是最不起眼的那个瓶颈。互联网时代,是光纤和路由器。移动互联网时代,是射频芯片和基站。这一轮AI时代,是电力、GPU云、光学互联。每一波重大技术浪潮,都有一套在事后看来显而易见、但在当时对大多数市场参与者完全不可见的物理约束。Aschenbrenner使这些约束变得可见,并在市场定价之前识别。他在2026年能否维持超额收益,取决于他是否还能在市场之前看到下一个瓶颈。那个瓶颈在哪里?这是每一个读到这篇文章的投资人,需要开始自己去推演的问题。

夜雨聆风

夜雨聆风