夜雨聆风

夜雨聆风2026年5月15日,华尔街发生了一件让人看了直挠头的事。

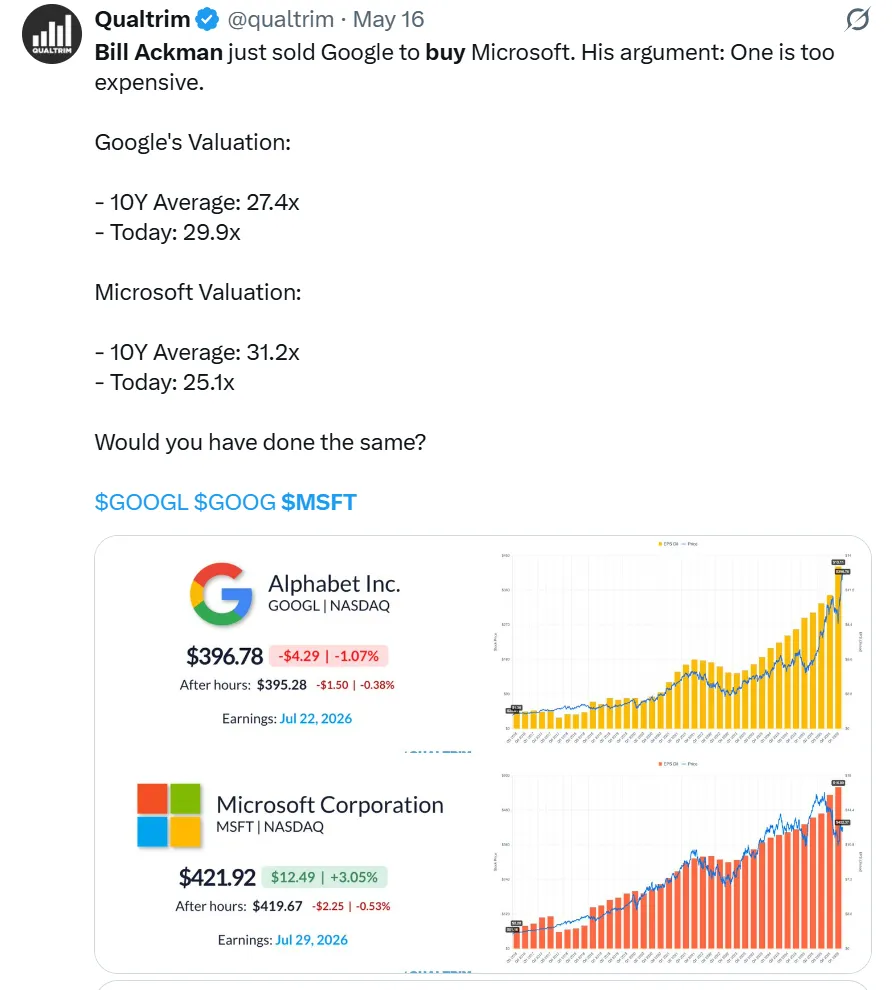

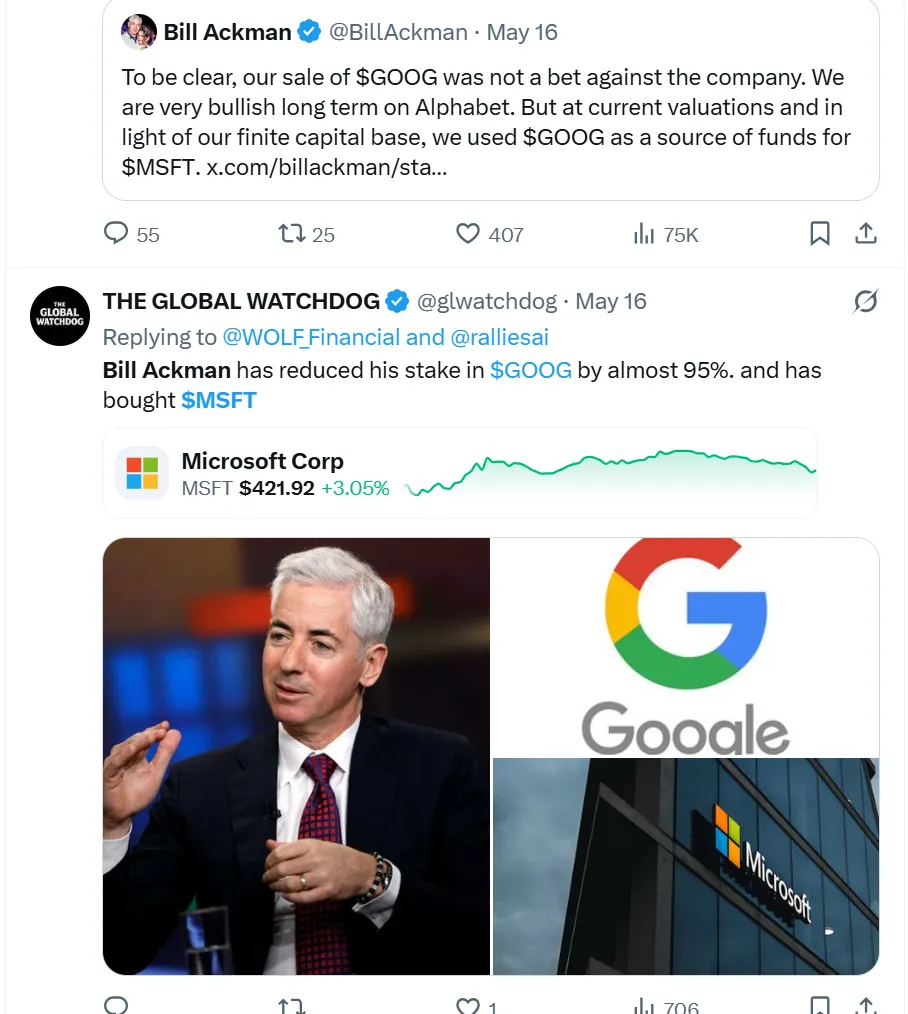

同一天,两条新闻同时出现在财经版面——盖茨基金会把手里最后一股微软卖掉了,总计770万股,套现约32亿美元;另一边,对冲基金大佬比尔·阿克曼的潘兴资本却在宣布:我从今年2月开始悄悄买入微软,现在已经持有约565万股,市值约24亿美元,这是我们的核心重仓。

一个是微软的亲生爹——盖茨1975年创办了这家公司,这只股票里装着他大半辈子的商业遗产;一个是以”敢押大注”著称的华尔街狙击手。两个都不是蠢人,两个动作却完全相反。

你说,这微软到底是该买还是该跑?

这个问题的答案,其实不只关于微软,它关系到AI这场技术革命最终会是谁的饭票——是颠覆者的,还是平台霸主的。

盖茨为什么要卖?答案没你想的那么悲观

先说一件很多人没注意到的事:盖茨基金会清仓微软这件事,并不是今天才开始的,而是一个持续了将近一年的计划。

2025年初,盖茨基金会还持有约2850万股微软,是这个基金最大的单一持仓,价值约107亿美元,占整个基金规模的26%。换句话说,四分之一的钱全押在一只股票上。到2025年第三季度,他们一次性砍掉了65%,套出88亿美元。到今年一季度,剩下的770万股也全清了。

这么大的动作,理由到底是什么?

有人说这是"创始人不看好自己亲手创立的公司",这个解读太戏剧化了,也太不准确了。真实原因说白了就三个字:要花钱。

盖茨基金会已经公开承诺,要在2026年把每年的慈善拨款提升到90亿美元,而且整个基金计划在2045年关闭、把所有资产花完。要完成这个计划,最直接的办法就是——把那只越来越大的鸡蛋从篮子里取出来,换成现金。

更重要的是:盖茨当初持有微软股票,不是在市场上买的,而是他自己把自己持有的微软股份一笔笔捐给基金会的。这些股票的账面成本极低,早就升值了几百倍。对基金会来说,继续持有这种"集中度风险极高"的单一股票,其实是财务管理上的不理性——就好像你把自己毕生积蓄的四分之一全放在同一张牌桌上,不管那张牌桌多厉害,这都不是稳健的打法。

华尔街的分析师怎么看

"盖茨基金会不是在对微软的未来投不信任票,而是在做一个迟来的资产组合再平衡。集中持有的单一股票,本来就应该随着时间分散出去。"

— 多家华尔街机构分析师的主流判断

所以你看,盖茨卖股票,可能和你"卖掉老家的房子去做公益"是同一个逻辑——不是因为不看好那个城市,而是因为你有更重要的事要用这笔钱去做。

阿克曼看到了什么,敢拿24亿美元下注

现在说说另一边的阿克曼。这个人的投资风格,用一句话总结就是:"我只买我真正懂的公司,然后下大注,等市场来承认我是对的。"他历史上的经典案例——空仓做空康宝莱、抄底麦当劳、重仓Lowe's——每一次都是在别人最恐慌的时候进场。

这次他为什么选微软?

时间线很重要:他是从2026年2月开始建仓的。那个时候,微软刚刚发布了2026财年第二季度财报,云业务增速稍微低于市场预期,加上AI巨额资本开支的压力,股价一天就跌了10%。从2025年7月的历史高点算起,微软已经累计跌了超过26%。

换句话说,阿克曼是在市场最恐慌的时候买的。他后来在社交媒体X上发了一篇很长的帖子解释这笔投资,核心逻辑只有几点:

第一:估值回到了"正常人能接受"的水平。

他以21倍的预期市盈率建仓,这个数字和整体市场基本持平,而微软过去几年的平均估值远高于此。用他的话说,"我们买到的是一家世界一流公司,但付的是普通公司的价格。"

第二:AI这笔钱花出去是值得的。

微软2026年的资本开支预算高达1900亿美元,很多投资者看到这个数字就头皮发麻——这钱花得出去吗?阿克曼说他不这么看,他把这笔开支比作"J曲线投资"——前期亏得难看,但后期的回报是指数级的。

第三:微软的OpenAI股权还没有被定价。

这一点是很多人忽略的。微软持有OpenAI约27%的经济权益,按OpenAI最新一轮融资估值计算,这部分权益价值约2000亿美元——但这2000亿,现在几乎一分都没反映在微软的市值里。

阿克曼的原话

"我们能以21倍预期收益的估值建仓,这与市场整体估值基本一致,远低于微软过去几年的交易均值。"

— 比尔·阿克曼,2026年5月,X平台

另外,他还把这次微软投资和自己之前买Alphabet、亚马逊、Meta的逻辑做了类比——那几次也是在市场对"AI支出是否值得"最质疑的时刻进场,后来都证明是正确的。

市场在怕什么?恐惧往往比危险本身更危险

要理解这场争议,你得先搞清楚:微软的股票为什么从高点跌了26%?

表面上看是两个担忧:一,AI会不会颠覆微软的传统软件业务?二,微软花了这么多钱搞AI基础设施,这钱能回来吗?

先说第一个担忧。有些人觉得,ChatGPT这类AI工具做的事情越来越多,人们用Office、用Windows、用Teams的必要性就越来越低——如果一个AI助手能帮你写文件、做表格、写代码,你还需要买微软的全家桶吗?

这个逻辑听起来有道理,但它忽略了一件事:微软自己就是AI的卖家。 Copilot,就是微软把AI能力直接塞进Office、Teams、Windows里的产品线,每个账号每月多收30美元。这不叫"被颠覆",这叫"躺在自己的地盘上收过路费"。

再说第二个担忧。微软的AI云业务——Azure——增长有多猛?最新数据显示:2026财年一季度,Azure收入同比增长40%,整个云业务板块收入309亿美元,同比增28%。更夸张的是,微软的"商业剩余履约义务"(可以理解成"已签约但还没认收的订单")高达3920亿美元,同比增长51%。这意味着未来几年的收入基本已经锁定了。

不过,故事也不是全都是好消息。微软的消费级AI产品——Copilot——在C端的表现就没那么好看了。

数据显示,在拥有M365订阅的商业用户里,只有3.3%的人升级到了带Copilot功能的付费套餐。而且在美国付费AI用户市场里,Copilot的市场份额从2025年7月的18.8%,跌到了2026年1月的11.5%——半年缩水了将近40%。相比之下,ChatGPT、Gemini这些竞争对手的用户黏性更高。

换句话说,微软在"卖基础设施给企业用来跑AI"这件事上干得非常好,但在"让普通人爱上自己的AI助手"这件事上,还差得远。

微软的真正赌注:它押的不是一个产品,而是整个生态

说到这里,你可能会问:那到底该怎么看微软这家公司?

我觉得理解微软最好的方式,是把它想成一个"收租型平台",而不是一个"爆款产品公司"。

过去十年,纳德拉带领微软完成了一次几乎不可能的转型——从一家卖Windows系统和Office光盘的传统软件公司,变成了云计算基础设施的霸主。Azure现在的年化收入已经超过750亿美元,向1000亿美元冲刺。

这次的AI时代,微软走的是同一套路:不是自己发明最厉害的AI模型(那是OpenAI在做的事),而是把AI变成Azure上的一个基础能力,让全世界的企业都来这里调用、训练、部署AI。这就好比当年的云计算时代——不是谁发明了"云"这个概念,而是谁把云变成了企业的基础水电,谁就赢了。

更关键的一点:OpenAI是Azure的最大客户。根据最新数据,Azure已签约订单中,有45%来自OpenAI相关业务。这意味着微软和OpenAI不只是"战略合作伙伴",而是深度共生的关系——OpenAI需要微软的算力,微软需要OpenAI来证明自己的云是最适合跑AI的地方。

当然,这里面也有一个隐含的风险:如果OpenAI哪天出事了,或者和微软的关系破裂了,这个"共生"就会变成"连坐"。这不是没有可能发生的场景,但至少目前看来,这两家公司的利益是高度绑定的。

同一张答卷,两个大聪明给出了不同的分数

现在回到最开始的问题:盖茨卖,阿克曼买,到底谁对?

说实话,这个问题本身就问歪了。

他们是在玩不同的游戏,用不同的目标做判断,所以得出了不同的行动。这不是"一个对一个错",而是"两件完全不同的事情"。

盖茨基金会持有微软股票,从来就不是因为"微软是好的投资",而是因为创始人把个人财产捐进来了。现在清仓,也不代表他们认为微软要垮——他们只是在履行慈善机构应尽的资产管理责任。

阿克曼的逻辑则更值得关注,因为他是在做纯粹的投资决策。他在市场最恐慌的时候进场,赌的是一个判断:市场对微软AI支出的担忧过度了,微软云的护城河比人们想象的更深,OpenAI的隐性价值还没有被定价。

这个判断对不对,要看未来几个季度Azure的增速是否持续,Copilot的企业渗透率能不能上去,以及OpenAI和微软的合作是否保持稳固。

对普通投资者来说,这件事意味着什么

如果你持有微软,或者一直在考虑要不要买,这场"盖茨卖/阿克曼买"的戏码能给你什么参考?

一、不要把"创始人减持"等同于"公司要凉"。

比尔·盖茨持续减持微软已经超过20年了,他1999年开始就在卖,但微软的股价在过去10年涨了将近10倍。创始人减持的原因99%不是因为觉得公司要坏,而是因为分散风险、做慈善、或者就是需要钱。

二、真正值得关注的信号是阿克曼这类纯投资人的动向。

他没有感情包袱,没有慈善义务,只有一个目标:赚钱。他在微软跌了26%的时候进场,并且公开说"这是我们的核心持仓"——这种信号的含金量,比任何一个分析师的评级都要重。

三、微软当前面临的核心矛盾其实很简单。

云业务(Azure)的增长飞速,但C端AI产品(Copilot)的渗透率让人失望。如果你相信企业会继续往云上迁移、继续买AI算力,Azure的故事就还没讲完;如果你担心微软的AI产品在消费者市场打不过ChatGPT,那这个故事就会打折扣。

四、别忘了那2000亿美元的隐藏资产。

微软持有OpenAI 27%的权益,按OpenAI最新估值折算约2000亿美元——这笔钱目前几乎没有反映在微软股价里。如果有一天OpenAI上市,或者这部分权益被重新定价,这将是微软股价的一个重大催化剂。

当然,我也要说一句让人清醒的话:微软1900亿美元的年度资本开支,这笔钱花出去如果不能在3-5年内转化成足够的收入,就会成为压在股价上的石头。目前Copilot的C端表现不够亮眼,就是一个警示信号。赌注下了,但结果还没有揭晓。

AI到底是微软的威胁,还是引擎?

最后回答文章最开始的核心问题:AI对微软,究竟是威胁还是引擎?

我的判断是:两者都是,但引擎的部分目前更大。

威胁是真实存在的——如果AI让人们不再需要Office套件、不再需要Windows生态,微软传统的软件收入就会被蚕食。这不是杞人忧天,而是已经在发生的事:用户的AI使用习惯正在往ChatGPT倾斜,而不是往Copilot。

但引擎的部分更强大,也更难被替代——微软是这个时代AI基础设施最重要的供应商之一。无论哪家公司在做AI,大概率都要跑在微软的Azure上,用微软提供的GPU算力,调用微软接入的AI模型。这就像公路旁边的加油站——不管谁赢得了这场汽车竞赛,加油站都会继续营业。

纳德拉那句话说得非常精准:"AI对微软来说不是一个产品,而是一种能力。"当AI成为每一款产品、每一项服务的底层能力时,最大的受益者往往不是发明AI的人,而是把AI变成"基础设施"的人。

而微软,正在努力成为那个基础设施。

当然,历史上也有很多"不可能被颠覆的平台"最终被颠覆了——柯达、诺基亚、雅虎,莫不如此。微软能否真正在AI时代完成"收租平台"的角色定型,还是会被更敏捷的原生AI公司在某一个关键节点绕过去?

你觉得,五年后的微软,会更像当年的IBM(转型成功、稳健存活),还是当年的诺基亚(以为自己掌握生态,最终被市场淘汰)?