夜雨聆风

夜雨聆风上周四,一家独立监管机构发布了针对美国最大电网的调查报告。报告给出的结论冷酷且直接,没有任何修饰:"对终端客户的物价影响巨大,且不可逆转。"

这家机构名为Monitoring Analytics,它是PJM Interconnection(以下简称PJM)的独立市场监测方。PJM负责为美国中大西洋及中西部地区的6,500万人口供电,是维系美国电力命脉的神经中枢。调查发现,PJM的批发电价在短短一年内从每兆瓦时77.78美元暴涨至136.53美元,涨幅高达76%。

报告直接点名了幕后推手:数据中心。

AI基建的狂飙并非没有代价,现在,昂贵的电费账单寄到了。

01

燃气轮机:2030年前的产能已被买断

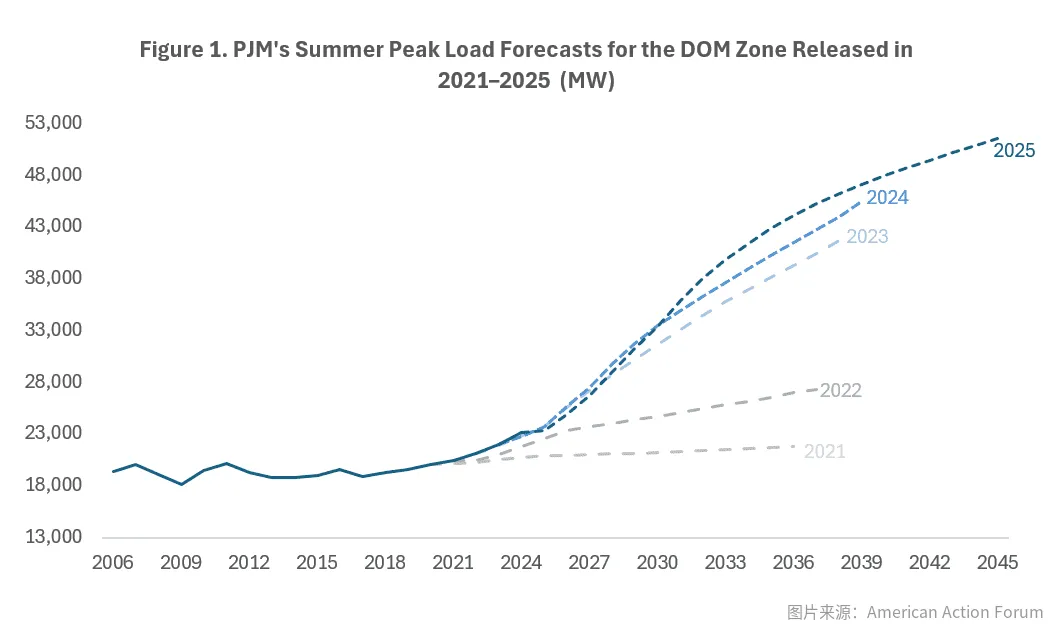

PJM的电力危机并非一夜之间爆发。

早在2022年,正值数据中心建设的高峰期,电网运营商却由于官僚决策,暂停了新电源的接入申请。站在事后诸葛亮的角度看,这一决定极其糟糕。需求在冲锋,供应却在原地踏步。

结果是惨烈的。PJM 2026-2027年度的容量拍卖价格结算为每兆瓦日329.17美元,几乎是2024-2025年度价格的10倍。分析预测,到2033年,这将给电网增加1,000亿美元的额外成本。到2028年,美国家庭平均每月要多掏约70美元(约500元人民币)的电费。

这不只是预测,而是已经锁定的基准:到2028年,普通美国家庭月均电费将上涨约70美元(约500元人民币);到2033年,数据中心引发的电力危机将累计给电网增加超过1,000亿美元的额外成本。AI基建的扩张成本,已开始直接传导给每一个付账单的普通用户。

面对缺口,所有人都在疯狂抓取救命稻草:燃气轮机。

GE Vernova(通用电气能源)的订单积压在2026年第一季度已达到100 GW,公司总订单额飙升至1,630亿美元(约1.17万亿元人民币)。仅数据中心领域在2026年一季度贡献的电气化设备订单,就超过了2025年全年的总和。Siemens Energy(西门子能源)也未能幸免,其订单积压达到1,360亿欧元(约1.06万亿元人民币),创下历史纪录。

GE Vernova的CEO直言不讳:在今年结束前,2030年之前的燃气轮机生产位次将全部售罄。

02

完美的解药,却被补贴规则拒之门外

燃气轮机具有"可调度性",能随开随停,这确实弥补了风能和太阳能不稳定的缺陷。

但问题在于,燃气轮机需要燃烧天然气,依赖漫长的燃料供应链,且从零开始扩建产能需要近十年的时间。这只是一座应急的桥梁,而非长久之计。

真正的解药是电网级储能系统(BESS)。这种大型电池装置能在可再生能源充足时"吸纳"电力,在需求高峰时"释放",从而避免为了应对用电尖峰而不得不运行昂贵的燃气电厂。

在这个领域,全球的领跑者是宁德时代和比亚迪储能。

宁德时代占据了全球约35%的储能制造产能。比亚迪则在2025年全球交付了超过60 GWh的储能系统,正式超越特斯拉,成为全球最大的电网级储能部署商。

标普全球(S&P Global)2025年市场分析:全球十大电网储能集成商中,中国企业独占八席。动力电池的成本优势被几乎原封不动地平移到了电网储能——同样的磷酸铁锂化学体系,同样的生产规模,显著更低的单度电成本。

03

错位的贸易框架与AI的"燃煤之急"

但美国的补贴政策却给这条最优路径画了一道红线。

《降低通货膨胀法案》(IRA)为电网级储能提供了巨额税收抵免,但附带了严格的供应链限制条件。在现行规则下,使用中国制造的电池组件意味着丧失补贴资格——而这些补贴往往直接决定了项目的经济可行性。

宁德时代和比亚迪的产品技术成熟、成本最低、部署速度最快,却恰恰是美国补贴体系无法覆盖的选项。

阻碍美国能源基建的不是技术,也不是资本,而是政策框架的时间差。AI的需求在按季度爆炸,贸易规则的演进却以年为单位。两者的错位,让燃气轮机赢得了这场没人真正想要的市场竞赛。

燃气轮机的排期已经排到了2030年。应对这场电力危机的结构性答案——成本更低、部署更快、无需天然气供应链——就在眼前,但补贴规则让它成了不可选项。

这不是刻意的政策失败,而是AI基建的扩张速度远超所有人的预期,最终撞上了一个为不同时代设计的贸易框架。