夜雨聆风

夜雨聆风

2026年1月,国家发改委正式发布《关于印发投资项目可行性研究报告编写大纲及说明的通知》(发改投资规〔2026〕123号),对2002年版大纲进行了全面修订。新大纲强化了全生命周期管理、新增碳达峰碳中和专章、要求绩效目标作为验收依据。

今天这篇文章直接分成两大块:一是设备投资项目可研报告的编制大纲——每个章节要解决的核心问题、怎么填。二是财务三大动态指标——净现值、内部收益率、投资回收期——从算法到算例一步到位拆给你看。

一、可研报告编制大纲——十五个章节逐个拆开要解决的问题

一、可研报告编制大纲——十五个章节逐个拆开要解决的问题

按2026年版大纲,通用设备投资项目可研报告核心分15个章节。为便于理解,把这15章按“回答问题的递进逻辑”归并为六大板块:项目论证(第1-4章)、技术方案(第5-6章)、节能与绿色(第7-8章)、组织与进度(第9-10章)、财务与风险(第11-13章)、结论与建议(第14-15章)。下面逐一拆解。

✅ 设备投资项目可研报告15章编制大纲

项目论证(第1-4章)的核心逻辑:客观回答能不能做、做多大、在哪里做——用数据证明项目有充足的市场理由,规划方案和周边支撑条件都到位。财务评价是回答“值不值得投”的核心章节,放到第二部分专门拆解。

编制时还有四个容易出硬伤的点需要注意:一是设备询价必须实打实,“估算10万”远不如“参考XX厂家2026年3月报价单含税含运费11.2万”有说服力;二是折旧年限得按设备实际设计使用年限来算,不能无依据地缩短或延长;三是2026年版新增的碳达峰碳中和分析,年耗能1000吨标煤以上的项目必须有独立章节,没做的一律退件;四是政府补贴不能重复计算——信贷贴息前和贴息后的数据要分开列。

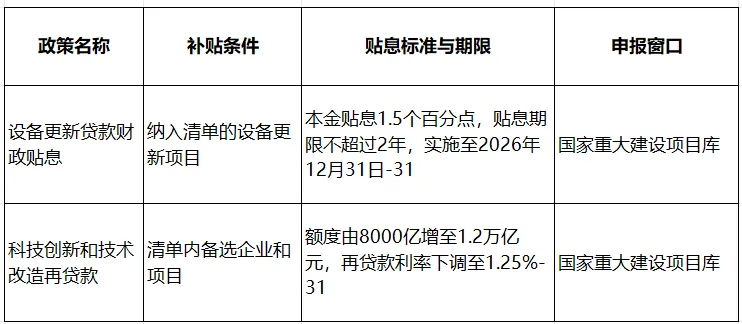

✅ 投资项目贷款贴息申请速查

申报重点提醒:该项目不得为纯新建项目31。贷款必须专款专用,项目完成后保留全套合同、发票、支付凭证及验收报告备查。

二、财务评价核心指标——三大动态指标拆开看懂

二、财务评价核心指标——三大动态指标拆开看懂

把可研报告的编制框架搭好之后,最关键也是最容易被难住的部分,就是把项目赚不赚钱变成数据决策。

财务评价通常涉及多张报表:投资现金流量表(计算全投资NPV、IRR、投资回收期)、资本金现金流量表(计算自有资金回报率)、利润与利润分配表(预测经营盈利水平)、财务计划现金流量表(分析资金盈余与短缺情况)。对设备管理者来说,最需要看懂的三大动态指标是:净现值(NPV)、内部收益率(IRR)、投资回收期。

✅ 2.1 先搞定参数:折现率怎么定

三个指标里,NPV和IRR都绕不开一个参数——基准收益率(基准折现率),这个基准收益率是投资者或企业动态评估投资项目时可接受的最低预期收益水平,是项目在财务上是否可行的最低要求,也是计算财务净现值的折现率。通常参考行业平均水平,一般工业项目常取8%-12%。

财务评价三大核心指标速查

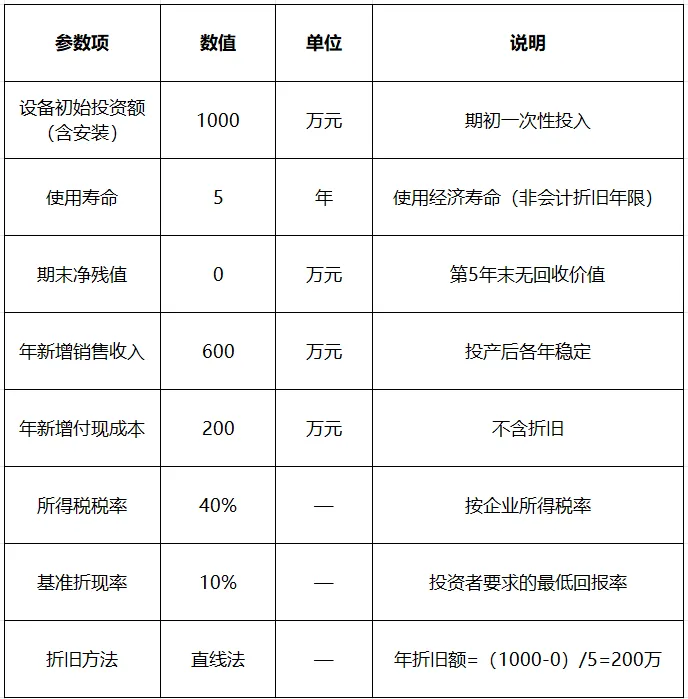

✅ 2.2 算例推演——1000万设备投资全流程演算

以下算例通过数据拟合自经典题例,向你展示NPV、IRR、投资回收期三个指标从参数输入到结果输出的完整计算路径。

第一步:基础数据先列清

第二步:算每年的经营现金净流量

NCF =(年销售收入 - 年付现成本)×(1-所得税率)+ 年折旧额 × 所得税率

代入数据:NCF₁₋₅ =(600-200)×(1-40%)+ 200 × 40% = 240 + 80 = 320万

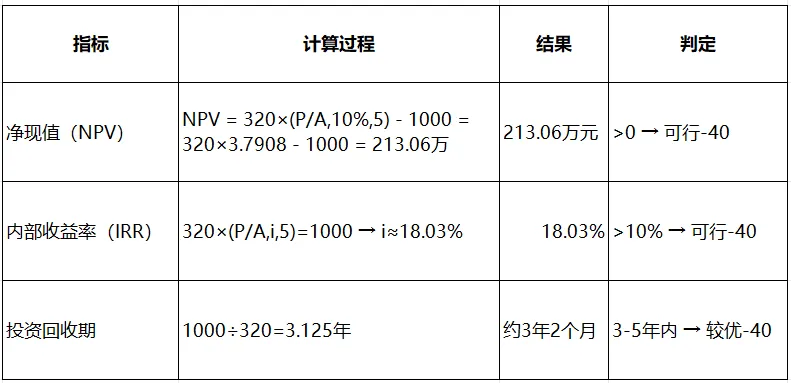

第三步:计算三大动态指标

如果觉得直接用手工去翻贴现系数表太麻烦,可以把年净现金流量和基准折现率输入Excel,直接用=NPV(10%, 各年净现金流量)+期初投资的公式去算净现值,以及=IRR(期初到最后一期的全部净现金流量)去算内部收益率。

✅ 2.3 决策逻辑:三个指标一起看

评估设备投资项目时,单一指标不能独立做决策。NPV=213万,说明这个项目在10%折现率下确实创造了正的经济回报——但前提是未来5年的销售额和付现成本基本稳在估算的范围内。

三个指标从不同维度提供了决策依据:净现值用绝对值告诉你该项目在基准回报率之外额外创造了多少价值;内部收益率给出项目的实际回报率,可与银行贷款利率直观比较;投资回收期则反映本金多久能收回来,越短资金风险越小。三者参照完整的可研数据一起看,才能形成判断。

三、结语

三、结语

走完这一遍编制大纲和财务计算,你会发现可研报告的制度本意不是为了卡人,是逼着你在项目正式启动前把所有关键变量——产能、能耗、折旧、贴现率、原材料价格波动——从头到尾扫一遍。把这些变量提前算清楚,立项者有底气,审批者能相信,后续做方案实施的时候也能盯紧当初的承诺和进度。

文末模板分享

文末模板分享

需要文中这套《设备投资项目可研报告编制大纲及财务测算模板》的完整可编辑版,关注「设备师」后回复关键词 【可研大纲】,我把15章编制大纲模板和带自动计算功能的财务测算表发你,改几个数字就能直接用。