夜雨聆风

夜雨聆风段总买了。先不管潮玩生意能不能懂,泡泡玛特(9992.HK)DCF绝对估值测算一下。

算出来值237港币,我计划如果有120-130左右的机会,就买一点。

报告日期: 2026年5月19日

目标价: 237港元(当前价152.4港元)

估值方法: 三阶段自由现金流折现模型(FCFF DCF)

汇率: 1 HKD = 0.92 RMB

---

一、估值结论与核心假设

本报告采用三阶段自由现金流折现模型(FCFF DCF)对泡泡玛特进行绝对估值。基准情景下,基于8.72%的WACC与3.0%的永续增长率,我们得出泡泡玛特每股内在价值为237港元,较当前股价(152.4港元)存在55.7%的上涨空间,对应2025年归母净利润的隐含PE约22.4倍、2025年营收的隐含PS约7.9倍。这一估值结果反映出市场对泡泡玛特高增长持续性及IP集中度的过度担忧,当前股价未能充分反映其全球化扩张和IP矩阵深化的长期价值。

估值核心参数 基准值 说明

WACC(加权平均资本成本) 8.72% CAPM估算:Rf=1.75%,Beta=1.01,ERP=7.0%

永续增长率 (g) 3.0% 接近全球长期GDP+通胀中枢

预测期 2026-2033年 8年显性预测期

永续价值占EV比重 68.1% 典型的成长股估值结构

企业价值 (EV) 2,763亿元 预测期FCF现值882亿 + 永续价值现值1,881亿

股权价值 2,925亿元 含净现金及少数股东权益调整

概率加权目标价为259港元(上涨空间69.7%),由乐观情景(25%概率)、基准情景(50%概率)与悲观情景(25%概率)加权得出。即使在悲观情景下,目标价144港元也仅较当前价低5.6%,反映出下行风险相对可控,而上行空间显著。

---

二、WACC估算详解

WACC是DCF模型中最关键的折现参数之一,直接决定了未来现金流的现值水平。泡泡玛特的WACC估算采用资本资产定价模型(CAPM)作为股权成本的基础,并结合其极低的杠杆水平进行调整。

2.1 无风险利率与市场风险溢价

无风险利率采用中国10年期国债到期收益率,截至2026年5月19日为1.75% 。这一水平处于历史低位,反映了国内货币政策的宽松基调以及经济弱复苏背景下避险资金的涌入。2025年全年10年期国债收益率从年初的1.63%波动上行至年末的1.85% ,当前回落主要受央行维持流动性充裕及市场对未来降息的预期影响。

市场风险溢价(ERP)采用7.0%的估计值。港股市场的ERP通常高于成熟市场(如美股ERP约5-6%),原因在于港股市场流动性相对较弱、投资者结构以机构为主导致波动更大、以及地缘政治和汇率波动带来的额外风险溢价。根据学术研究和投行惯例,中国/港股市场的ERP估计区间通常在6%-8%之间 ,我们取中位数7.0%作为基准假设。

2.2 Beta系数与股权成本

泡泡玛特的原始Beta(5年月度)为1.02 ,表明其股价波动与港股市场整体高度相关。由于公司仍处于快速成长期,业务模式(IP潮玩)的独特性和高增长特征意味着系统性风险可能略高于市场平均水平。我们对原始Beta进行上蝶式调整(60%原始Beta + 40%市场均值1.0),得到调整后Beta为1.01。参考可比公司:Funko(Beta=0.59)因规模较小且业绩波动大而Beta偏低 ,迪士尼(Beta≈1.19)因业务多元化且受宏观经济影响显著,万代南梦宫(Beta≈0.85)则受益于日本市场的稳定性。泡泡玛特的Beta处于合理区间。

股权成本(Ke)计算如下:

K_e = R_f + \beta \times ERP = 1.75\% + 1.01 \times 7.0\% = \textbf{8.83\%}

2.3 债务成本与WACC合成

泡泡玛特的资本结构极为特殊——截至2025年底,公司无任何银行借款,资产负债率约29.4%主要由租赁负债(短期约5.1亿+长期约8.4亿)和应付账款构成 。这种"零有息负债"的财务结构在消费类公司中极为罕见,充分体现了公司强劲的经营现金流生成能力。我们假设目标债务比例为2%(考虑未来可能的租赁扩张和并购融资需求),债务成本取4.5%(参考港股消费企业平均融资成本)。

WACC构成要素 参数值 数据来源/依据

无风险利率 (Rf) 1.75% 中国10年期国债收益率 (2026年5月)

市场风险溢价 (ERP) 7.00% 港股/中国市场历史ERP估计

Beta系数 1.01 原始Beta 1.02 ,上蝶式调整

股权成本 (Ke) 8.83% CAPM: Rf + β × ERP

债务成本 (Kd) 4.50% 港股消费企业平均融资成本

债务比例 (D/V) 2.00% 公司零银行借款,仅租赁负债

股权比例 (E/V) 98.00% —

所得税率 (T) 25.00% 中国企业所得税标准税率

WACC 8.72% E/V×Ke + D/V×Kd×(1-T)

---

三、三阶段增长模型设计

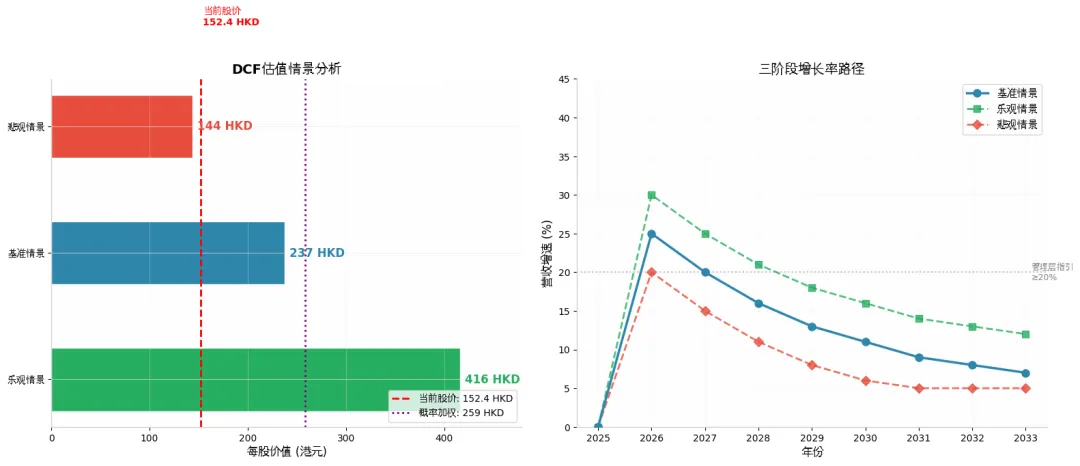

泡泡玛特的DCF模型采用三阶段增长架构:第一阶段(2026-2028年)为高速增长期,反映管理层指引的20%+增长目标及海外扩张红利;第二阶段(2029-2033年)为过渡收敛期,增速逐步从13%回落至7%;第三阶段(2034年及以后)为永续增长期,假设g=3.0%。这一架构既尊重了管理层对未来增长的信心,也审慎地考虑了任何高速成长企业终将面临的增长放缓规律。

3.1 第一阶段:高速增长期(2026-2028年)

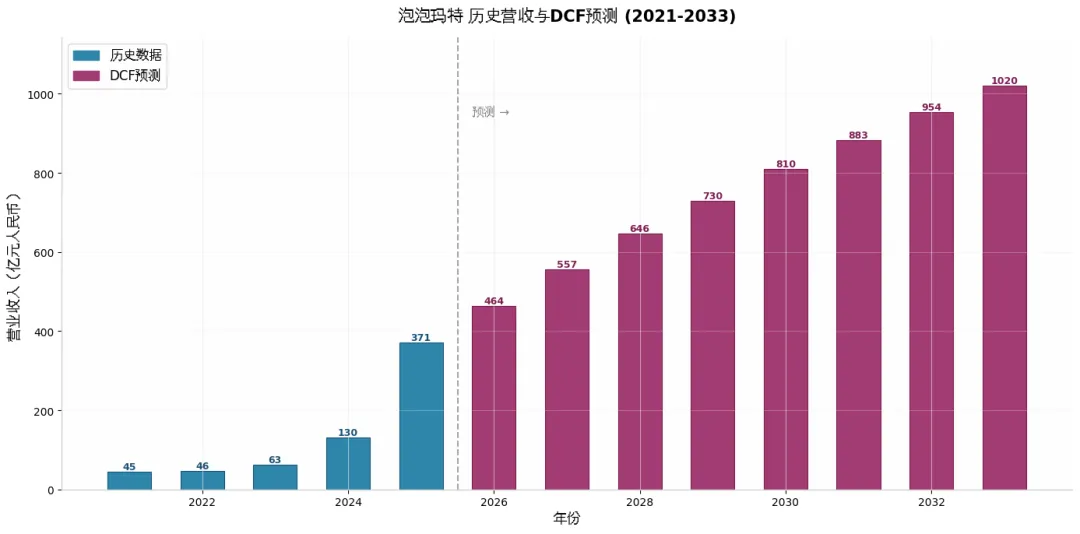

2025年泡泡玛特实现营收371.2亿元,同比暴增184.7%,经调整净利润130.8亿元,同比增长284.5% 。这一业绩由LABUBU全球现象级爆火驱动,海外收入同比激增291.9%至162.7亿元,占总收入比例从31.8%提升至43.8% 。

对于2026年,管理层在2025年业绩发布会上明确指引"努力做到不低于20%的增长速度" 。而2026年第一季度未经审核数据显示,整体收入同比增长75%-80%(约99亿元人民币),其中中国市场增长100%-105%,海外各区域仍保持双位数增长 。基于Q1的强劲表现和全年季节性分布,我们假设2026年全年增速为25%,营收达到464亿元——这一假设既高于管理层指引底线,也留出了下半年增速自然回落的余地(瑞银预测全年增速仅15% )。

年份 营收增速 预测营收 核心假设依据

2026 25% 464亿元 Q1同比+77.5%约99亿;管理层指引≥20%;瑞银预测15%

2027 20% 557亿元 海外持续扩张但基数增大;全球潮玩市场增速15-20%

2028 16% 646亿元 全球化进入成熟期;IP矩阵多元化效应显现

3.2 第二阶段:过渡收敛期(2029-2033年)

随着营收规模突破600亿元,泡泡玛特将逐步从"高速增长"切换至"稳健增长"模式。此阶段增速设计遵循线性递减逻辑:2029年13% → 2030年11% → 2031年9% → 2032年8% → 2033年7%。这一收敛路径参考了全球消费品龙头(如耐克、LVMH)在成熟期的增长轨迹,也与中国潮玩行业预期增速(2025-2030年CAGR约18.7% )相协调——作为行业龙头,泡泡玛特的增速应略高于行业平均,但差距将逐步收窄。

3.3 第三阶段:永续增长期(2034年及以后)

永续增长率设定为3.0%,略高于全球长期GDP增速(2.5%左右),反映潮玩作为"情绪消费"品类的结构性增长优势以及泡泡玛特IP平台化带来的长期定价权。3.0%的假设也符合国际投行对成熟消费品公司的惯例估计——迪士尼、万代等IP运营商的永续增长率通常设定在2.5%-3.5%区间。

阶段 年份范围 增速区间 阶段特征

高速增长期 2026-2028 16%-25% 全球化扩张+IP矩阵爆发

过渡收敛期 2029-2033 7%-13% 规模效应显现,增速逐步回归行业均值

永续增长期 2034+ 3.0% 成熟IP平台,稳定现金流生成

---

四、自由现金流预测

自由现金流(FCF)是DCF模型的核心输入变量。我们对泡泡玛特的FCF预测基于"税后EBIT + 折旧摊销 - 资本开支 - 营运资本增加"的标准公式,关键假设包括:EBITDA Margin从2025年的45.5%逐步优化至稳定期的32%;D&A占收入约3.5%;资本开支占收入约4.5%(海外扩张期capex较高);营运资本变动占收入增量的6%。

4.1 利润率假设

泡泡玛特的盈利能力在过去三年实现了跨越式提升:毛利率从2023年的61.3%提升至2025年的72.1% ,经调整净利率从18.9%跃升至35.2%。这一提升主要受益于:(1)海外市场销售占比提升(海外毛利率更高);(2)柔性供应链战略降低采购成本;(3)规模效应下费用率改善。我们预计2026-2028年EBITDA Margin维持在38%-40%的高位,此后随着竞争加剧和运营投入增加,逐步回落至稳定期的32%。

4.2 资本开支与营运资本

泡泡玛特的资本开支主要包括全球门店扩张、机器人商店部署和IT系统建设。2025年公司全球门店净增109家至630家,机器人商店增至2,637台 。海外扩张仍将是未来3-5年的capex主线,我们假设资本开支占收入比例维持在4.5%左右,高于历史平均的3-4%。营运资本方面,随着海外业务占比提升(跨境货运周期长、安全库存需求高),存货周转天数从102天延长至123天 ,我们预计营运资本变动占收入增量的6%。

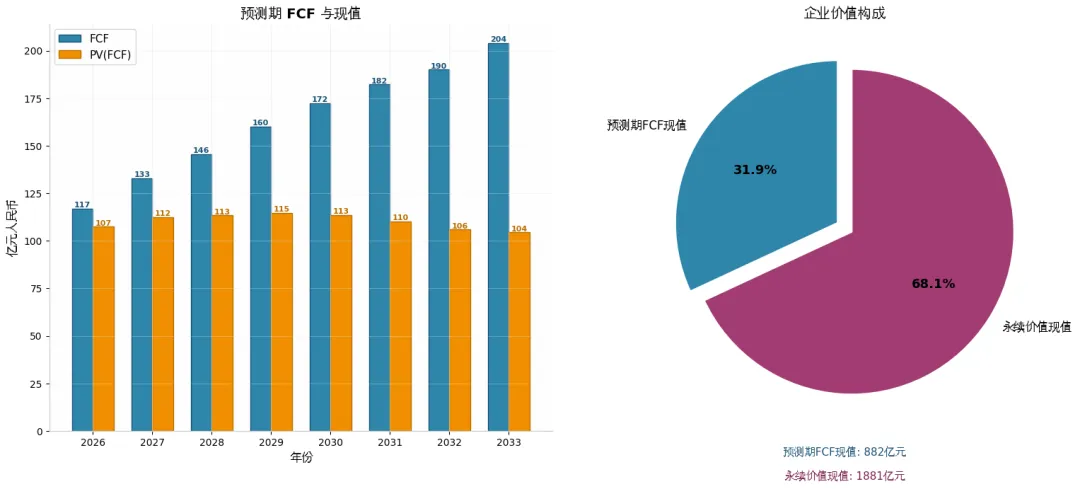

年份 营业收入(亿) EBITDA Margin EBITDA(亿) FCF(亿) 折现因子 PV(FCF)(亿)

2026 464.0 40.0% 185.6 116.8 0.9198 107.4

2027 556.8 38.0% 211.6 132.9 0.8460 112.5

2028 645.9 36.0% 232.5 145.6 0.7782 113.3

2029 729.9 35.0% 255.4 160.1 0.7158 114.6

2030 810.1 34.0% 275.4 172.4 0.6583 113.5

2031 883.0 33.0% 291.4 182.2 0.6055 110.3

2032 953.7 32.0% 305.2 190.1 0.5570 105.9

2033 1,020.5 32.0% 326.5 203.9 0.5123 104.5

预测期(2026-2033年)FCF现值合计为882亿元,其中2028-2029年的PV(FCF)达到峰值(约114亿元),此后因折现因子效应逐步下降。

4.3 永续价值计算

永续价值(Terminal Value)采用Gordon Growth Model计算:

TV = \frac{FCF{2033} \times (1+g)}{WACC - g} = \frac{203.9 \times 1.03}{8.72\% - 3.0\%} = \textbf{3,672亿元}

永续价值现值为1,881亿元,占企业价值的68.1%。这一比例对于处于成长期的公司而言属于典型水平——高增长公司的价值主要来源于远期现金流,因此永续价值的权重较高。

---

五、从企业价值到每股价值

企业价值(EV)向股权价值的转换需要调整净现金头寸和少数股东权益。泡泡玛特的资产负债表结构极为健康:2025年底现金及现金等价物137.8亿元,加上短期定期存款34.5亿元,合计可动用现金资源超过170亿元;同时公司无任何银行借款 。

项目 金额(亿元) 说明

企业价值 (EV) 2,763.0 预测期FCF现值 + 永续价值现值

+ 现金及等价物 137.8 2025年底

+ 短期定期存款 34.5 逾三个月定期存款

- 租赁负债 13.5 短期5.1亿 + 长期8.4亿

+ 少数股东权益 2.8 非控股权益

股权价值 2,924.6 —

÷ 总股本(亿股) 13.4 基于市值/股价推算

每股价值(人民币) 218.3 —

÷ 汇率 (HKD/RMB) 0.92 2026年5月汇率

每股价值(港元) 237.2 DCF目标价

当前股价为152.4港元(2026年5月15日收盘价 ),对应市值约2,014亿港元(约1,853亿人民币)。DCF目标价237港元意味着55.7%的上涨空间。从估值倍数看,当前股价对应2025年经调整净利润的PE约14.5倍、2025年营收的PS约5.0倍,显著低于DCF隐含的22.4倍PE和7.9倍PS,表明市场对泡泡玛特未来增长持保守态度。

---

六、敏感性分析与情景测试

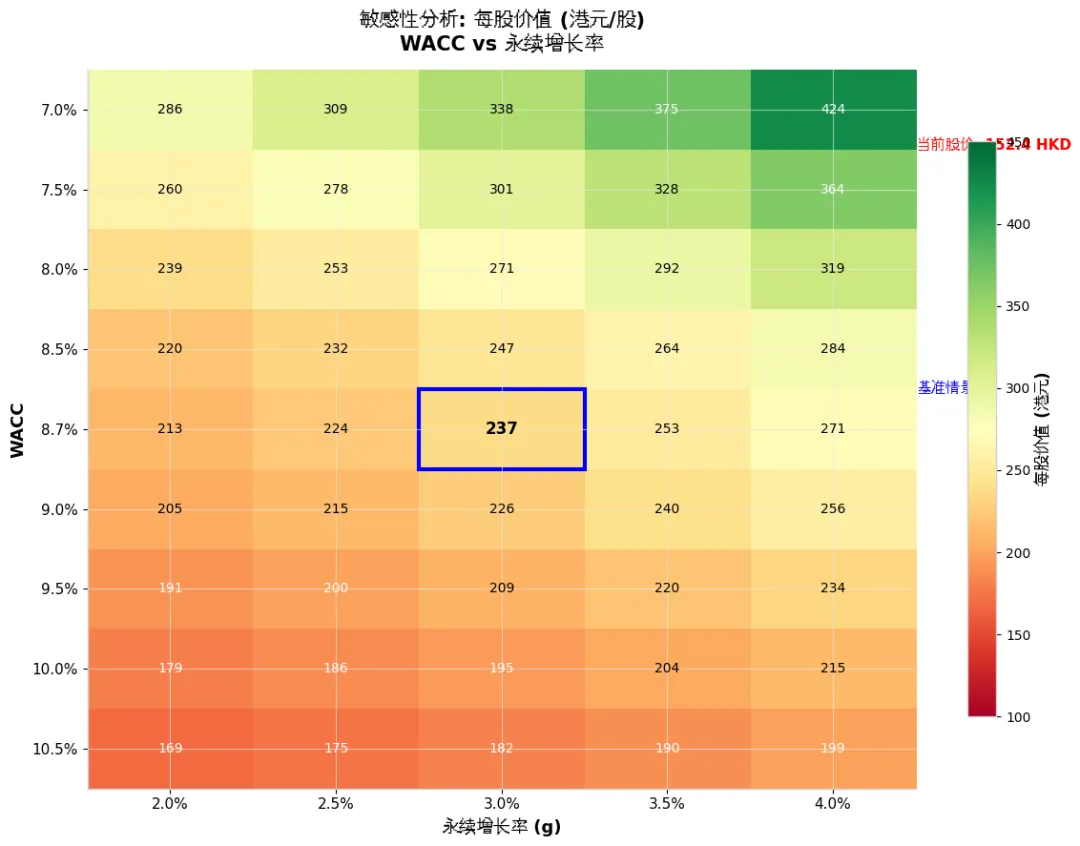

DCF估值对WACC和永续增长率两个参数高度敏感。我们通过敏感性矩阵和三情景分析来评估估值结果的稳健性。

6.1 WACC-g敏感性矩阵

下表展示了不同WACC和永续增长率组合下的每股价值(港元)。基准情景(WACC=8.72%,g=3.0%)位于矩阵中央,目标价237港元。当WACC降至7.0%且g升至4.0%时,估值上限为424港元;当WACC升至10.5%且g降至2.0%时,估值下限为169港元。

WACC \ g 2.0% 2.5% 3.0% 3.5% 4.0%

7.0% 286 309 338 375 424

7.5% 260 278 301 328 364

8.0% 239 253 271 292 319

8.5% 220 232 247 264 284

8.7% 213 224 237 253 271

9.0% 205 215 226 240 256

9.5% 191 200 209 220 234

10.0% 179 186 195 204 215

10.5% 169 175 182 190 199

关键发现:即使在最悲观的参数组合下(WACC=10.5%,g=2.0%),每股价值仍为169港元,较当前价仅高出约11%,说明下行风险相对有限。而在基准参数附近(WACC 8.0%-9.0%,g 2.5%-3.5%),估值区间稳定在215-284港元,中位数约250港元。

6.2 三情景分析

情景 增速调整 利润率调整 WACC 永续g 目标价(HKD) 上涨空间 概率权重

乐观 +5pp +2pp 8.0% 3.5% 416 +173% 25%

基准 0 0 8.72% 3.0% 237 +56% 50%

悲观 -5pp -2pp 9.5% 2.5% 144 -6% 25%

概率加权 — — — — 259 +70% 100%

乐观情景假设公司成功突破LABUBU依赖,IP矩阵全面爆发(星星人等新锐IP持续放量),海外市场在欧美建立稳固根基,且利润率因规模效应进一步提升。此情景下目标价416港元,对应2025年PE约37倍。

悲观情景假设LABUBU热度持续降温且新品未能接棒,海外扩张受阻(关税壁垒、文化差异),竞争加剧(52TOYS、万代等竞品挤压),导致增速和利润率双降。此情景下目标价144港元,基本与当前价持平,说明市场已对悲观情形有所定价。

---

七、业务基础与增长驱动力

泡泡玛特的DCF估值之所以得出高于当前股价的结论,核心在于公司具备难以复制的IP生态壁垒和仍在加速的全球化动能。理解这些业务基础,是判断增长假设合理性的关键。

7.1 IP矩阵:从单一爆品到多元生态

2025年泡泡玛特共有17个IP年收入过亿,其中6个IP突破20亿元——THE MONSTERS(141.6亿)、SKULLPANDA(35.4亿)、CRYBABY(29.3亿)、MOLLY(29.0亿)、DIMOO(27.8亿)、星星人(20.6亿)。LABUBU所在的THE MONSTERS系列虽占比38.1%,但"星星人"从2024年的1.2亿元飙升至2025年的20.6亿元,成为成长最快的IP,印证了公司持续孵化爆款的能力。更重要的是,泡泡玛特的IP运营已从"卖产品"升级为"建生态"——与索尼影业合作开发LABUBU真人动画电影 、推出甜品品牌POP BAKERY和珠宝品牌popop、主题乐园二期扩建 ,这些布局将IP生命周期从3-5年延长至10年以上。

7.2 全球化:第二增长曲线已成型

2025年海外收入达162.7亿元,同比增长291.9%,占总收入43.8% 。美洲市场收入暴增748.4%至68.1亿元,欧洲及其他地区增长506.3%至14.5亿元 。这一爆发并非偶然:泡泡玛特的"文化出海"三步走战略(市场教育→品牌认知→文化渗透)已在东南亚验证成功,正在向欧美复制。截至2025年底,公司在全球20个国家运营630家门店,全年净增109家 。海外线上渠道(自研APP、TikTok、官网)收入同比增长超1000%,TikTok平台收入增速高达865.9% ,社交媒体驱动的DTC模式正在成为海外增长的新引擎。

7.3 盈利能力:高毛利模式的可持续性

泡泡玛特的毛利率从2023年的61.3%提升至2025年的72.1%,经调整净利率从18.9%跃升至35.2% 。这一水平在全球消费品公司中极为罕见——LVMH的营业利润率约25%,万代南梦宫约15%,Funko更是处于亏损状态 。高毛利的基础在于:(1)IP溢价:艺术家IP占收入90%,自有IP无需支付高额授权费;(2)柔性供应链:集中向核心供应商采购,规模化降低成本;(3)DTC模式:线上+线下直营占比超90%,减少渠道分成。随着海外收入占比提升(海外毛利率更高),盈利能力有望维持在高位。

---

八、风险因素

尽管DCF模型显示泡泡玛特当前股价被低估,但投资者仍需关注以下风险因素,这些因素可能导致实际业绩偏离我们的预测:

IP集中度风险是最核心的不确定性。THE MONSTERS系列2025年贡献38.1%的收入 ,LABUBU的热度波动将直接影响短期业绩。2026年第一季度管理层已确认LABUBU销售贡献有所回落 ,海外市场增速从三位数降至双位数。若后续IP(如星星人、Hirono)未能有效接棒,公司可能面临增长断档。

海外市场不确定性包括:(1)美国关税政策风险(特朗普政府对中国商品加征关税可能影响产品定价和利润率);(2)文化差异导致的IP接受度不及预期;(3)地缘政治紧张影响品牌声誉。2026年3月和4月美国市场销售额分别同比下降45%和42%(信用卡交易数据 ),虽可能受促销节奏影响,但仍值得警惕。

竞争加剧风险不容忽视。万代南梦宫、Funko、52TOYS等竞争对手正在加速布局潮玩市场,而迪士尼、三丽鸥等IP巨头也在探索类似商业模式。泡泡玛特的先发优势(IP孵化能力、供应链、渠道网络)虽强,但并非不可逾越。

估值压缩风险:若市场对公司增长前景的担忧持续,估值倍数可能进一步压缩。当前PE约14.5倍已低于许多消费成长股的水平,但若增速持续放缓至20%以下,估值可能向传统消费品靠拢(10-15倍PE)。

---

九、投资建议与总结

综合以上分析,我们的基准DCF目标价为237港元,概率加权目标价为259港元,均显著高于当前股价152.4港元。泡泡玛特作为全球潮玩行业的绝对龙头,拥有独特的IP生态壁垒、正在加速的全球化布局和卓越的盈利能力,这些核心竞争力支撑了模型中的增长假设。

当前市场对泡泡玛特的担忧主要集中在IP集中度和增速放缓两个问题上,但从DCF角度看,即使采用相对保守的增长假设(2026-2033年营收CAGR约13%,远低于2025年的184%),公司当前的股价仍未充分反映其长期价值。2026年第一季度营收同比+75-80%的数据 也证明,公司的增长动能并未如市场担忧的那样迅速衰减。

核心指标 当前水平 DCF隐含 评价

PE (2025经调整净利润) 14.5x 22.4x 当前估值偏低

PS (2025营收) 5.0x 7.9x 当前估值偏低

2026预期增速 市场担忧<20% 假设25% Q1数据支持乐观

海外收入占比 43.8% 持续提升 第二增长曲线确认

风险提示:本报告基于公开信息和合理假设进行估值,不构成投资建议。股价受宏观经济、市场情绪、行业竞争等多种因素影响,实际表现可能与预测存在偏差。投资者应结合自身风险承受能力审慎决策。