夜雨聆风

夜雨聆风AI支付最近很火,你家的支付系统,准备好了么?

这可不是大家最近看到的各厂推出的支付skills,而是,半年内12份AI支付协议密集发布!

Google、OpenAI、Stripe、Coinbase、Visa、Mastercard、银联……全部入局。

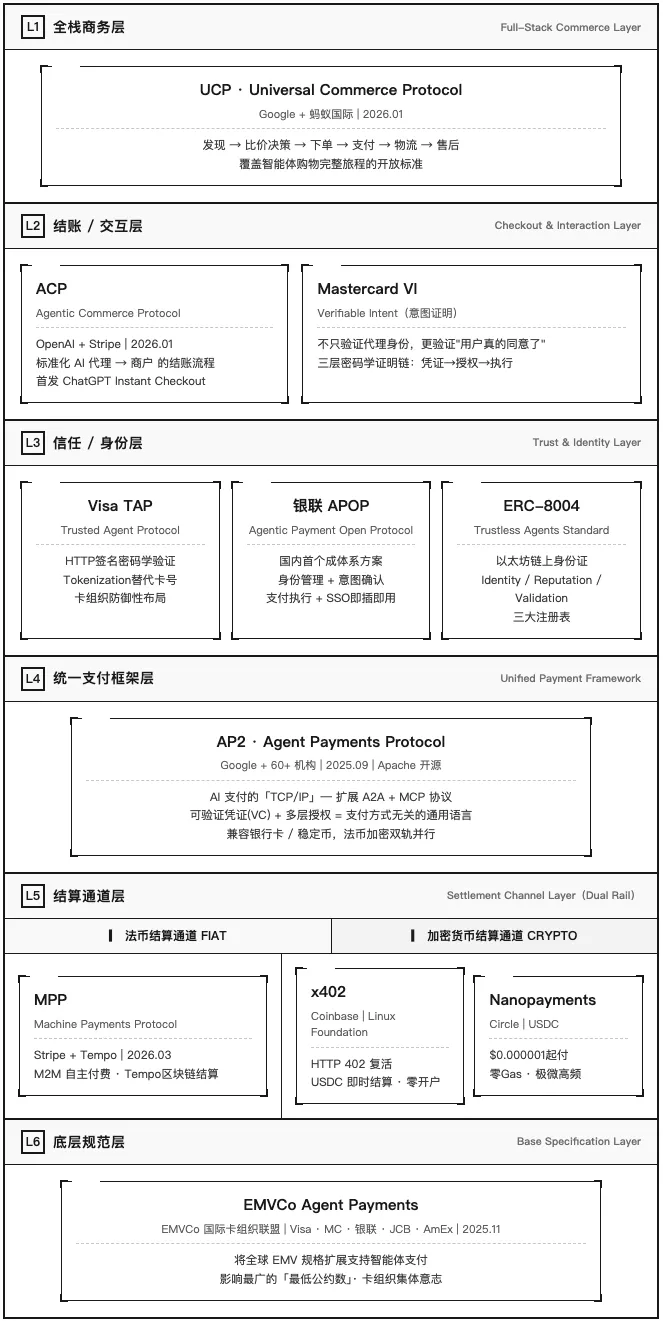

从2025年9月到2026年4月,短短7个月时间,全球主要支付玩家集中发布了12份AI支付相关协议、框架:

在现有银行卡、法币体系之上,加一层AI代理的信任与授权机制。比如,Google的AP2、OpenAI和Stripe的ACP、Stripe的MPP、Visa TAP、Mastercard VI、银联APOP、EMVCo等。

该路线的优势是兼容现有商户和用户习惯,落地阻力最小。但,问题是仍然依赖传统金融基础设施,跨境和微支付场景成本高。

该路线天然适合M2M场景,无国界,极低手续费。不过监管不确定性大,商户接受度待验证。

全栈派的思路是覆盖"发现商品、比价决策、下单支付、售后"全流程。主要代表是Google+蚂蚁国际的UCP

要做的是智能体商务Agentic Commerce的操作系统。谷歌有Gemini和AI Mode做入口,蚂蚁国际有支付宝和跨境支付网络做基建,两者联手瞄准的是整个AI购物生态。

这些协议之间是分层协作关系。也就是说一个完整的AI支付体验可能会同时用到多层协议,比如用ERC-8004做身份、AP2做支付框架、x402做结算。

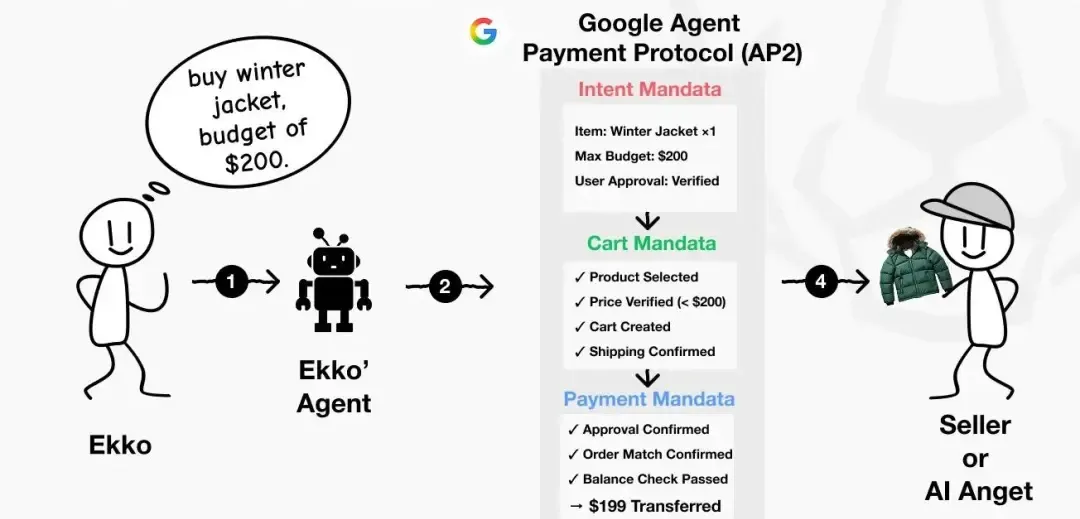

1. AP2

即AI支付领域的TCP/IP,目标是成为所有AI代理支付的通用语言。

来源:Google,Tiger Research

来源:Google,Tiger Research该协议扩展自Google自家的A2A协议和MCP。

采用用户、AI代理、商户三方模型,引入可验证凭证作为信任载体,需要用户授权代理、代理认证身份、商户验证凭证、支付执行等多层授权。

Google拉了60多家机构站台,比如Coinbase、Visa、Mastercard、PayPal、蚂蚁国际等,生态广度无人能及。AP2想做的是与支付方式无关的统一框架,不管底下走的是银行卡还是稳定币,上层协议都一样。

不过,生态越大,共识越难。60家机构的利益协调本身就是巨大挑战。

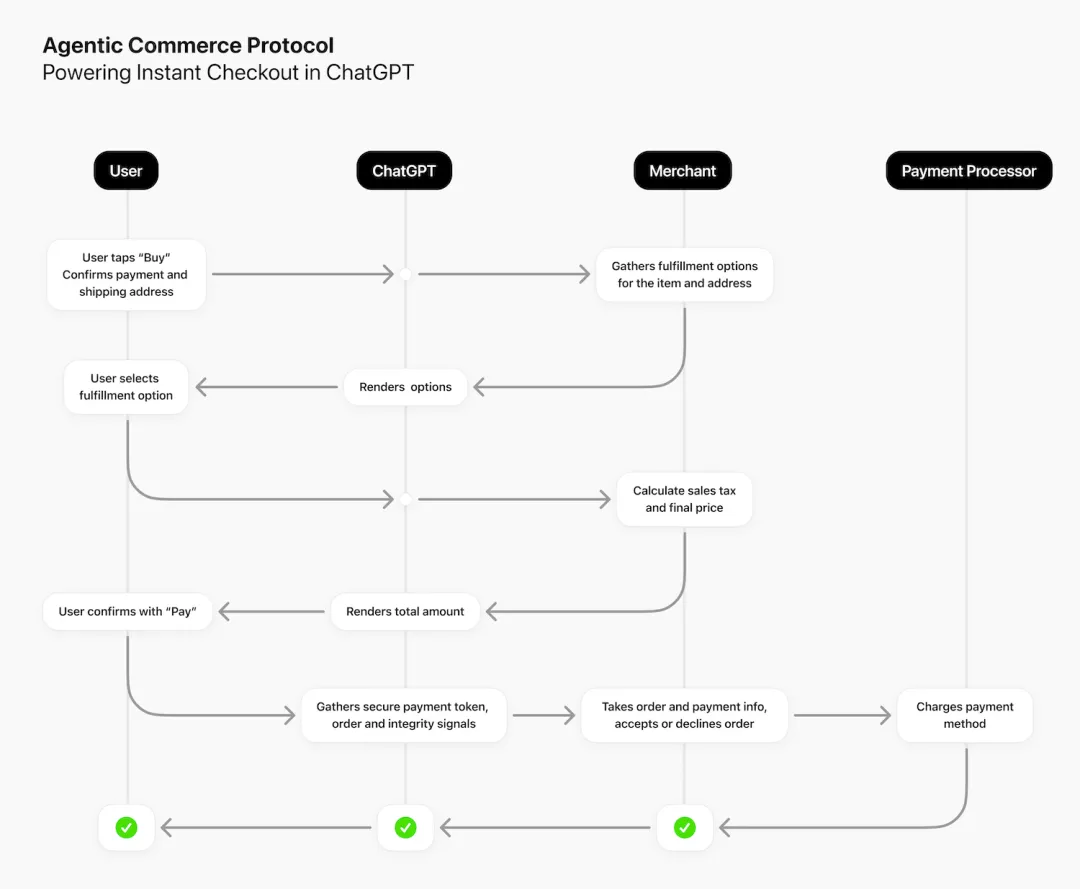

2. ACP

只解决AI代理怎么结账这一个问题。

ACP比AP2更加聚焦,它不管代理身份、不管信任机制,只标准化checkout flow这一件事情。即AI代理帮用户在商户网站完成购买时的交互流程应该长什么样。

首发场景是ChatGPT的Instant Checkout功能。你在ChatGPT里说"帮我买这本书",ChatGPT作为AI代理通过ACP协议跟商户系统对接,自动完成下单和支付。

来源:acplib.com

来源:acplib.com我们都知道,OpenAI拥有全球最活跃的ChatGPT AI代理入口,Stripe拥有全球最广泛的线上商户覆盖。两者的结合意味着协议即产品,发布即落地。

3. MPP

当AI代理需要调用付费API、租用算力、购买数据时,如何自动化完成支付?

Stripe联合Tempo推出MPP,Tempo是一个专门为机器支付设计的区块链,可以让代理可以直接从Stripe余额中发起支付。

来源:mpp.dev

来源:mpp.devACP面向的是代理帮人买东西的B2C场景,而,MPP面向的是代理自己花钱买资源的B2B/M2M场景。两者互补。

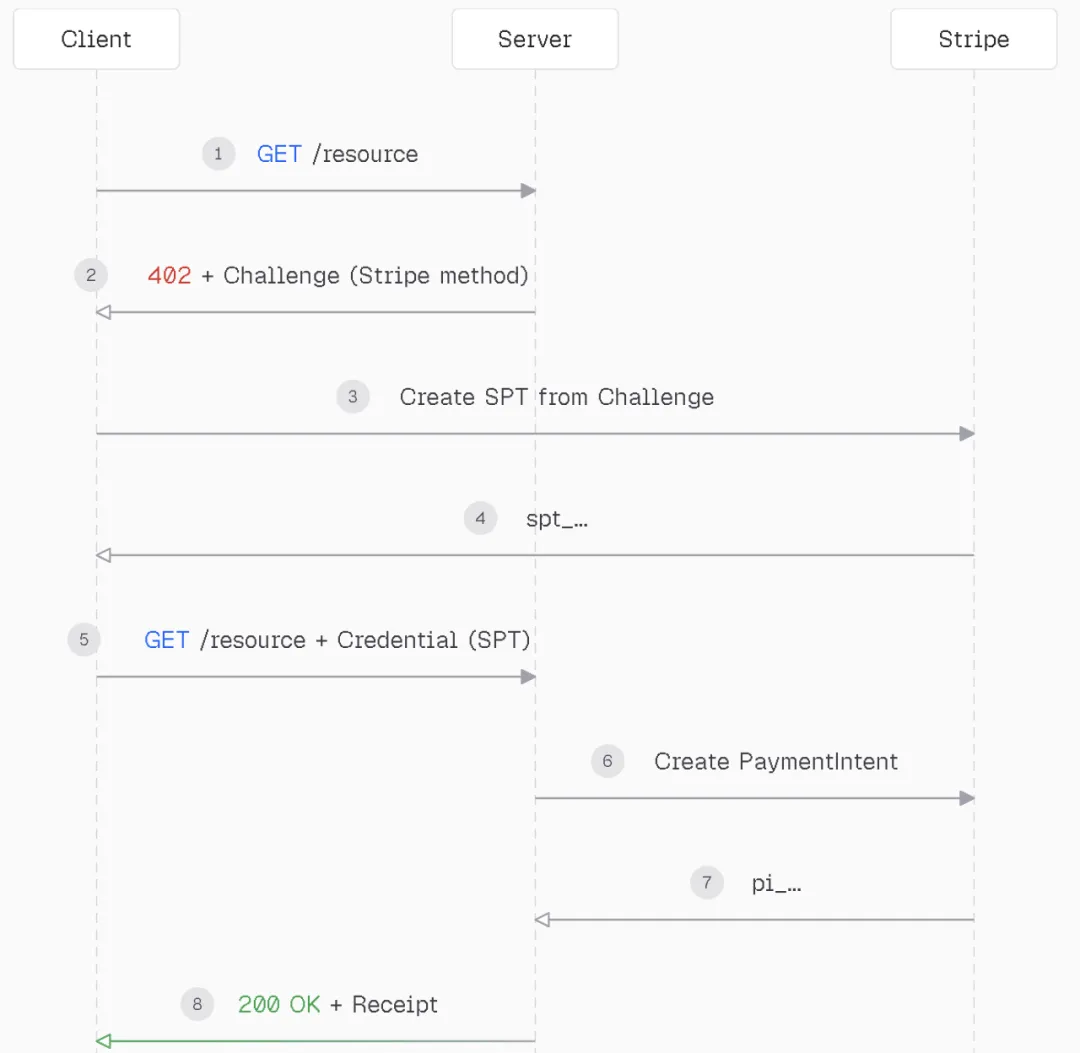

4. x402

这是所有协议中最具技术浪漫主义色彩的一个。用一个HTTP状态码重启互联网支付。

HTTP 402 Payment Required状态码从1997年就被写入HTTP规范,但25年来从没有被真正启用过。Coinbase的x402把它复活了:

来源:Jay Yu

来源:Jay Yu正常流程:请求→200 OK→返回数据 x402流程:请求→402 Payment Required→支付USDC→200 OK→ 返回数据

AI代理不需要预先开立账户、不需要绑定银行卡、不需要人工审批。收到402就自动用稳定币支付,整个过程在秒级完成。

这是唯一一个让按API调用收费变得技术上无痛的方案。对于SaaS、数据服务、AI模型推理等按用量计费的商业模式,x402可能是基础设施级的创新。

已纳入Linux Foundation标准,意味着它正在从Coinbase的自有方案向行业公共标准演进。

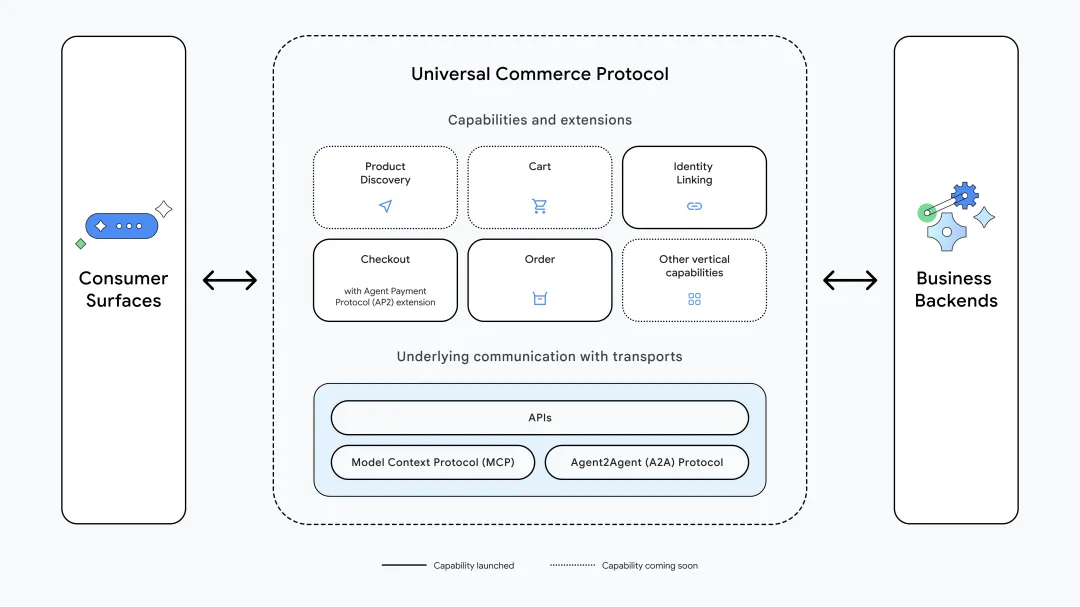

5. UCP

该协议不只做支付协议,也要做AI购物的完整操作系统。

UCP的覆盖范围远超其他所有协议:商品发现与推荐、比价与决策、下单与支付、物流与售后等。

谷歌提供AI能力层,蚂蚁国际提供支付与商业基础设施,比如支付宝全球网络、跨境收付等。两者各取所需,谷歌补上了支付短板,蚂蚁拿到了AI入口。

如果AP2是支付层的TCP/IP,那UCP就是商务层的Android,谁控制了全栈协议栈,谁就控制了AI时代的商业分发渠道。

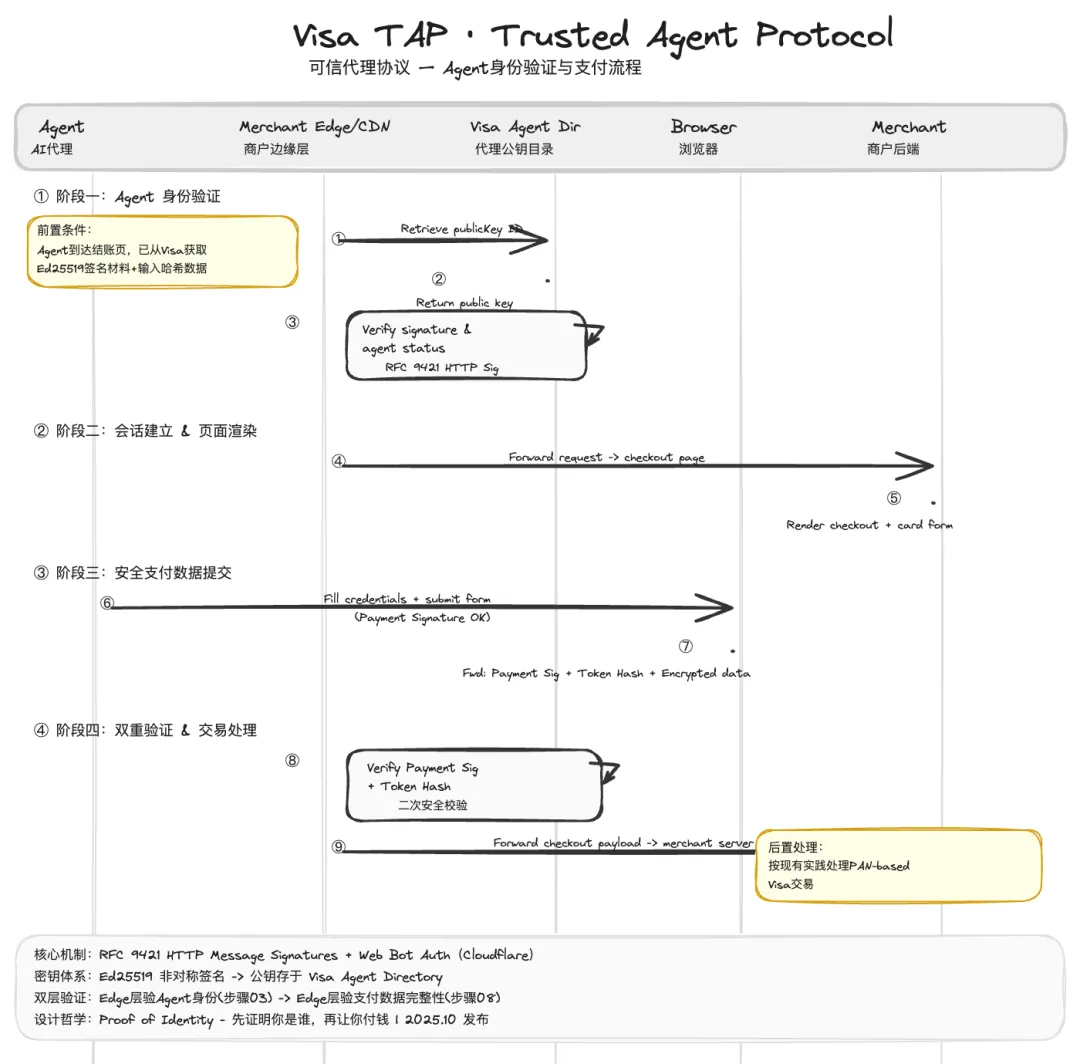

6. Visa TAP

用密码学证明这个AI代理确实有权替你刷卡。

TAP的核心机制是通过HTTP签名对AI代理的身份进行密码学级验证。配合Visa的Tokenization技术,用令牌替代真实卡号,实现:代理身份可验证、卡号不暴露、交易可控,消费者可设置限额、黑白名单。

在AI代理时代,人刷卡这个假设不再成立。如果Visa不能证明一笔交易是经过用户授权的,那么拒付、欺诈风险将呈指数级上升。TAP就是Visa的防御性布局。

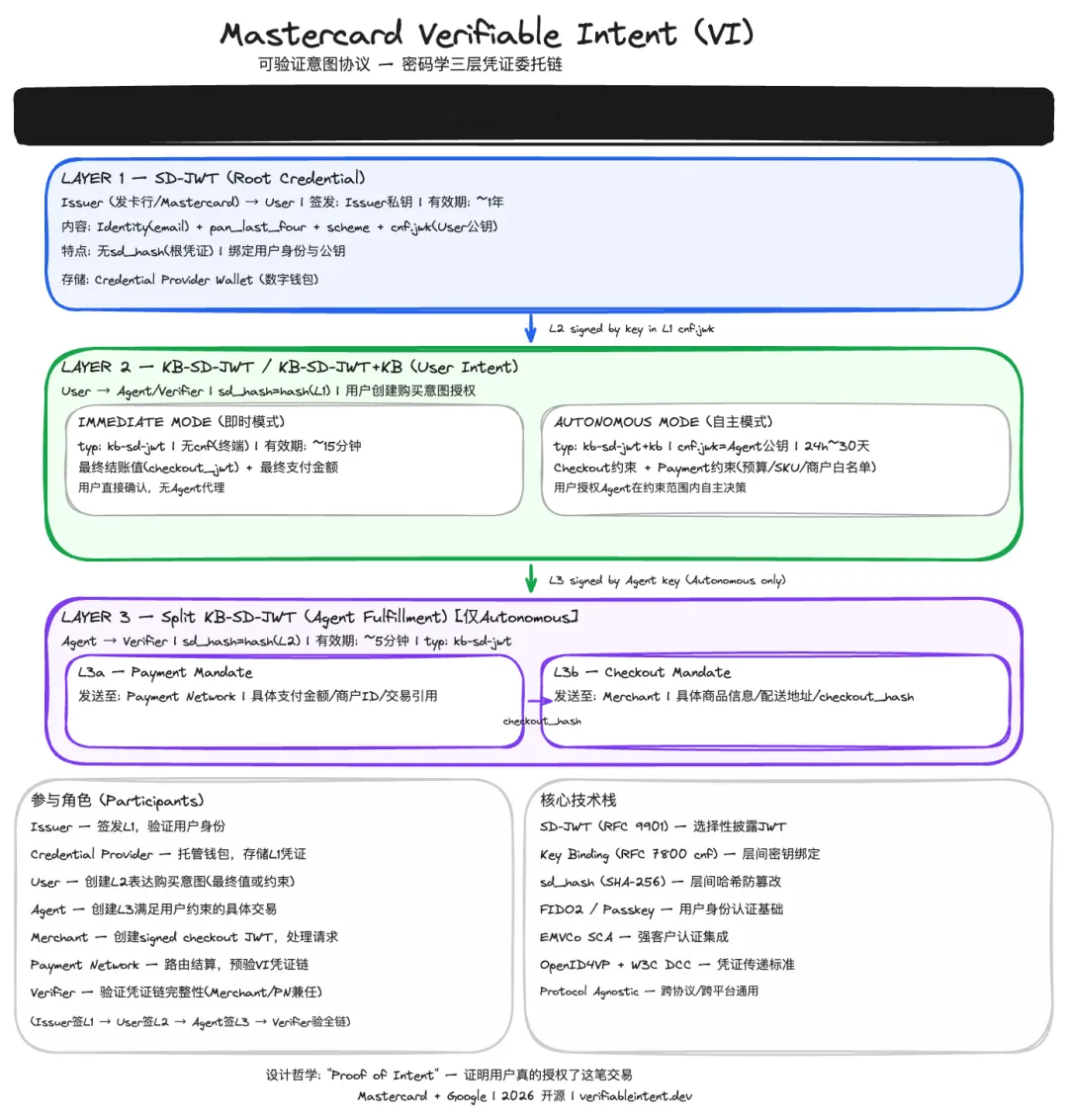

7. Mastercard Verifiable Intent

Verifiable Intent比Visa TAP多了一层:意图证明Intent Proof,不只验证代理身份,更要验证用户真的同意了。它的分层架构是:

Layer 1:支付凭证发行方银行、卡组织签发基础凭证 Layer 2:用户明确授权AI代理执行特定类型交易 Layer 3:代理在授权范围内执行支付,携带完整的密码学证明链

每一笔交易都可以追溯到用户的原始授权,且这个过程是可验证的、不可篡改的。

当监管机构问“这笔AI代理交易是否经用户同意?"时,Mastercard可以直接拿出密码学证据。

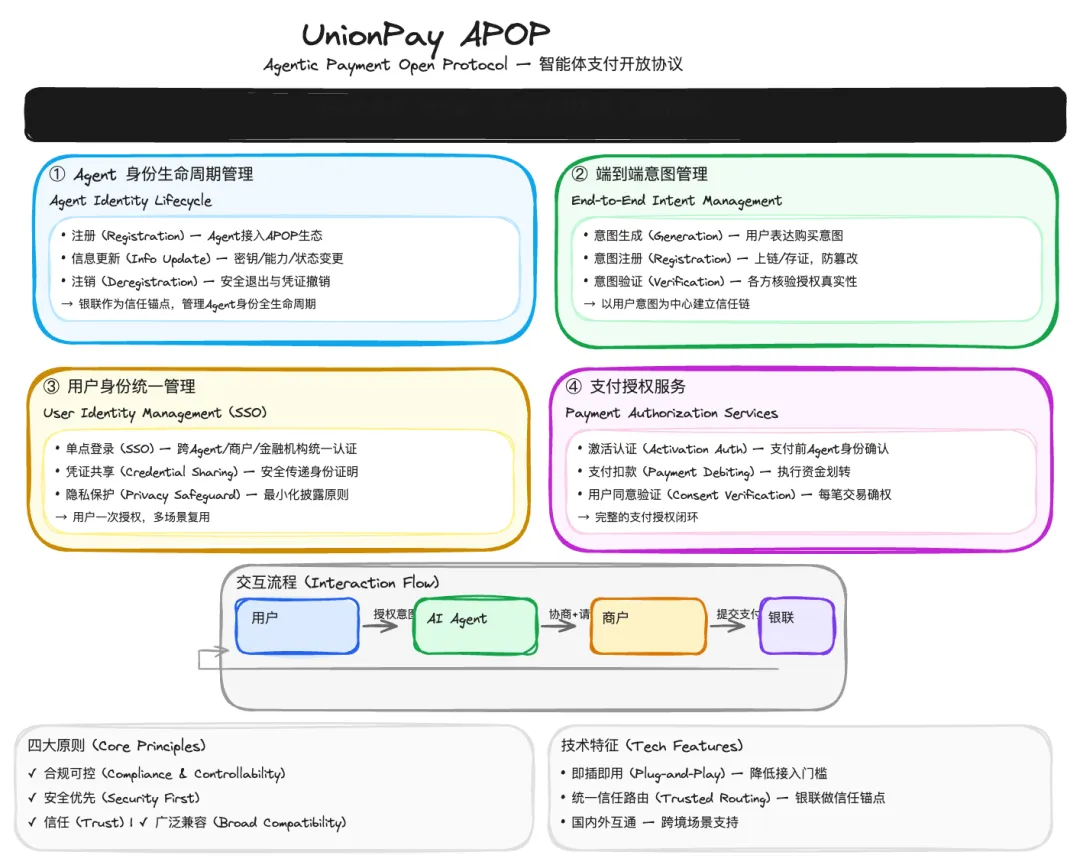

8. APOP

2026年4月2日,银联在上海正式发布APOP,并当天完成了5笔生产环境真实交易,航旅纵横AI出行助手场景。这是所有协议中落地最快的一个。是中国版的智能体支付标准答案。

APOP一共有四大模块:

在国际玩家已经激战半年之后,银联拿出了国内第一个成体系的智能体支付框架,时间窗口把握得很好。

APOP是建在银联全球受理网络之上的协议层,理论上所有银联的联网商户都可以低成本接入。

APOP的设计目标包含境内外互联互通,这与银联的国际化战略高度一致。

AP2背后有60+国际机构,UCP背靠谷歌+蚂蚁,银联APOP需要吸引足够的国内科技公司和平台加入才能形成网络效应。

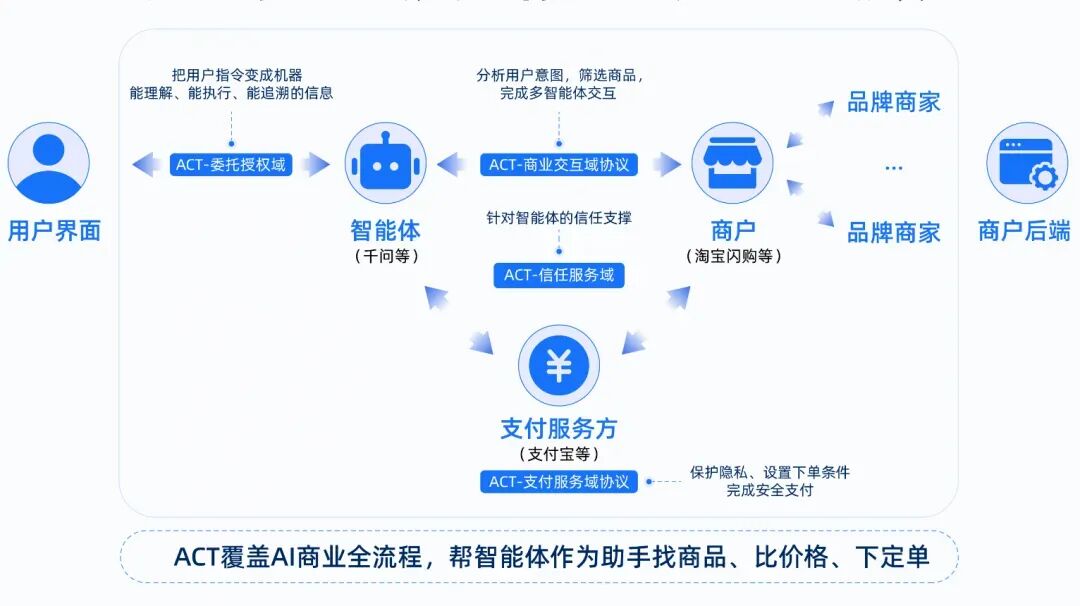

9. ACT

2026年1月,支付宝推出了ACT协议(Agentic Commerce Trust Protocol),这是中国首个专为AI代理商业场景设计的开放性技术框架。

来源:支付宝

来源:支付宝ACT协议的核心是解决了“AI代购”场景下的信任问题。它设计了四种服务域:委托授权、商业交互、支付服务、信任服务,让AI执行商业任务的整个过程可追溯、可验证。

10. ERC-8004

ERC-8004是以太坊社区的EIP标准提案,为AI代理建立三个链上注册表,在区块链上给AI代理建身份证和征信系统:

身份注册表Identity Registry:每个代理有唯一的链上ID

信誉注册表Reputation Registry:代理的历史行为记录和评分

验证注册表Validation Registry:第三方对代理能力的验证

其他协议都在解决怎么付的问题,ERC-8004解决的是你是谁、值不值得信任的问题。它是Web3世界的AI代理基础设施,可以与任何支付协议组合使用。

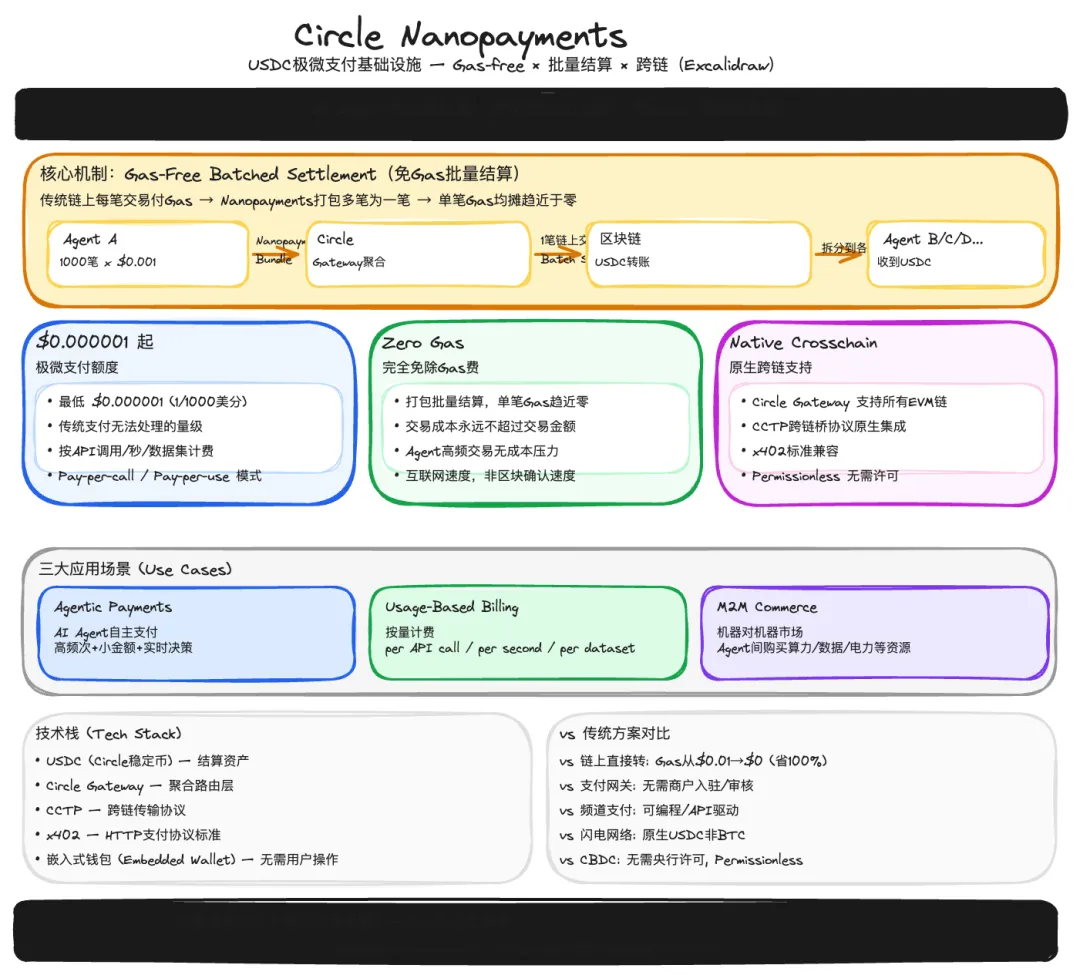

11. Circle Nanopayments

Circle推出的Nanopayments,把支付门槛降到趋近于零:单笔最低$0.000001、零Gas费、基于USDC稳定币。

根据Circle公开数据,过去9个月,AI代理已完成1.4亿笔Nanopayments支付,总金额4300万美元。说明市场对极微支付的真实需求是存在的。

适用于,AI代理按次付费调用API、购买数据片段、支付算力租金等高频小额场景。

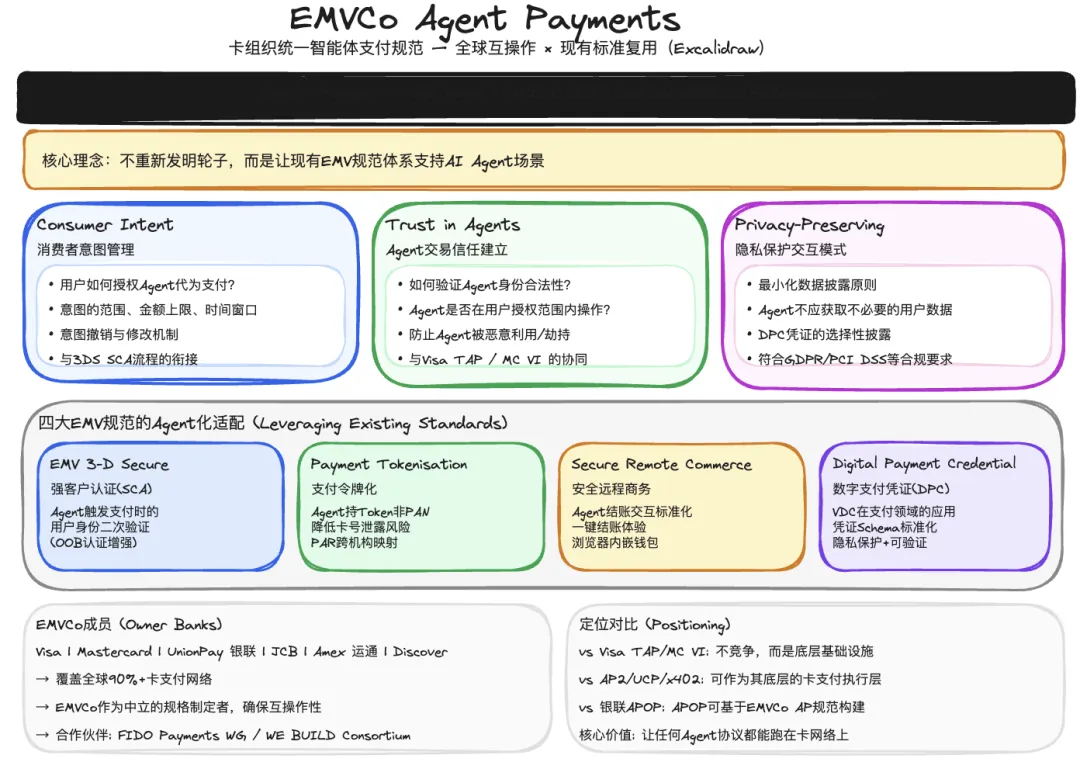

12. EMVCo Agent Payments

EMVCo是Visa、Mastercard、银联、JCB、AmEx、Discover等卡组织共同运营的国际组织。其Agent Payments工作组正在研究如何将EMV规格扩展以支持智能体支付。

该协议代表了传统卡组织的集体意志。如果EMVCo最终输出一份统一的Agent Payment规格,那么所有卡组织成员都需要遵循。这可能是影响最广泛的一份规范,但大概率也会是最慢的一份。

表面上看大家在争谁的协议更好,实际上在争AI时代商业流量的入口。

Google靠UCP锁定AI购物全流程,入口是Gemini/AI Mode

OpenAI靠ACP锁定ChatGPT内的交易闭环,入口是ChatGPT

Stripe靠MPP/ACP双线布局,入口是开发者生态和商户网络

Coinbase靠x402锁定机器经济原生支付,入口是稳定币基础设施

银联靠APOP锁定中国市场的智能体支付标准,入口是银联网络

21世纪经济报道:当谷歌、OpenAI等国际玩家正激烈争夺全球AI支付协议的定义权时,国内各家支付机构却在Skill层面各自为战,微信倚靠腾讯生态,支付宝背靠阿里系,华为自成体系。

银联APOP的发布是一个积极信号,至少有人开始在做协议层的事了。

AP2胜出的概率最高,因为Google的生态动员能力最强,60+机构共建意味着AP2最有机会成为事实标准。类似Android在手机领域的地位。

当然,也有可能不同地区、不同场景使用不同协议。中国用APOP/银联体系,欧美用AP2/MPP,Web3世界用x402/ERC-8004。这种情况下,跨协议转换器可能会成为新的机会。

EMVCo的概率较低,不过,如果EMVCo能推动所有卡组织达成统一规范,,那么影响肯定是最大的

回顾支付历史,每一次范式转移都伴随着协议层面的重构:

现金时代:面对面交付,不需要协议

银行卡时代:ISO 8583定义了信息格式

互联网支付时代:3DSecure解决了非面对面的信任问题

移动支付时代:QR Code成了事实标准

AI代理时代:现在,正是我们在见证的新时代

12份协议,7个月,全球顶级玩家全部入场。

这不仅是一次支付行业升级。也是支付行业从为人服务到为人和机器共同服务的范式转变。

你的支付系统准备好了没有。

推荐阅读