夜雨聆风

夜雨聆风想写这篇文章一来是因为最近看了Standford关于AI Supercycle的一门课,课程嘉宾的一系列观点和洞察让我有了灵感去谈一谈现在AI的发展和市场的情绪。二来是,最近半年不知为何读了一些关于19世纪“镀金时代”的历史书籍,让我总觉得和现在的情况有一些映射。

美股在上半年继续高歌猛进,尤其是AI基础设施相关的,尤其是存储和光。。。这种暴力上涨自然会引起关于AI尤其AI基建是否是泡沫的讨论,从而引发关于美股是否泡沫的讨论。我认为这种讨论其实是无意义的,无意义的点在于你无法证实或证伪现在的需求的可持续性,因为你甚至不知道那个“终局”的稳定成长期会长什么样。

1.分歧的点在哪里?

如果资本市场的多空双方出现压倒性的共识,那么资本市场并不会像今年上半年一样反复。实际上现在的资本市场对于AI基建甚至美股的整体定价处在一种被贪婪和恐惧同时推动的博弈状态。叙事在不断反转,而市场的焦点在一直变换。2个月前还在讨论石油危机-通胀,今天就会唱多新基建的星辰大海。这反倒成被动形成了某种别扭的“理性”。

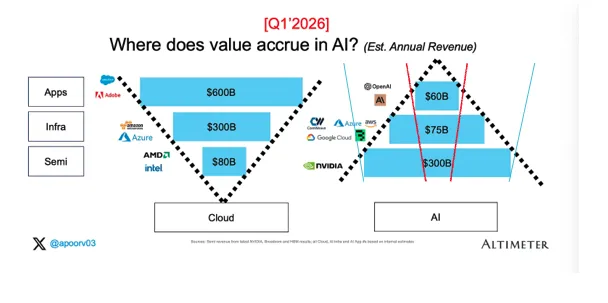

我们先来看一张图。今天对于AI基建是否是泡沫的讨论其本质是在质疑天量的资本开支是否能在未来转化成可以接受的ROI。不同于其他行业的价值链条中,越靠近消费与应用的市场越占据更多价值分配的规律分布,现阶段AI产业的价值分配是一个倒置的三角,即,芯片与基础设施分配得到了大部分的价值,而应用却显得势单力薄,这很自然地会让人怀疑今天的基建是否能够迎来未来宏大的应用端市场,同时也会让人质疑基础层面的高毛利是否能够得到持续?会在稳态下停留在哪种水平?但无论如何,有一点先验的规律是,如果今天的AI基建是合理的,那么必然意味着未来在应用侧的消费需求是极其庞大的,即,AI价值链也会变成“倒三角”。一如,我们看到的上一轮小小的“技术革命”--云与SaaS,应用层年营收是芯片层的10倍。 也就是说,在AI时代,应用层要么在日后需要达到空前的营收规模,要么此刻那些留存在芯片与基础设施层的营收中的绝大多数都无法持续,而这背后的资本开支都会成为“废铜烂铁”一堆坏账。这就是现在在AI这个问题上最大的分歧点。(也就是到底是图里的红三角?还是蓝三角?才是未来)

所以也许与其我们去盯着边际需求讨论上游的可持续性,不如将这个命题换成“那么,下游应用是否能在未来达到10倍(just say)TAM?如果能的话,会以什么大致的形式展开,monetization的手段又是什么样的?“ 当然这种思考方式也没有将问题简化多少,不过至少一些先验的方向我们还是可以找寻到路径的。

在分析这个命题之前,我们先来思考一个问题---在云与SaaS的时代,为什么大部分价值被分配给了应用层?应用层的收入方式是什么?本质上应用层给消费者提供了什么?

云时代的基建和更早期互联网时代的基建带来的一个结果是那些原本高昂的对于计算/存储和网络的资本开支变成了可以随取随用的运营开支,这就表示基础能力不在是那个时代制约应用发展的瓶颈,从而使得终端产品/服务的定价权和成本能够解耦。软件本质上在构建一套“习惯性”的低成本解决方案, 稍微具体而言,可以说对于to B侧,软件们打造了一套拥有单一事实的记录系统,软件在售卖的不是功能和工具而是一种“最佳实践”。并且这个”实践“的过程是低摩擦甚至是0摩擦的。标准化的“计算能力”和“分发能力”就催生了应用层面的规模化远胜于以往,所以我们经常会在过去分析SaaS的单位经济模型的时候,用LTV和CAC+CRC做衡量。一旦跨越那个拐点,软件就会变成一个持续的飞轮。 To C侧也一样,甚至他做的更极端,甚至极个别的to C把自己做成了一个“聚合入口”成为了某种操作系统级别的存在,反向可以“劫持”上游资源。这种抢占注意力的多巴胺调用工具本质上还是一种”低成本的生活解决方案“,只不过他解决的更多是和人性相关的复杂问题。 而整个互联网时代,所有软件和平台类的公司的monetization的手段几乎无一例外都围绕着“广告”和“订阅”来展开,当然还的有“游戏”和“卖货”,不过后两者说到底都还是在卖广告。

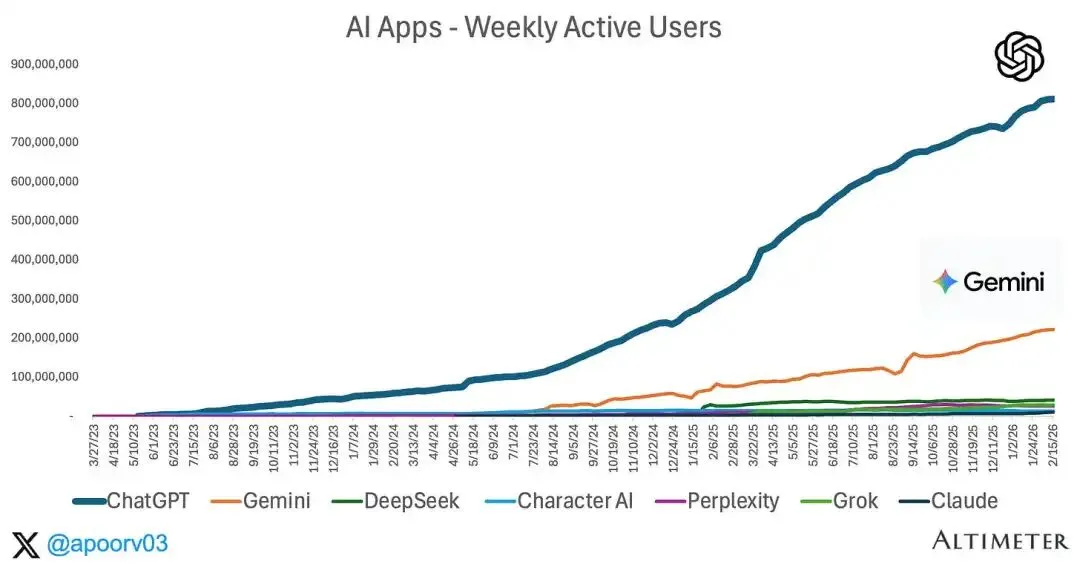

在AI这个时代,有些会变化,但是有些并不会。应用层仍然还是会试图去构建基于习惯的低成本解决方案,但是这个习惯要分的多么细?成本要多低?这个暂时不清楚。货币化手段仍然还会是广告和订阅,因为这本质上是人脑(注意力)带宽的价值。 今天我们看到AI的应用层还比较有限,成规模的to B To C场景基本还是靠antropic和Openai这类大模型公司,货币化方式还是在卖API和订阅,没有做到跟计算资源解耦。 但另一方面,Antropic那指数级别的ARR增长又让投资人不得不去畅想(相信)未来应用层的TAM会有多少的星辰大海。这就是现在最大的分歧。

AI应用--我们真的只能依靠想象吗?

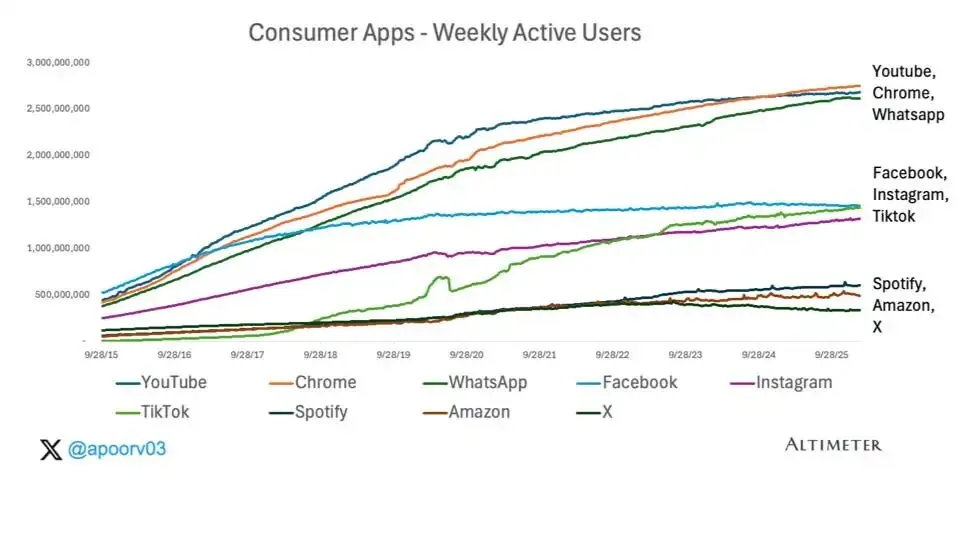

还是先回到SaaS和平台的时代,看一下在10余年的发展后,应用市场的分布情况。

从用户数的角度看,SaaS软件类应用被呈现出大致三种分布---核心应用(是用户互联网行为的操作基础),社交(构成了用户之间的连接),细分(功能性和场景很强的应用)。这不是基于原理或者概念的推理分类而更多是后验的结果,即,最后消费者就是这么买单的。 三者共同构建了当下(和过去)消费者在互联网(移动)时代的行为样貌。

Youtube,Chrome,Whatsapp是典型的互联网用户高频使用的APP,基本可以理解为人类网络行为的基础设施,这里没有什么逻辑和本质,如果硬讲的话,就是互联网时代无论形式怎么变化,“信息的传递”(即时的,长尾的,视觉的)是基础层的东西,而信息的传递是基于身份标签的。

社交类应用的用户数据和频次是第二梯队的。这里包括ins。facebook也包括tiktok。强“习惯”引导的多巴胺类内容构建,并通过网络效应来放大和加深这种绑定。他们的平台期会来的核心应用快一些,或者换一句话讲,他们的TAM比前者小,也可以说是一种身份基于习惯反馈下的外延。

细分领域的应用典型是soprtify,netflix,amazon这类用户已然有明确的使用倾向和目的,并且工具性明显的应用。领域领导者的用户使用频率可以很高但用户基数称不上普遍。绝大多数的to b 软件也属于这个分类下。

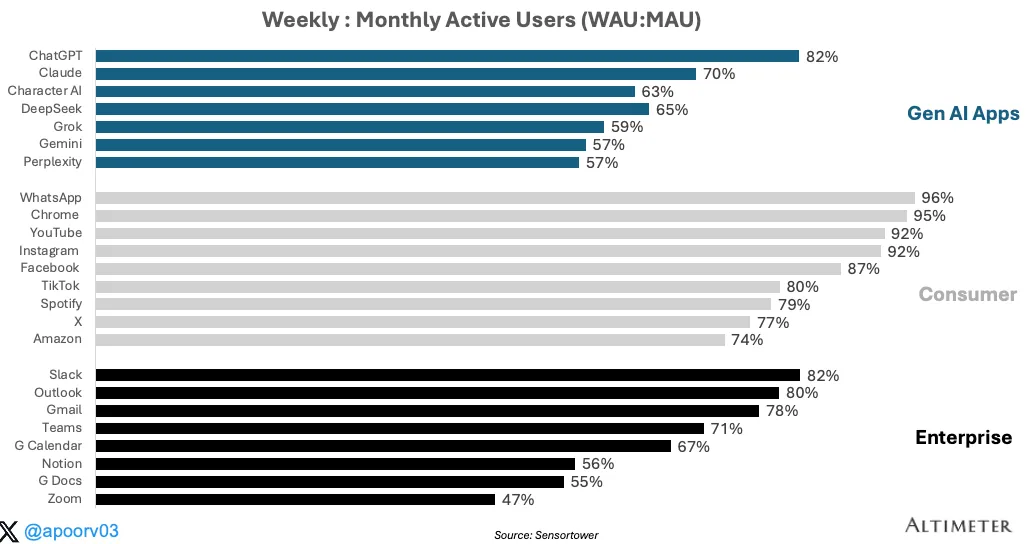

从engagement角度看(如果我们用WAU:MAU来测算),"基础设施"类的软件的粘性自然最高,然后是社交类,细分领域尤其是to B层面很难与之比肩。哪怕是outlook,gmail,slack这样办公基础都无法与"老迈"的facebook比用户粘性,Everyday store的amazon也很难与社交类的比较。

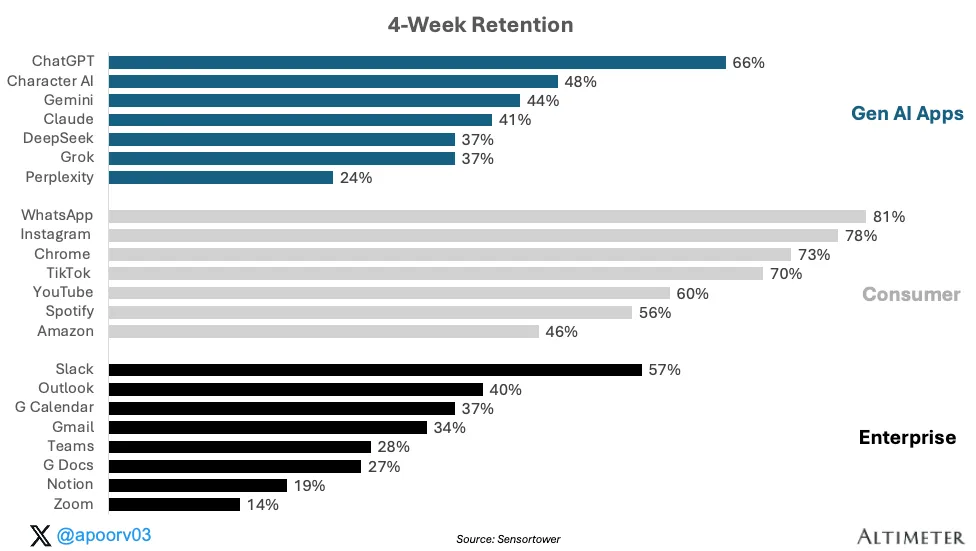

从Retention(churn)的角度看,几乎所有的to B类的应用,无论多么成功都不如to C端的应用,Amazon这类电商平台的4-week Retention甚至多于gmail和outlook。这个结果可能来自于"工具上手的难易程度",也可能取决于"场景的频率"。换个角度讲,to C类的习惯形成所需要的"反馈路径"是普遍远短于学习使用一个哪怕再简单不过的to B工具。

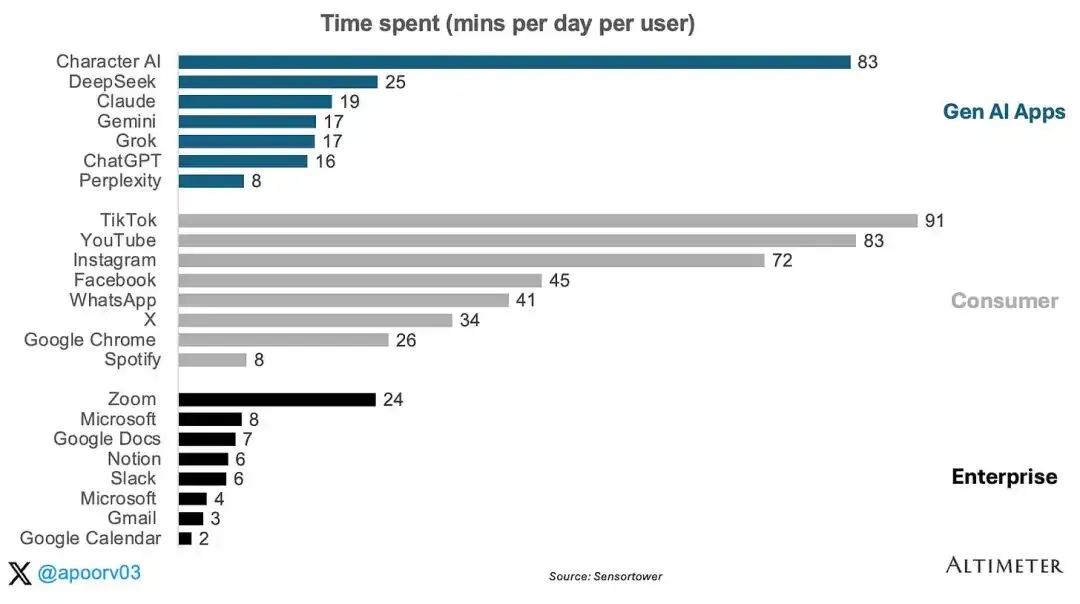

用户时长上看,自然不必讲,稍微有一点不同的是社交类的用户时长是多于基础设施类的。to B的SaaS毫无疑问无法和那些多巴胺操控者相提并论

从monetization的角度看,卖"流量"(广告,游戏)变现的SaaS主要体现在前两者,细分领域的工具性软件还是订阅机制。 首先要明白,货币化方式比并不是商业模式,能够用什么方式货币化是产品和用户生态决定的结果。"强扭的瓜不甜",在SaaS时代很多产品也仅仅在短期内能够通过广告和订阅赚取一些客户,但终究还是没法货币化。在我看来,能够通过订阅制达到ARR VS CAC拐点的SaaS在那个时代已然算的上是做的很可以的。"订阅"的模式类似于"保险",也如"保险"一样,订阅的SaaS其实是高度长尾分布的,能长期活下来的在SaaS时代是小比例,在A I时代也不会很多。"卖流量"就有意思了,如果是"买量卖量",那其实是"零售商",如果是"不需要买量",那本质上是"(extreme)low cost producer"。

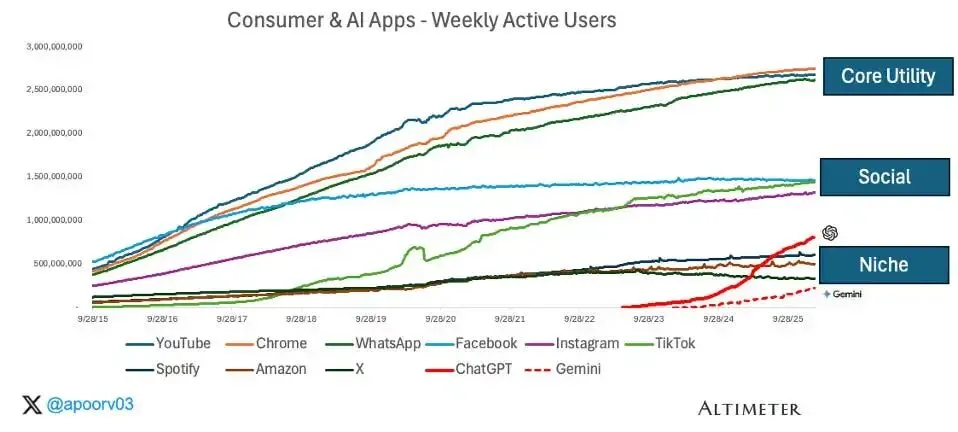

那“AI应用“是什么样的?我们先抛开那些还在实验室阶段的”世界模型“及对应的robotic故事不谈。但就从软件层面来畅想下可行的“市场空间”。现阶段AI的应用层主要还是几家LLM模型的token API和订阅收入,换个角度讲现阶段AI的应用场景基本都是基于搜索的功能订阅和对于个人和企业流程的相关改造的收费,似乎并没有出现类似于SaaS时代的大量广告收入。并且现阶段我们对Ai应用的理解还在讲模型公司本身当作应用的提供者,而不是一种平台,也就是说,存在一种可能在稳定期会基于模型的能力在更加细分的领域创造新的应用场景。

那么AI应用在to C侧是否存在“广告”这种monetization的可能呢? 我想是有的,从usage,engagement,retention和user time的角度去看,今天的AI三家更像是这个时代的核心基础设施而非一个单一的工具,也就是说他存在足够的用户基数,粘性并且在悄然影响用户的习惯与注意力,来让他变成上文所讲的“low cost producer” 这里的low cost是指获得“流量”的成本。

换另一个角度去看,一个产品的广告收入大致与“总时长”“广告load“及”广告价格“三者相关联。以现在哪怕是chatbot所展现出的数据来看,无论是用户数还是用户使用频次抑或用户平均的停留时间都有一定提升空间。”AD load“现在更是非常保守,基本最多一次对话展现一条广告。而这对比搜索广告或者信息流广告的推广频次而言显然还有很大空间。至于广告价格,这个更多和广告的效果绑定,随着模型能力的提升和用户数据的积累,广告效果想必会有很大提升空间。“广告效果”实际上也可以细分,它由意图(用户是否主动在做决策),归因(广告主是否能追踪并归因),用户质量(付费能力)三者决定。换句话说,数字广告时代的整个链路都是在将广告主匹配给更愿意做出决策并付费且能够清晰标记的消费者。只不过以搜索为核心的谷歌可能在用户决策意图上更有优势,而meta的社交网络更能覆盖高时常并提供更多展示。 (题外话,这三者之间的关系,总给我一种dupont分析ROE拆开的毛利/周转/杠杆的关系,层层相扣)。AI似乎更容易发现并获取用户意图,在决策链路的归因上也依然证明A I是更强力的工具,而上文所提及的用户留存与时长信息似乎也在证明在TO C侧,A I应用的注意力机制足够强去撑起时长并更加合理的展现广告。 如果总结一句话就是,当前我们看到的哪怕仅仅是chatbot形式出现的AI应用在对用户的粘性上已然展现出了在过去时代有能力广告变现的应用才有的特征,并且A I的能力进步从逻辑上大致符合数字广告产业进化的需求,很难让人不将置信度向“AI应用会有广阔的收入空间”方向偏移。

人们可能会自然的问这样一个问题:我们相信A I应用生态会重塑互联网以来的格局,但是这是否能代表A I的广告变现对应的是一个“增量市场”呢?也就是说,AI应用如果仅仅是抢短视频,社交和搜索的盘子,那么显然还是撑不起这么大的上游基建体量。这个问题并没有什么严谨的推论,但这从哲学(也可能是数学)的角度看,一个扩张的事物内部一定存在很严重的长尾分布同时“长尾-正态“的循环一直在流动进行。互联网生态的流量版图现阶段是长尾的,无论中外大公司占据了70%的流量,但是其余的小APP或者渠道是离散的。同时渠道与渠道之间存在一定的互相强化的效果。这似乎也同时造成了一个结果就是用户(及其行为)的标签被打的很精细,投放和反馈的循环更快,也就是说广告主的ROI在长期提升。现在能看到的AI对于数字广告技术的影响似乎也在印证这个路径,这可能会导致那些曾经在“买量”这件事情上被咔了脖子遇到瓶颈而没有出现和发展的商业事物能够涌现,从而增大整体市场。

3.我们会怎么定位现在的“模型”们?

这或许是是一个边际的观察叠加一个开放的想象。上文中我们所有的观察都是基于在探讨C端的应用和变现展开,但是一来”to C to B”本来就是互联网时代的语言,在这个AI-Native的时代“B”和“C”的界限在变得模糊。二来,就像上面的三角展示的,此时此刻,我们似乎还在把模型当成Ai最大的应用,然而这本身就需要打上一个问号。

在过去的2年中,普遍有一个讨论是,LLM大模型到底有多大的商业价值,就是说它是一种commodity(偏向同质化的能力)亦或者是一种平台性质的基础设施。最初几年我们大多倾向于前者,因为模型提供给用户的体验几乎同质化--一个对话框,输出一些有时候很厉害但有时候很不靠谱的答案,或者在有限的领域处理文档和PPT甚至补全代码这类非常结构化的信息。大家无非在比较的是模型本身的能力上限,上下文长度/token成本等等。。。但真实能在这种能力上面演化出的东西并没有本质差别。但是在2025年claude code发布后的agent时代,我们看到了非常多的演化并且模型能力被疏导到了不同的工作流程之中,而这些流程的创建和反馈本身也产生了多样的生态,进一步加速模型的需求。 模型本身开始有了平台化的雏形,他关注的不再是跑分不再是解数学题,而是具体的工程化场景下的解题能力。模型公司也不再是只发布模型,依据其本身的训练方向也在打造适配的生态,今天我们能看到MCP看到SKILLs的运用,看到codex,antigravity这类agent“IDE”,但实际上这也只是开始。如果说SAAS(在toB上)是本质是在打造一套SOP,那么Agent也要走过这条路,在新的智能生成和成本的基础下,如何重新定义和排列现存世界的生产关系并且为之构建数据库和流程。 我相信明年我们来看的时候,很多当下我们还在费劲使用AI的技巧都会变的很可笑,就像现在去看23年的提示词功能一样。 但最终,模型可能更类似一种operating system,本质上提供了交互的起点和必要条件,就像我们需要通过windows的GUI来和计算机交互,需要IOS去和手机交互一样。人类最后需要通过模型和“智能链”交互。

AI会代替的应该是能够被标准化结构化的coordinating工作,从而释放出更多人类的直觉性。实际上,从农业时代到蒸汽时代到电力再到信息时代,人类所有的技术创新都会伴随着围绕这种技术的组织架构的创新,产生大量的围绕在核心技术旁边的生产岗位和辅助岗位,并层层展开专业化,各种“精英”职位本质上在整个经济体系中扮演了大量的“资源协调者”的作用,因为无论是农业革命还是工业电力革命甚至是信息革命,都没有打破所谓的管理边界的问题--即一个人此时此刻仍然大概只能像当年的罗马军团一样,直接与周围的8-10个人合作。就像如果你现在去写agent,自己能管的过来的agent也就不到10个,这是人类注意力的天然限制,但是如果你让agent管理agent那么情况就会很多。现阶段世界GDP的20%多归属于这类协调性工作,而这本身不应该被理解为一种创造一种价值而是成本,当这个成本显著降低,那么会释放更多的TAM,也会带来更强的deflationary forces。而这个的限制其实就是计算资源。

总结

所以让我们回来看最开始的问题,你觉得哪一个三角形才是未来的方向,这不是一个概率选择题,你也不需要做贝叶斯判断,因为这本是一个先验信念。 能做的就是观察这个迭代循环的正反馈是否顺利,和在各个时期哪些因素被剔除(和添加)进了这个迭代的螺旋里。