夜雨聆风

夜雨聆风点击蓝字

关注我们

AI 芯片行业正站在泡沫与真实需求的十字路口。一边是年化 60%-70% 的暴利诱惑,巨头疯抢算力、价格水涨船高;另一边是英特尔果断关停 AI 芯片工厂、巨头战略收缩的警示信号。

这场盛宴的 “安全阀” 与 “最终裁判”,正是手握先进制程垄断权的台积电 —— 它的每一次扩产与限流,都在决定 AI 泡沫的膨胀或破裂。

核心事件:英特尔 “断臂”

敲响 AI 泡沫警钟

2025 年,英特尔 CEO 陈立武(Lip-Bu Tan)官宣重大战略收缩:关停部分 AI 芯片工厂、取消欧洲建厂、放缓美国新厂建设,全球裁员 15%。

这场 “刮骨疗毒” 式的调整,核心是止损 AI 芯片业务的持续亏损,更是对行业泡沫化的直接回应。

止损背后:历史教训与现实困境

陈立武的决策并非冲动,而是源于行业 “泡沫周期” 的惨痛记忆:早年互联网泡沫破裂时,英特尔曾因盲目扩张、高管集体离职陷入危机,教训深刻。如今 AI 芯片行业的疯狂,与当年如出一辙:

• 全行业非理性扩产:AI 芯片年化收益率高达 60%-70%,厂商不计成本囤积算力,市场需求从 60% 被炒至 100%,严重脱离真实落地场景;

• 巨头 “烧钱抢产能”:谷歌、Meta、亚马逊、微软等通过批量采购 PCG 实例争夺顶级算力,进一步推高价格,加剧供需失衡;

• 英特尔深陷 “高单价陷阱”:坚持 “物理约赎” 策略,主打高单价算力,导致成本失控,在英伟达的碾压下持续亏损,被迫断臂求生。

行业高景气假象:需求虚火与价格泡沫

当前 AI 芯片行业的 “高景气”,本质是资本炒作 + 算力囤积催生的虚火:

• 需求被人为放大:真实 AI 落地需求仅 60%,但厂商恐慌性备货、资本跟风入场,将需求推至 100%,远超实际承载能力;

• 算力价格畸形:顶级 AI 芯片、数据中心 PCG 实例价格持续暴涨,脱离硬件成本与算力价值逻辑;

• 供需错配加剧:一边是低端算力过剩,一边是高端算力被巨头垄断,中小厂商无货可买、高价接盘,泡沫风险持续累积。

算力争夺与技术分化:

巨头博弈,泡沫加速膨胀

算力军备竞赛:疯狂扩张与跨界入局

全球科技巨头正掀起一场无差别的算力争夺战,进一步推高行业泡沫:

• 英伟达 “通吃式扩张”:计划将数据中心规模提升 25 倍,甚至挖角 SpaceX 首席人才团队,全力巩固 AI 算力霸权36氪;

• 谷歌等云巨头 “包场式采购”:通过星际数据(Starburst)批量抢购数据中心,PCG 实例需求暴涨,直接带动高端算力价格飙升;

• 跨界玩家扎堆入场:从传统芯片厂到互联网巨头,再到初创公司,纷纷砸钱研发 AI 芯片,行业门槛被拉低,同质化竞争加剧,泡沫进一步发酵。

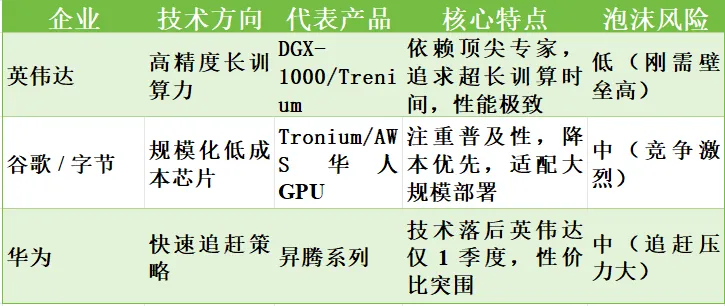

技术路径分化:三条路线,两种命运

在疯狂扩张的同时,行业技术路径已清晰分化,不同路线的泡沫风险与成长空间截然不同

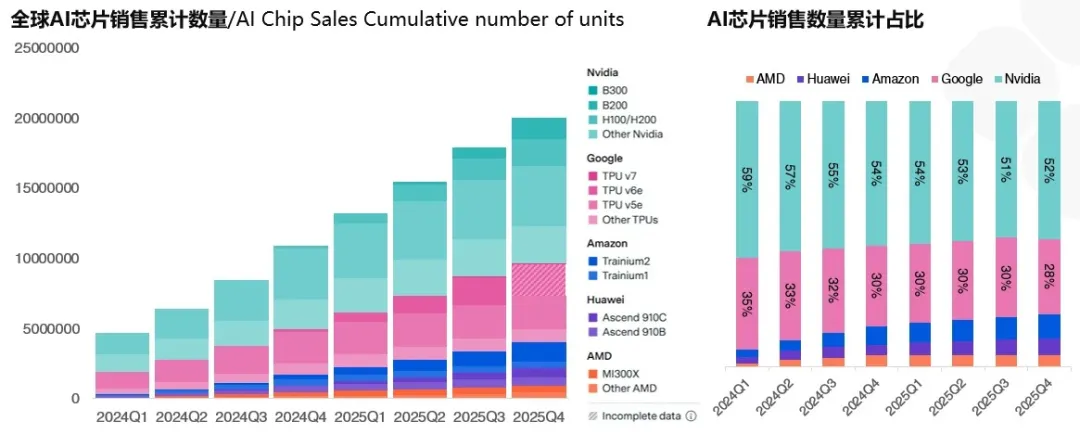

英伟达凭借精度、带宽、训算时间等全维度领先,牢牢占据高端市场,泡沫风险最低;而谷歌、字节的普惠型芯片,以及华为的追赶路线,面临激烈价格战与技术迭代压力,泡沫破裂风险更高。

竞争格局:英伟达独

大,英特尔溃败,台积

电成 “终极变量”

英伟达:泡沫中的 “硬核王者”

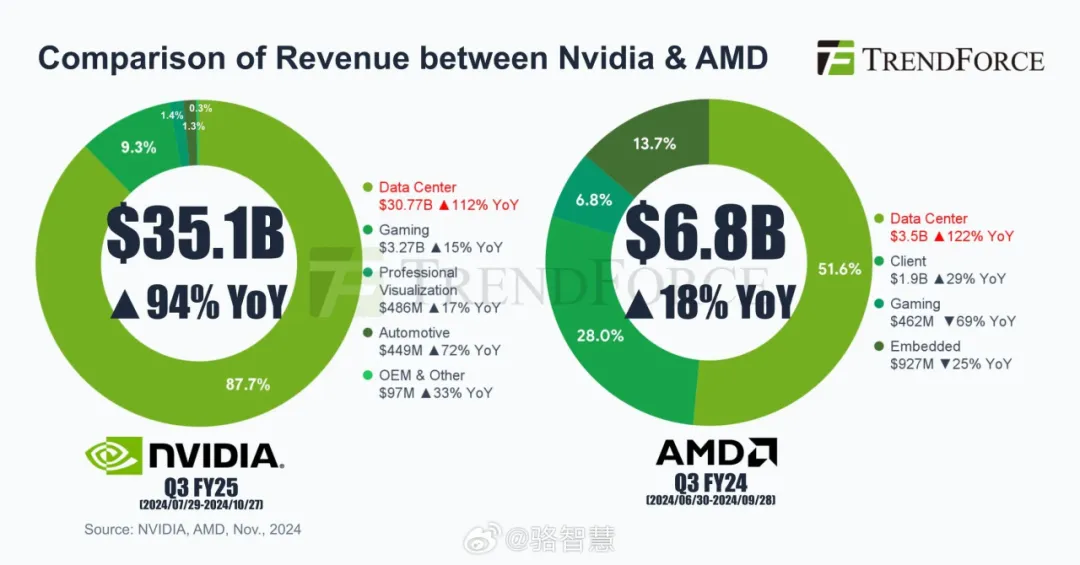

英伟达是当前 AI 芯片行业唯一兼具高增长、高壁垒、低泡沫风险的巨头:

• 性能代际领先:DGX-T 芯片仅 18 个月即可达到苹果 M1X 水平,全面碾压 AMD EPYC 7000X 等竞品;

• 生态绝对垄断:CUDA 生态壁垒难以突破,客户粘性极强,高端 AI 训练算力几乎被其独占;

• 业绩扎实支撑:数据中心业务持续高增,2026 年预期盈利创纪录,是行业少数 “业绩匹配估值” 的标的36氪。

英特尔:泡沫破裂的 “典型样本”

英特尔的溃败,是战略失误 + 技术落后 + 泡沫反噬的必然结果:

• 策略僵化:死守高单价算力路线,成本失控,无法适配行业降本趋势;

• 技术断层:在先进制程、AI 芯片架构上被英伟达、台积电全面甩开,高端市场无竞争力;

• 泡沫反噬:行业虚高需求退潮后,高价囤积的产能沦为包袱,亏损持续扩大,最终只能断臂求生。

英特尔:泡沫破裂的 “典型样本”

在 AI 芯片泡沫的膨胀与破裂之间,台积电是唯一能 “踩刹车” 或 “踩油门” 的核心力量,其产能决策直接决定行业命运:

• 绝对垄断地位:全球 3nm/2nm 先进制程唯一规模化产能,AI 芯片核心代工方,英伟达、AMD、苹果等均高度依赖;

• “安全阀” 角色:通过控制先进产能释放节奏,防止行业过度扩张:2026 年资本支出 520-560 亿美元,70%-80% 投向 2nm/3nm,但产能仍严格受控,优先供给长期刚需客户;

• 生死抉择时刻:台积电的两难 ——扩产过快,AI 泡沫加速破裂;扩产过慢,真实算力需求无法满足,错失行业红利。

当前其选择 “精准控量、优先保刚需”,本质是在抑制泡沫、保护行业长期健康。

行业趋势:泡沫分化,

强者恒强,台积电定终局

技术迭代加速:18 个月一代,

泡沫加速出清

AI 训练芯片性能每 18 个月实现代际跨越,技术迭代速度远超市场消化能力:跟不上迭代节奏的中小厂商、技术落后的巨头(如英特尔)将被快速淘汰,低端泡沫率先破裂;而英伟达、台积电等掌握核心技术的玩家,将享受技术迭代红利,泡沫风险极低。

市场两极分化:硬核刚需 vs 泡沫虚火

未来 AI 芯片市场将清晰分化为两大阵营:

• 硬核刚需层:英伟达高端训练芯片、台积电先进制程代工、华为昇腾高端芯片,需求真实、壁垒极高、无泡沫风险,持续高增长;

• 泡沫虚火层:低端普惠型芯片、同质化代工、中小厂商 AI 芯片,需求虚高、竞争惨烈、泡沫破裂风险极大,将迎来大规模出清。

台积电的 “生死赌局”:控产能,防崩盘

台积电的 “生死赌局”:控产能,防崩盘

作为行业 “安全阀”,台积电的核心策略是 **“以产能控泡沫”**:

• 严控先进产能:3nm/2nm 产能优先供给英伟达等刚需客户,拒绝盲目扩产,防止产能过剩引发崩盘;

• 高价锁定长期订单:通过高溢价、长周期订单,筛选优质客户,淘汰投机资本,抑制泡沫炒作;

• 押注长期真实需求:台积电 CEO 魏哲家多次强调 “AI 需求极为强劲、可持续”,其 560 亿美元扩产计划,并非赌泡沫,而是基于真实算力需求的长期布局。

投资逻辑总结:远离泡沫

拥抱硬核,紧盯台积电

1. 泡沫已现,分化在即:AI 芯片行业虚火旺盛,但并非全行业泡沫 ——低端、同质化、无核心技术的标的泡沫即将破裂;高端、硬核、刚需标的(英伟达、台积电)安全边际高;

2. 英特尔溃败是信号:巨头断臂求生,意味着行业非理性扩张时代结束,接下来是业绩验证、泡沫出清的阶段;

3. 台积电是终局关键:台积电的产能释放节奏,直接决定 AI 泡沫的生死—— 短期控产能防崩盘,长期扩产迎真实需求,其战略选择就是行业投资风向标。

AI 不是泡沫,但脱离真实落地、靠资本炒作的 AI 算力泡沫,正在破裂边缘。

英特尔的断臂、台积电的控产,都是行业回归理性的必经之路。

风险提示:本文基于公开行业数据与事件整理,仅作深度研究分享,不构成任何投资建议。行业存在 AI 需求不及预期、先进制程扩产不及预期、价格战加剧、地缘政治冲突等风险,投资需谨慎。

基石国际作为财富管理集团专注为高净值个人、家族办公室及企业客户提供以「资产安全」为核心的定制化财富解决方案。

免费财务规划

咨询请扫码

免责声明:本文并不构成亦不应被诠释为向香港境内外之任何人士招揽、要约、出售、提供、建议或游说购买任何保险产品。本文所载资料仅供养考,有关内容只属一般资讯,不可视为任何产品或服务的销售邀请。如对本文的内容有任何疑问,应向独立人士寻求专业意见。任何情况下,概不就本文内容的任何建议、意见或陈述而引至的直接或间接、特殊,附带、相应而生的任何损害、损失或法律责任承担任何责任。任何因未经本公众号授权而转载而带来的问题或纠纷均由转载方负责。*版权免责声明:部分图文分享自互联网,如侵权请微信告知处。