夜雨聆风

夜雨聆风脑回路漫游|AI 圈钱年开局三天,中国玩家怎么排位

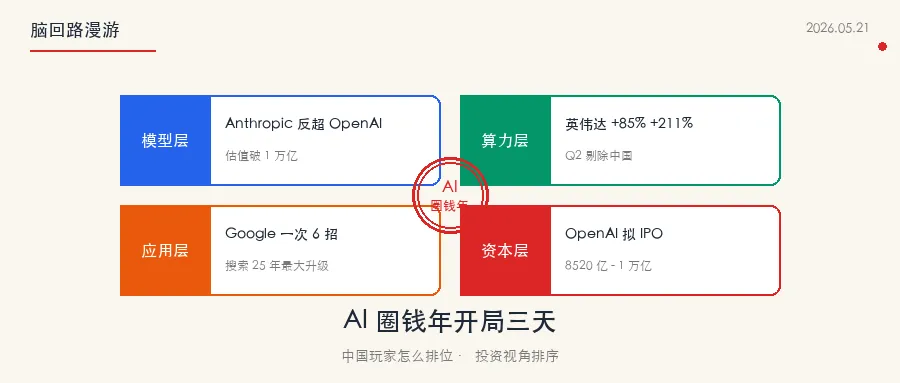

5 月 19 日到 5 月 21 日,三天里 AI 行业连续放出四颗大新闻:

▸ 5/19 Karpathy 加入 Anthropic——OpenAI 11 位创始人只剩 3 位在职

▸ 5/19 Google I/O 爆更——Gemini 3.5 Flash、Omni、Spark、Antigravity 2.0、搜索 25 年最大升级、AI 眼镜,6 个大招

▸ 5/20 英伟达 Q1 财报——营收 +85%、净利 +211%、800 亿美元回购、股息暴涨 24 倍,但Q2 指引主动剔除中国市

▸ 5/21 OpenAI 拟最快本周五递交 IPO——目标估值 8520 亿到 1 万亿美元,9 月上市;Anthropic 二级市场估值已破 1 万亿,反超 OpenAI

三天四件事,背后是同一个故事——

2025 年是 AI 行业的"圈地年",2026 年是 AI 行业的"圈钱年",2027 年大概率是 AI 行业的"清算年"。

去年这个时候大家还在拼"谁的模型更强",今年开始拼"谁的估值更高、谁的现流更稳、谁能先把钱锁在二级市场"。再过一年,市场会用真金白银做出第一次清算。

今天就用一篇文章,把这三天 + 这一年的局势讲清楚——四个维度看完,最后给国内 AI 玩家排个位、给投资视角排个序。

模型层:Anthropic 反超 OpenAI,地基战争还没结束

5 月这三天的核心信号——Anthropic 全面反超 OpenAI。

证据有三条:

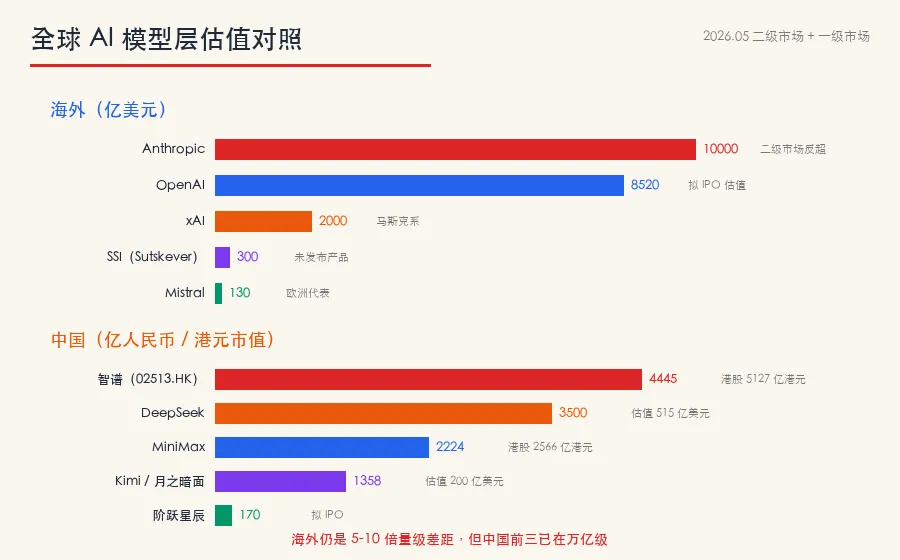

1.估值反超:Anthropic 二级市场估值破 1 万亿美元;OpenAI 计划 IPO 估值 8520 亿。未上市的二级市场估值,已经压过对手的目标 IPO 估值

2.人才反超:Karpathy 这一跳是符号性事件,意味着 OpenAI 创始团队 11 个只剩 3 位、且只有 1 位(Zaremba)还在做核心研究

3.商业反超:Claude Code 年化收入超 5 亿美元(3 个月 5.5 倍增长),企业市场全面挤压 OpenAI

而 Karpathy 入职 Anthropic 的方向更值得注意——预训练。这一脚踩在最关键的地基上:过去两年所有人都在押 Agent、RAG、推理这些"靠近应用层"的方向,把基础模型的预训练当成"已经进入微调期"。

Anthropic 不这么看。它在赌 Scaling Law 没死,地基还能再挖三米。如果这一押对了,下一代 Claude 5 或 Claude 6 会出现类似 2023 年 GPT-4 那种震撼跃迁。

国内对照——

▸ DeepSeek:估值 21 天涨 5 倍,从 100 亿美元干到 515 亿美元;中国国家 AI 基金(600 亿元规模)参投。这是中国唯一一家在预训练上能跟前沿对话的公司

▸ 智谱:港股市值 5127 亿港元(约 4445 亿人民币),2026/1 港股上市以来涨 7 倍

▸ MiniMax:港股市值 2566 亿港元,多模态优势

▸ Kimi(月之暗面):估值 200 亿美元,长 context 见长

▸ 阶跃星辰:传 25 亿美元融资、冲刺港股 IPO

判断:模型层的"地基战争"远没结束,反共识赌注(预训练、合成数据、self-bootstrap)才是下一波关键。中国的 DeepSeek 是唯一有可能复制 Anthropic 那条路径的玩家——梁文锋自掏 200 亿、不接外部主导,结构性上跟 Anthropic 的"研究优先"非常像。

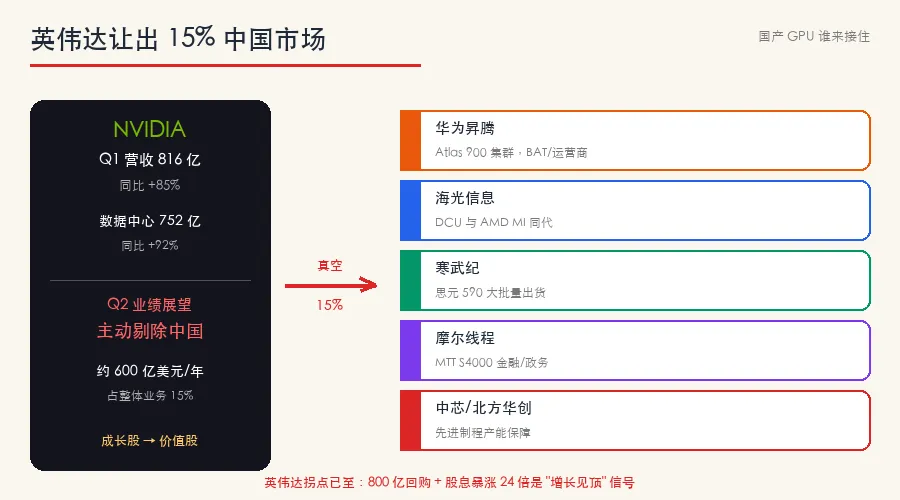

算力层:英伟达放弃中国,给了国产替代 15% 的真空

英伟达 2027 财年 Q1 财报数据炸裂—-

▸ 营收 816 亿美元,同比 +85%

▸ 数据中心 752 亿,同比 +92%

▸ 净利润 583 亿,同比 +211%

▸ 自由现金流 486 亿,环比涨 39%

800 亿美元股票回购授权 + 季度股息从 1 美分→25 美分(暴涨 24 倍)

亮眼到让所有"AI 泡沫论”暂时闭嘴“。

但财报里的一句话不该被忽略:Q2 业绩展望主动剔除中国市场。

中国数据中心业务约占英伟达整体业务 15%,英伟达 CFO 直接说"我们对中国市场的销售预期为零"。这等于承认地缘政治让这块业务变成无法预测的不确定项——干脆从预测里拿掉。

这一句话意味着什么?

意味着每个季度 100-150 亿美元的中国市场需求,要由国产 GPU 接住。

国内承接方排队的有——

▸ 华为昇腾:Atlas 900 集群进入 BAT、中国电信、运营商部署

▸ 海光信息:DCU 系列,跟 AMD MI 系列同代架构

▸ 寒武纪:思元 590 已大批量出货

▸ 摩尔线程:MTT S4000 在金融、政务领域有进展

▸ 中芯国际 + 北方华创:先进制程产能保障

判断:算力层中国市场进入"国产替代加速期"。英伟达股息暴涨 24 倍 + 800 亿回购,本身是"增长见顶"的信号——一家成长股开始大手笔回报股东,往往意味着管理层认为下一阶段不会再有指数级增长。英伟达从成长股向价值股切换的拐点已经到了。

应用层:Google 用全家桶碾压,应用创业窗口在收窄

5/19 Google I/O 大会一次性放出 6 个大招,每一个都精准打到对手痛点

Google 不是某一点超越对手,而是在 6 个赛道同时贴脸。这是巨头的另一种胜利逻辑——不靠单点突破,靠全栈覆盖。

国内对照——只有腾讯、阿里、字节、华为四家公司能这么打:

▸ 腾讯:混元大模型 + CodeBuddy + WorkBuddy + 微信 + QQ 音乐 + 视频号 + 喜马拉雅(最新收)。生态完整度国内第一

▸ 阿里:通义千问 + 钉钉 + 高德 + 淘宝 + 优酷 + 夸克 AI。ToB 通路最深

▸ 字节:豆包 + 即梦 AI + 抖音 + 飞书 + 剪映 + 火山引擎。ToC 最强、内容生态最猛

▸ 华为:盘古大模型 + 鸿蒙 + 华为手机 + 昇腾算力 + Mate 系列眼镜(已在路上)。软硬一体最齐

中国版的"Google 全家桶剧本",更有可能在腾讯、字节身上重演。剩下的"六小虎"如果不能找到差异化定位,会被巨头的生态吸进去——这是接下来 12 个月很大概率会发生的事。

资本层:三家 IPO 争夺资金,9 月将是关键窗口

5/21 OpenAI 拟最快本周五(5/22)秘密递交 IPO 招股书,目标估值 8520 亿到 1 万亿美元、9 月完成上市。

Sam Altman 这次急上市的核心动因有两条:

1.抢跑 Anthropic——Anthropic 也准备最快今年上市,OpenAI 想先一步登陆公开市场

2.分流 SpaceX 资金——SpaceX 下月将以 1.75 万亿估值 IPO,融 750 亿美元。OpenAI 担心公开市场资金被吸走

但风险也很硬核:

▸ 2025 年亏损 80 亿、2026 年预计亏损 250 亿

▸ 内部 ChatGPT 10 亿周活目标没达成

▸ CFO Sarah Friar 警告"公司还没准备好"

▸ 部分投资者讨论用 Bret Taylor 替换 Altman

国内对应——

▸ 智谱已在港股,2026/1 上市

▸ MiniMax已在港股,2026/1 上市

▸ DeepSeek估值 515 亿美元,但梁文锋自掏 200 亿、明确不接外部主导,短期内不会 IPO

▸ Kimi、阶跃星辰在筹备港股 IPO

▸ 百度文心、阿里通义、字节豆包作为大厂业务,不会独立上市,但会贡献母公司估值

国内 AI 玩家最新排位

把模型层 + 算力层 + 应用层 + 资本层叠加,给个我个人视角的国内 AI 玩家 2026 年 5 月排位——

第一梯队(万亿生态级):

1.腾讯:生态最完整(混元 + WorkBuddy/CodeBuddy + 微信 + 视频号 + 喜马拉雅 + QQ 音乐),股价稳定,估值有支撑

2.字节跳动(未上市):ToC 流量碾压,豆包月活国内第一,但商业化刚开始(5/4 推出 68-500 元/月订阅)

3.阿里巴巴:通义 + 夸克 AI + 钉钉,ToB 落地最快

第二梯队(千亿模型级):

1.智谱:港股 5127 亿港元市值,对话能力强,企业服务最深

2.DeepSeek:估值 515 亿美元,预训练硬核派,国家大基金背书

3.华为:算力 + 终端 + 鸿蒙生态,软硬一体最齐

第三梯队(百亿垂直级):

1.MiniMax:港股 2566 亿,多模态见长

2.Kimi:200 亿美元估值,长 context + 学生用户

3.百度:文心一言 + 萝卜快跑,但模型层落后明显

4.阶跃星辰:25 亿美元融资,多模态切入

投资视角:怎么排序

这一波 AI 行业的资产配置,我的偏好排序(仅供参考,不构成投资建议)——

配置型核心仓(重仓,长期持有):

▸ 腾讯 0700.HK:4 万亿港币市值,生态最完整,AI 业务白送、不计入估值,当前估值锚还在游戏 + 广告。安全边际最高

▸ 谷歌 GOOGL.US:5/19 I/O 之后市场低估,全栈 AI 战力被忽视。5 个赛道同时贴脸的能力是稀缺资产

成长型卫星仓(适度,跟踪季度财报):

▸ 英伟达 NVDA.US:仍然是 AI 算力第一,但已进入"成长股向价值股"切换期——800 亿回购和 24 倍股息说明问题。继续持有但减仓

▸ 阿里 9988.HK:通义 + 钉钉 + 夸克 AI 协同价值未被市场充分定价

主题型情绪仓(小仓位、波段操作):

▸ 海光信息 / 寒武纪 / 中芯国际:英伟达让出 15% 中国市场的直接受益

▸ 智谱 02513.HK / MiniMax:估值已涨 7 倍 / 4 倍,但短期情绪还在,适合波段

▸ A 股 AI 应用主题:科大讯飞、金山办公等已有产品落地的公司

观察不入仓(等待信号):

▸ OpenAI(IPO 进行时):8520 亿估值买的是 AGI 期权,2026/9 上市后大概率会有破发或回撤期,上市半年后再观察

▸ DeepSeek(未上市):估值 21 天涨 5 倍,FOMO 情绪重,等估值回归再说

绝对回避:

▸ 完全没有真实 ARR 的 AI 创业公司:很多估值靠故事撑,2027 年清算期会被打回原形

▸ 依赖单一海外模型的二级套壳产品:被 OpenAI/Anthropic 切掉 API 就归零

写在最后

我重新看 5/19-5/21 这三天的新闻,最大的感受是——

AI 行业终于进入了"用钱说话"的阶段。

过去三年,大家比的是"谁的模型更强、谁的 demo 更炫、谁的发布会更燃"。从这个 5 月开始,比的换成了"谁的 ARR 更稳、谁的现金流为正、谁能把估值锁在二级市场、谁能扛过下一轮清算"。

这是好事,也是坏事。

好事是:行业开始用真金白银做出判断,把那些只会讲故事的公司挤出去——Sora 关停、Manus 估值缩水、OpenAI 砍掉 Prism 和 Atlas 业务收窄战线,都是这个信号。

坏事是:留给"小而美"AI 创业公司的窗口在快速关闭。当 Google 一次发 6 个产品、腾讯一次发整个 WorkBuddy 生态、英伟达一次回购 800 亿——你作为一个百人团队的 AI 创业者,要怎么活下来?

我的答案是:找一个巨头不愿意做的垂类、找一个全球大厂还没渗透的市场、或者找一个能跟巨头形成互补的位置。比如 Cursor(在 IDE 这个小垂类做透)、比如 Manus(在 Agent 这个新形态早起跑)、比如 DeepSeek(在中国预训练这个无人区做)。

剩下的人,要么被收购,要么被淘汰,要么变成大厂的 PaaS 供应商。

三个问题留给你,评论区站个队——

1.你赌 2027 年 AI 行业的"清算",谁第一个被打回原形?OpenAI / Cursor / DeepSeek / 国内六小虎 / 不会清算

2.你的钱袋子如果要配一档 AI 资产,你会买腾讯/谷歌/英伟达/智谱/国产算力 ETF哪个?

3.你最近用得最爽的国产 AI 产品是哪个?豆包/通义/智谱清言/Kimi/DeepSeek/混元/其他

我会蹲在评论区看你的排位。