夜雨聆风

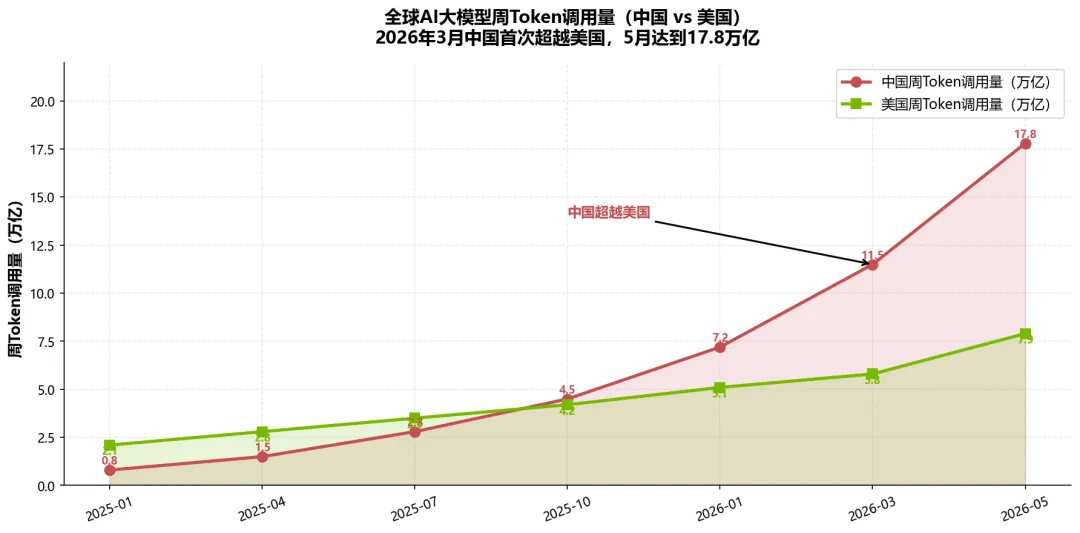

夜雨聆风2026年5月,一条没有登上热搜的新闻,可能比任何融资消息都更能揭示全球AI产业的权力转移:据行业权威平台Openrate统计,中国AI大模型的周Token调用量在2026年3月首次超越美国,且领先优势在4-5月持续扩大。截至5月23日,中国主要AI平台的周Token调用量已经达到17.8万亿,而美国为7.9万亿——中国的调用量是美国的2.25倍。

这个数据的意义,怎么强调都不过分。Token调用量,是AI产业最底层的"用电量"指标——它直接反映了一个国家或地区有多少人在用AI、用得多频繁、用得多深入。中国AI调用量的领跑,意味着全球AI应用的主战场,已经从硅谷转移到了长城脚下。OpenAI的GPT-5.5再强,Anthropic的Claude 4再聪明,如果绝大多数Token的消耗发生在中国,那么AI产业演进的方向、应用场景的定义权、乃至技术路线的选择,都将越来越多地受到中国市场的塑造。

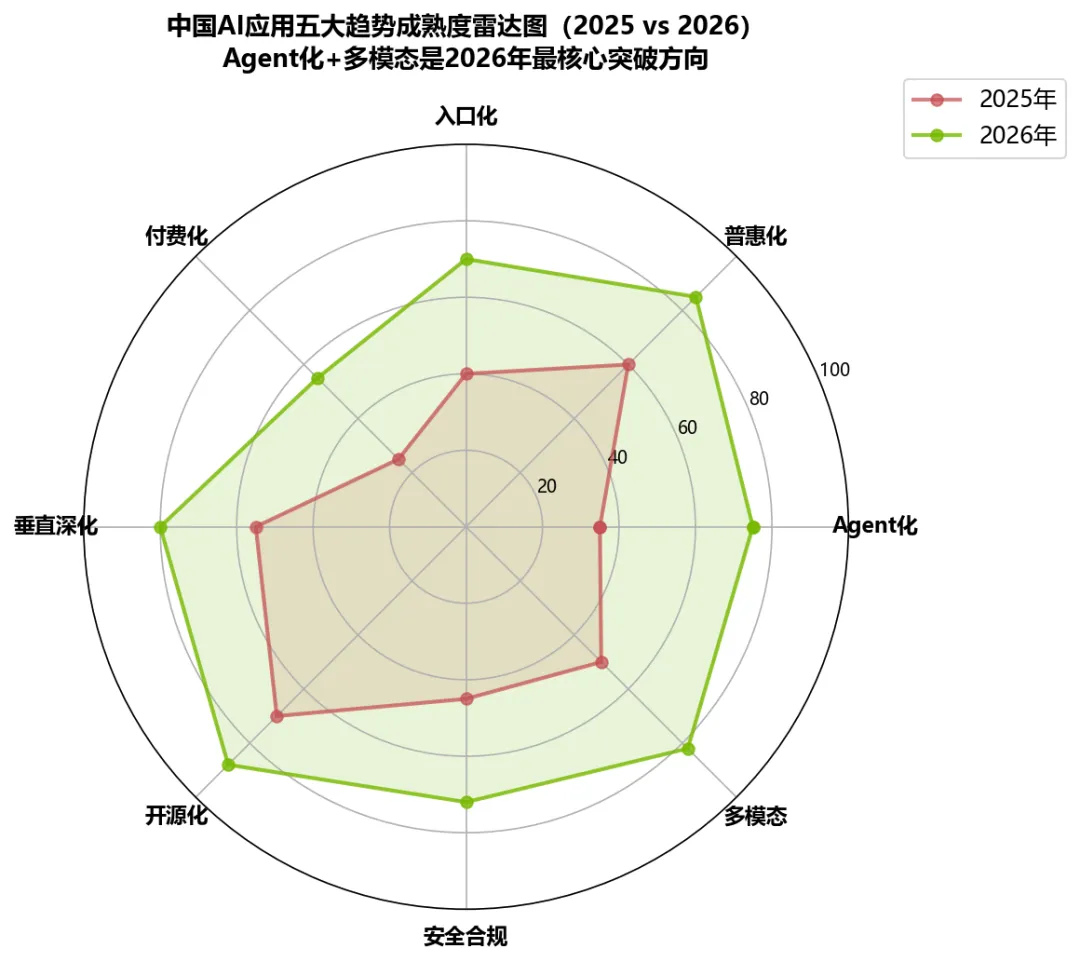

2026年中国AI产业的全面爆发,可以概括为"五大趋势"的同步深化。第一是Agent化:2025年初,具备自主任务执行能力的AI Agent还只是少数前沿产品的实验性功能;到2026年5月,主流AI平台(豆包、千问、文心、混元)的Agent调用占比均已超过40%。Agent化意味着AI从"问答工具"进化为"数字员工",这是中国AI应用调用量爆发的最核心驱动力。

第二是普惠化。中国AI大模型的API价格,在2025-2026年的"价格战"中一路下探。GPT-5.5的输入Token定价为30美元/百万Token,而中国国产大模型的同等性能产品已经做到0.1元人民币/百万Token——价差高达2000倍以上。这种极致的价格普惠,使得AI能力能够渗透到中小企业、个人开发者乃至普通消费者的日常场景中。2026年第一季度,中国AI相关新增注册企业数量同比增长87%,其中70%以上是中小企业。

第三是入口化。AI正在成为中国互联网新的超级入口。豆包(字节)、千问(阿里)、文心(百度)、混元(腾讯)纷纷将AI对话界面与搜索、电商、社交、办公等高频场景深度融合。用户在AI对话界面中完成的搜索、购物、预订、写作等任务,不再需要跳转到独立App——AI界面本身就是新时代的操作系统。2026年5月,中国用户在AI界面中完成的任务数量,已经首次超过了传统搜索引擎的查询量。

第四是付费化。与2023-2024年"免费换增长"的逻辑不同,2026年中国AI产业正在探索可持续的商业化路径。千问Plus会员、文心大模型企业版、混元API按量计费,构成了多层次的付费体系。据估算,2026年Q1中国AI产业的付费收入规模已经达到142亿元人民币,同比增长340%。虽然绝对值仍不及美国,但增速远超后者。

第五是垂直深化。通用大模型的能力边界在不断拓展的同时,针对医疗、法律、金融、教育、制造等垂直行业的专用大模型也在快速成熟。2026年5月,中国国家药监局(NMPA)批准了首个基于大模型的AI辅助诊断系统(科大讯飞"星医"),标志着AI在中国正式进入"可以看病"的阶段。在法律领域,幂律智能的"幂律GPT"已经在全国300+律所部署,合同审查效率提升20倍。

将视线拉回到全球格局。中国AI调用量的领跑,是否意味着中国已经在AI技术上全面超越美国?答案是否定的,至少目前还不是。OpenAI的GPT-5.5在推理能力、代码生成、多步任务规划等核心指标上,仍然领先于中国最好的大模型(千问3.5、豆包1.6、文心5.0)。英伟达的B200/GB200在训练算力上,也仍然大幅领先华为昇腾950。但"技术领先"和"产业领先"从来不是同一件事。中国AI产业正在走的,是一条"应用驱动、规模取胜"的路径——用全球最大的AI应用场景,喂养出全球最丰富的AI数据处理经验,再用这些数据经验反哺模型迭代。这条路,互联网时代的中国企业已经走过一遍(从Copy 2 China到Born in China),AI时代正在重演。

2026年5月,全球AI产业正在经历一场深刻的"重心转移"。当硅谷的AI公司还在为"AGI何时到来"争论不休时,中国的AI公司已经在思考"AGI如何养活自己"——这种实用主义与理想主义的张力,恰恰是中美AI产业最深刻的差异所在。Token调用量的超越,只是这场重心转移的一个注脚。更大的故事,还在后头。

🌏 中国AI产业核心指标(2026年5月)

周Token调用量:17.8万亿(美国7.9万亿,2.25倍领先) AI相关新增注册企业(2026 Q1):同比+87% AI产业付费收入规模(2026 Q1):142亿元(同比+340%) 国产大模型API价格(千问3.5):0.1元/百万Token(GPT-5.5为30美元/百万Token) AI Agent调用占比(主流平台均值):40%+ 垂直行业AI部署案例:医疗(NMPA批准首个AI诊断系统)、法律(300+律所)、金融、教育、制造

📊 数据可视化图表

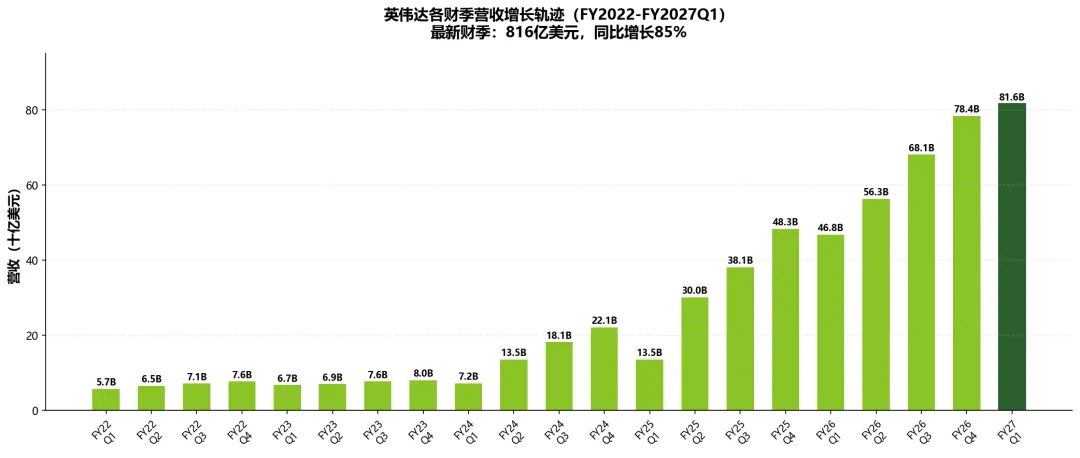

图1:英伟达各财季营收增长轨迹(FY2022-FY2027Q1)

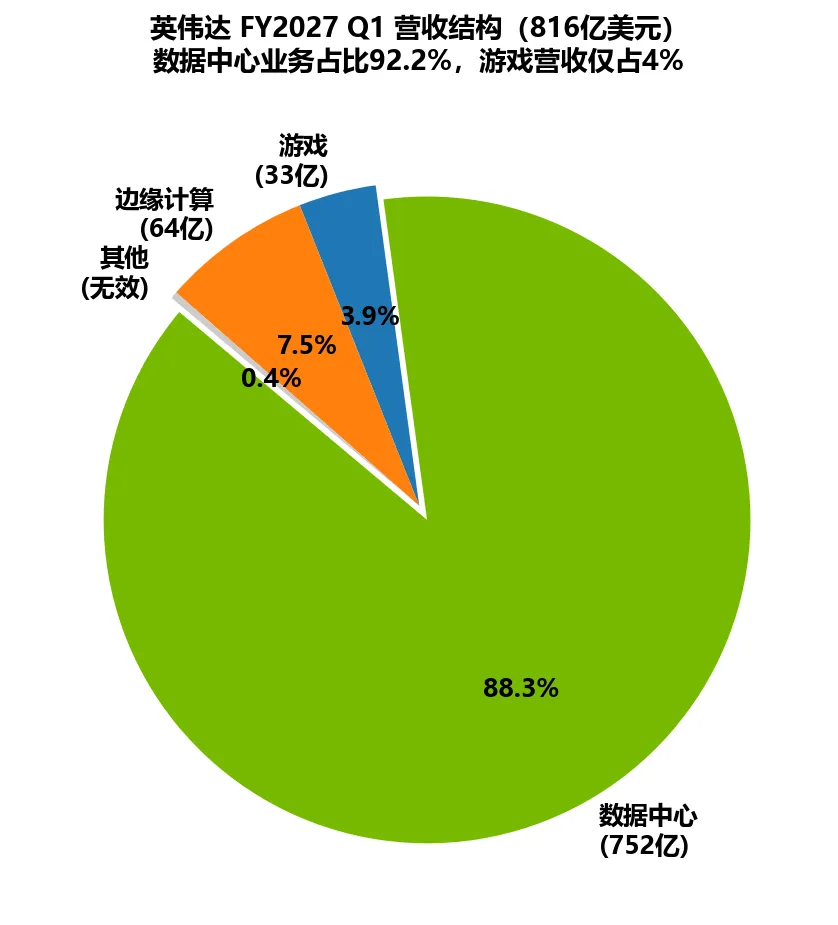

图2:英伟达FY2027 Q1营收结构(数据中心占比92.2%)

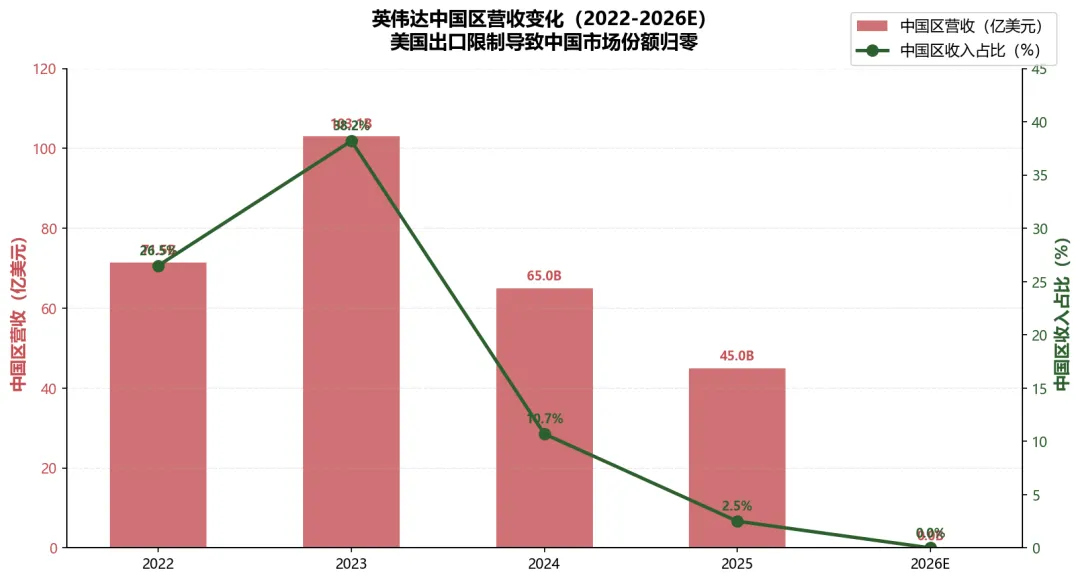

图3:英伟达中国区营收变化(2022-2026E)

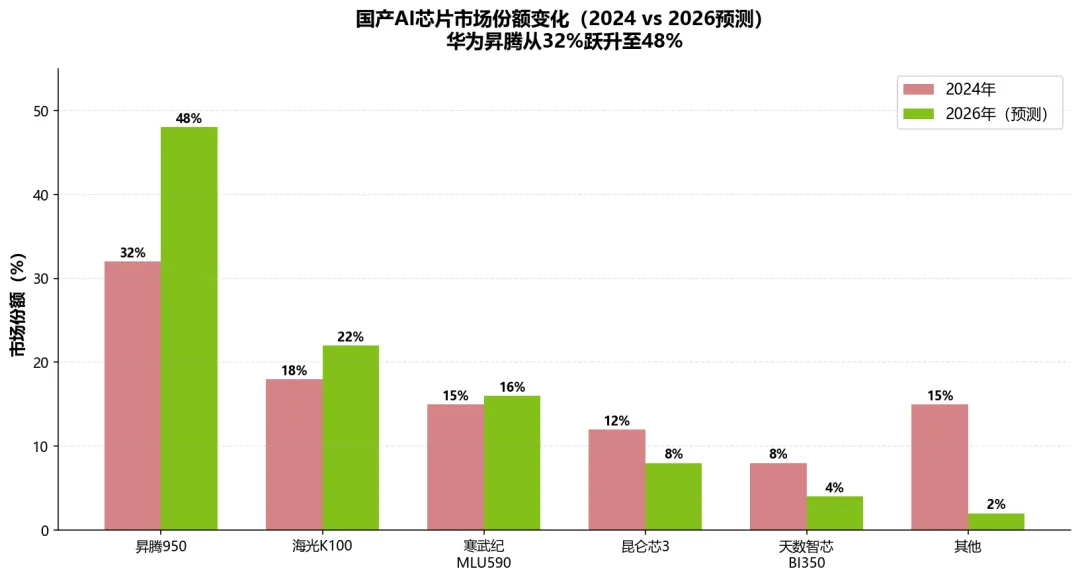

图4:国产AI芯片市场份额变化(2024 vs 2026预测)

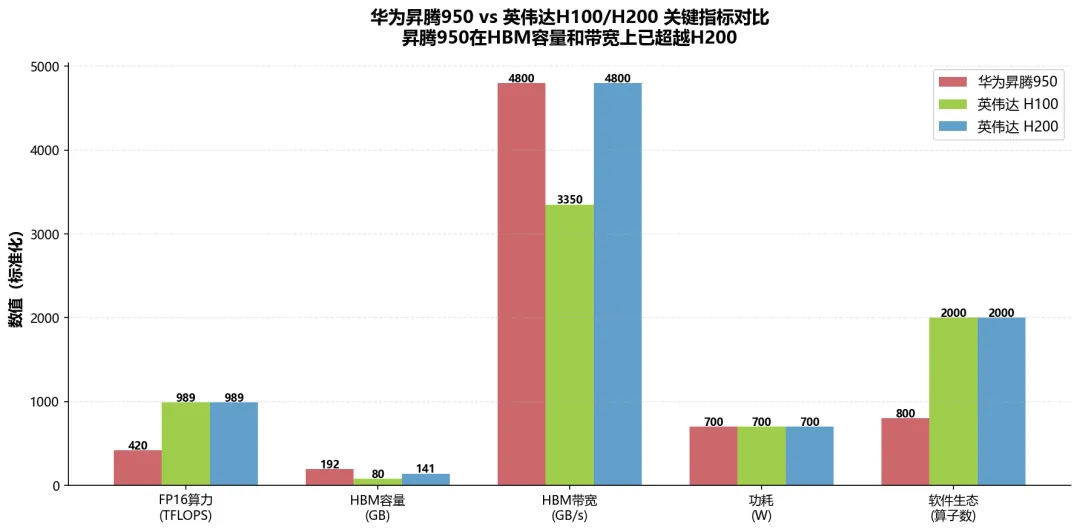

图5:华为昇腾950 vs 英伟达H100/H200 关键指标对比

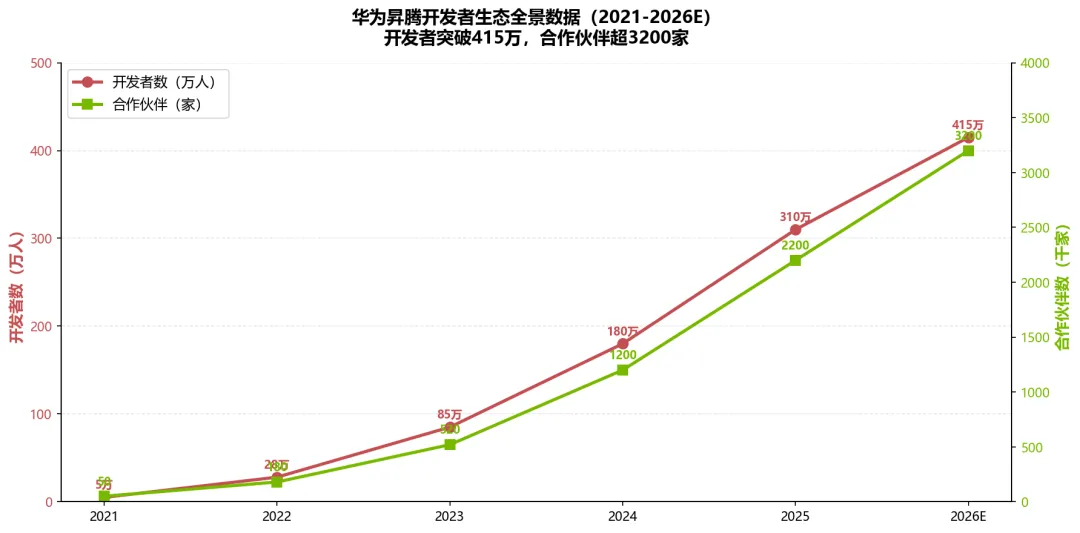

图6:华为昇腾开发者生态全景数据(2021-2026E)

图7:全球AI大模型周Token调用量(中国 vs 美国)

图8:中国AI应用五大趋势成熟度雷达图(2025 vs 2026)

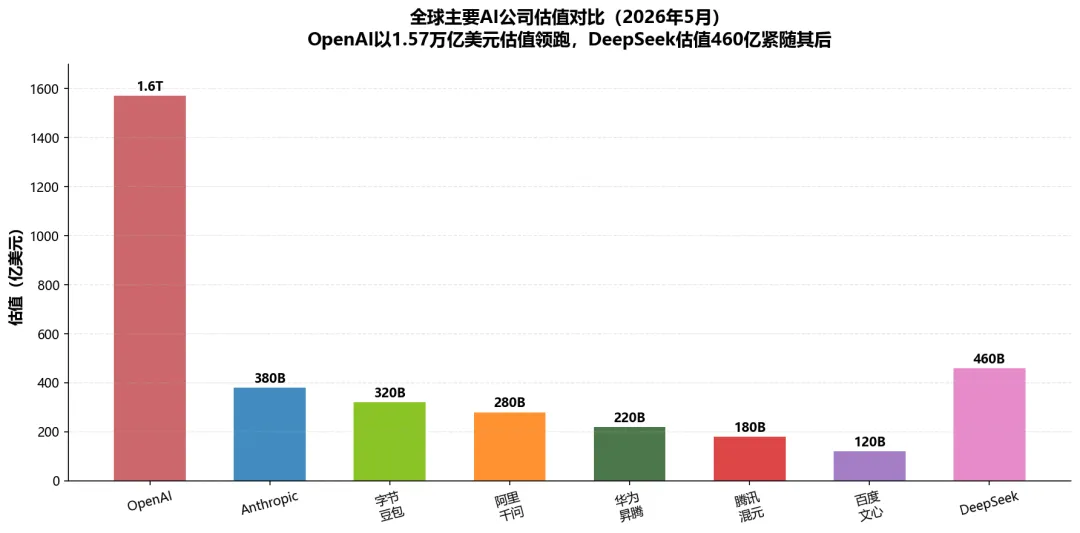

图9:全球主要AI公司估值对比(2026年5月)