夜雨聆风

夜雨聆风截至今日5月25日下午,沪深两市成交额连续22日突破2.5万亿,今日预计超3.3万亿,较上一日放量超3200亿。半导体板块领涨,大涨4.02%,主力资金净流入140.50亿元2.3.电子板块资金大幅流入,净流入170.65亿元;电新、计算机、化工板块净流出。中芯国际获主力爆买,净买入25.81亿元,股价大涨17.67%。以此背景,我们来解读一下开源证券的这份研报。

一、行业概况:业绩修复+持仓低位,预期差正在形成

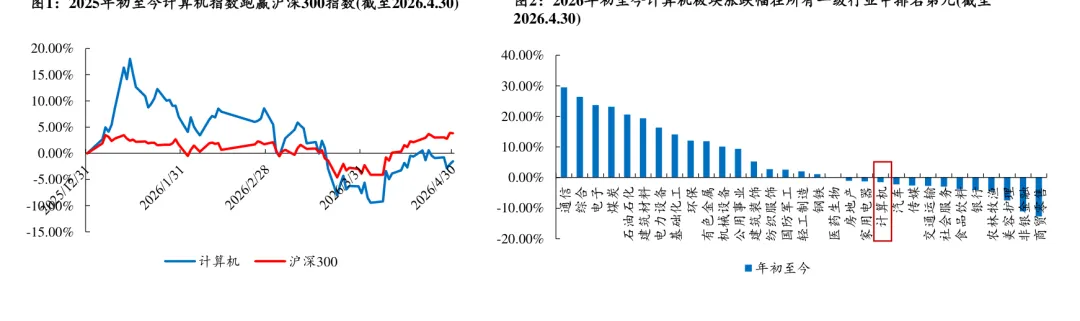

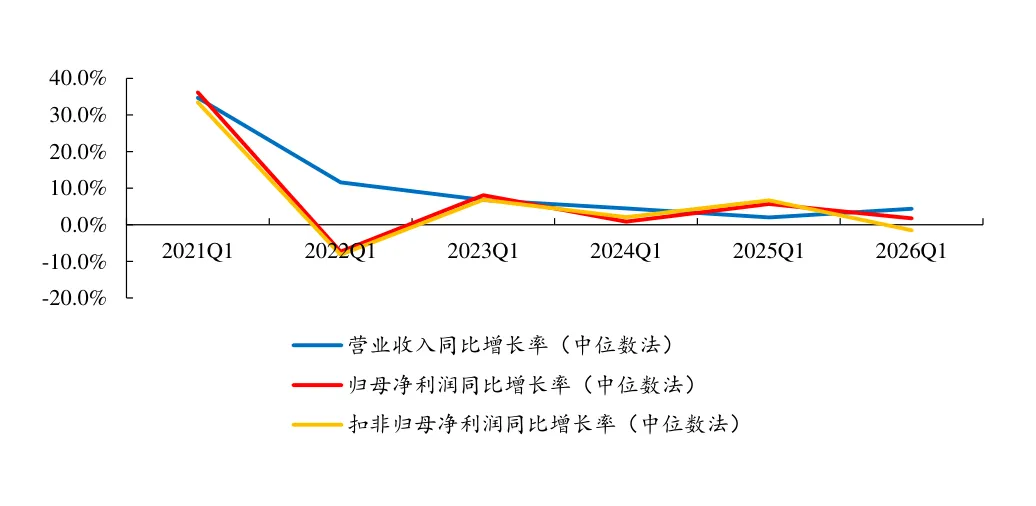

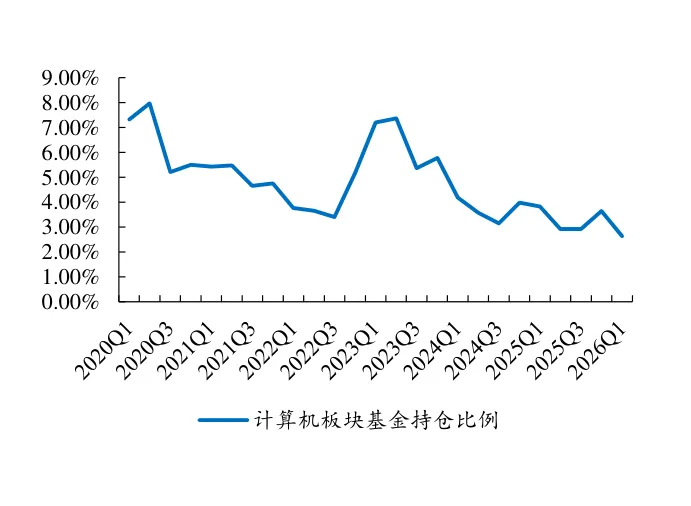

截至2026年4月30日,计算机指数较年初下跌1.51%,同期沪深块营收同比增长4.36%(中位数法),归母净利润同比增长1.76%,扣非归母净利润同比下降1.48%。2026年一季度末,基金持仓计算机板块比例约2.68%,环比下降,处于历史低位,持仓市值排名一级行业第13位。

业绩没有爆雷,但也没有惊喜——这种"不温不火"恰恰是预期差酝酿的土壤。当市场对一个行业的预期足够低时,任何超预期的催化剂都可能带来估值修复。基金持仓2.68%处于低位,意味着做空动能已经释放得差不多了,一旦有资金回流,弹性会比较大。但也要注意,扣非净利润还在下滑,说明真实盈利能力尚未扭转,业绩修复的持续性需要观察。

二、大模型商业化:从烧钱竞赛走向收费变现

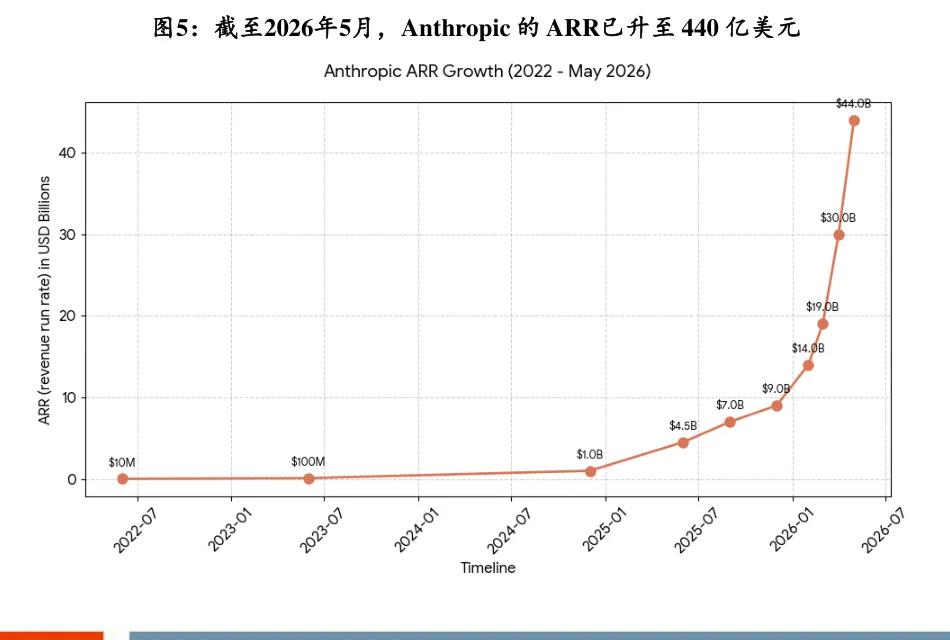

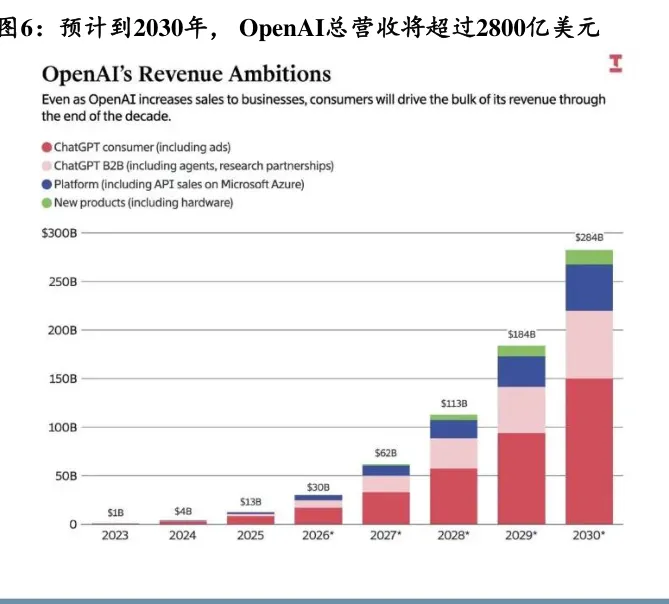

Anthropic年化经常性收入(ARR)从2023年底的1亿美元,增长到2024年底的10亿美元、2025年底的约90亿美元。有报道称2026年5月达到约440亿美元,但该数据来自第三方自媒体,未经独立核实,5个月翻近5倍的增速即使在AI行业也极度反常,建议读者对此保持审慎。OpenAI预计2030年总营收将超过2800亿美元——这是一个远期预测,不是已实现的事实。

智谱AI的MaaS API平台ARR截至2026年3月达到2.5亿美元,同比提升约60倍;2026年2月至4月连续三次涨价,累计涨幅达83%。字节跳动的豆包大模型宣布即将收费,标准版连续包月68元。这些动作说明国内厂商的商业化不再是"试探性收费",而是在验证用户付费意愿。

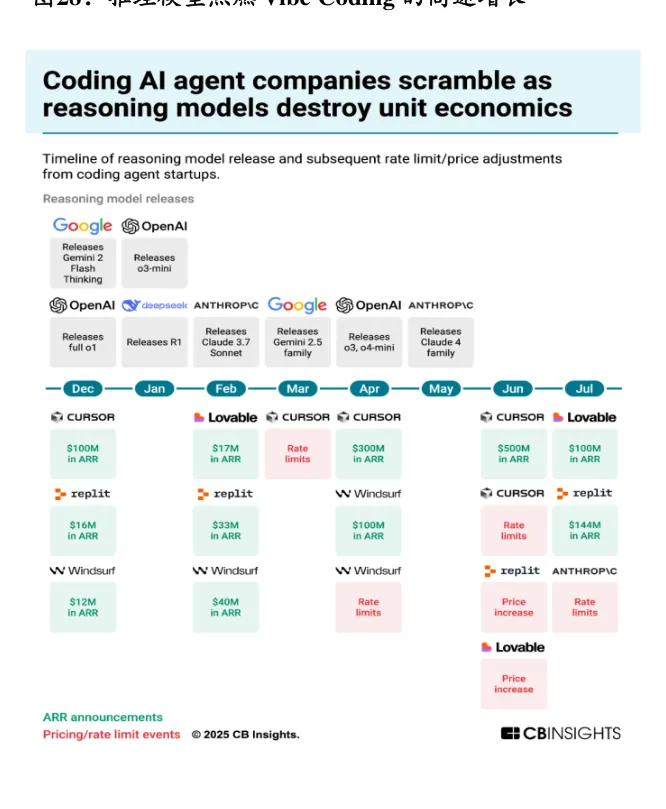

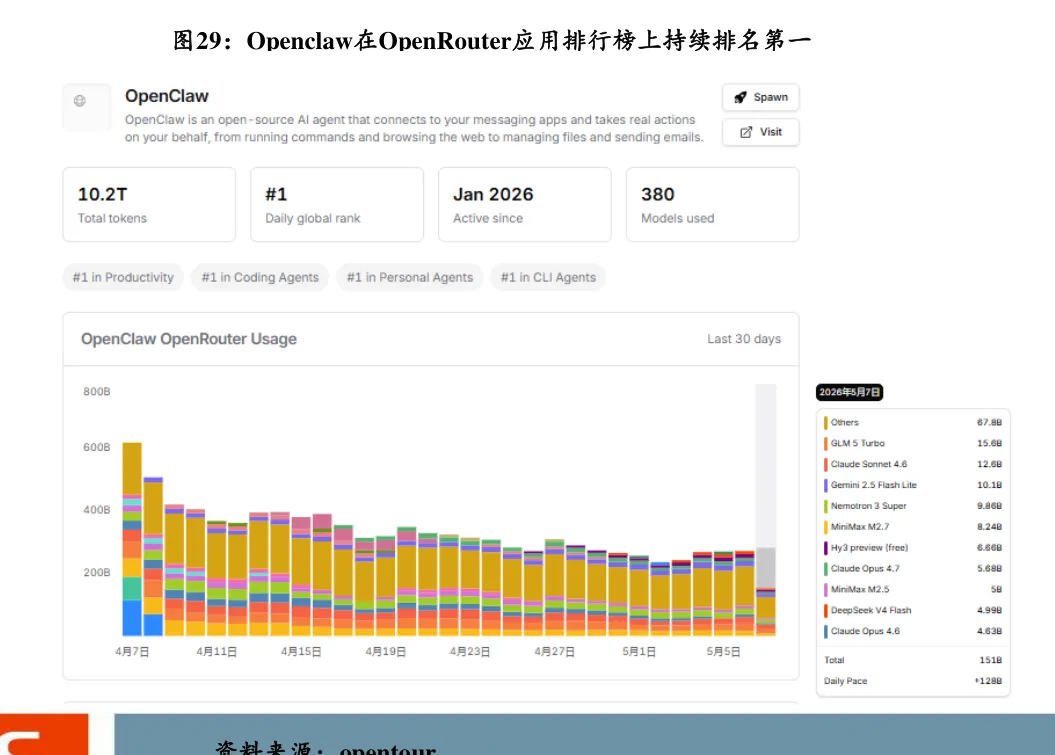

Vibe Coding市场规模预计从2026年的47亿美元增长至2032年的370亿美元。Claude Code自2025年5月推出至2026年2月,年化收入已达25亿美元。OpenClaw(前身Clawdbot)在OpenRouter应用排行榜位列全球第一,累计消耗Token达10.2万亿。

Token消耗10.2万亿是什么概念?它代表了真实的用户黏性和使用频率。当一款AI产品的衡量标准从"日活用户"转向"Token消耗量"时,说明用户不再是来尝鲜的,而是来干活的。Claude Code和OpenClaw的数据说明,AI Agent和Vibe Coding正在从"极客玩具"变成"生产力工具"——不是替代程序员,而是让非程序员也能开发,这会极大地扩展软件行业的用户基数。

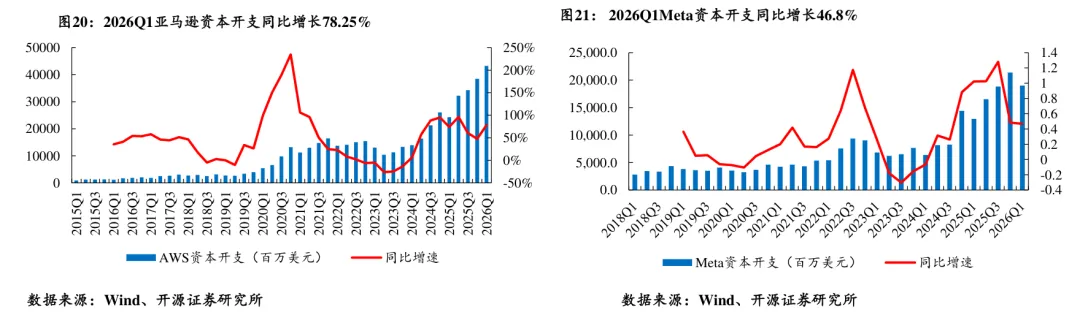

三、算力全产业链:CSP资本开支爆发

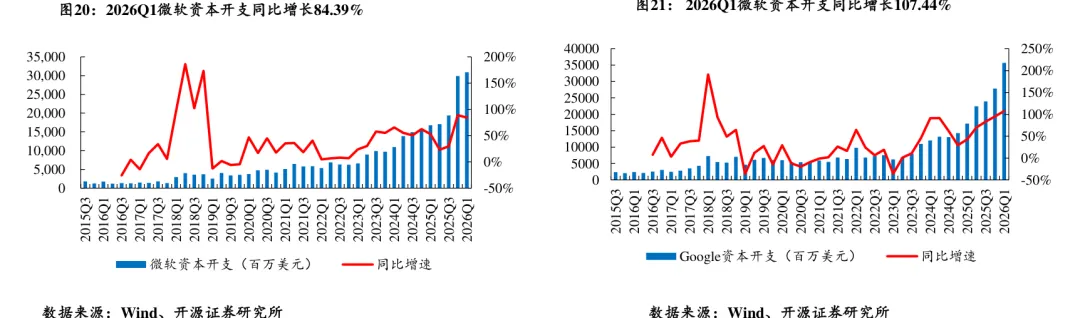

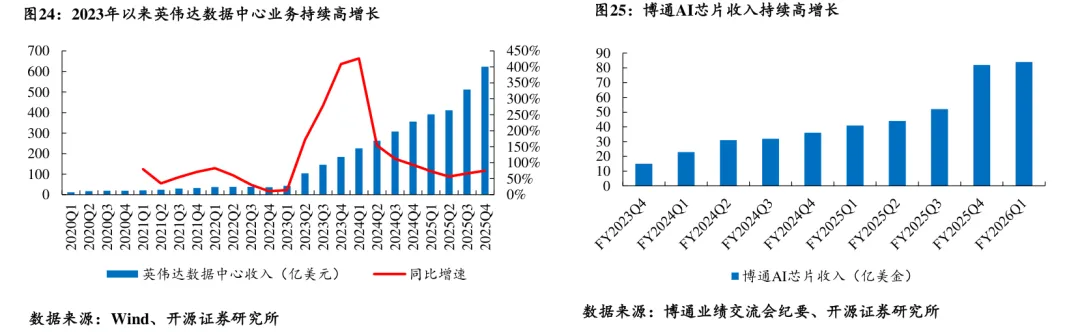

2026年全球八大云服务商(CSP)合计资本开支预计超过7100亿美元,同比增速约61%。其中微软预计1900亿美元(同比+61%),谷歌1800-1900亿美元(同比翻倍),亚马逊AWS约2000亿美元,Meta 1250-1450亿美元。博通2026财年第一季度AI半导体收入同比增长106%至84亿美元,第二季度预计增长至107亿美元。

7100亿美元是什么量级?仅八大云厂商的年度资本开支就已经超过了整个全球半导体市场的年营收。这意味着云厂商不是在"投资未来",而是在"争夺未来"——谁先建成足够大的算力池,谁就能锁定下一代AI应用的开发者。

但CSP资本开支的持续性需要打问号。如果2026年下半年或2027年,微软、谷歌、亚马逊等巨头的资本开支指引下调,整个算力产业链的"通胀周期"叙事会被打破。目前资本开支增速的驱动力来自AI军备竞赛,但如果AI应用的ROI迟迟无法验证,CSP的股东们会要求削减开支。

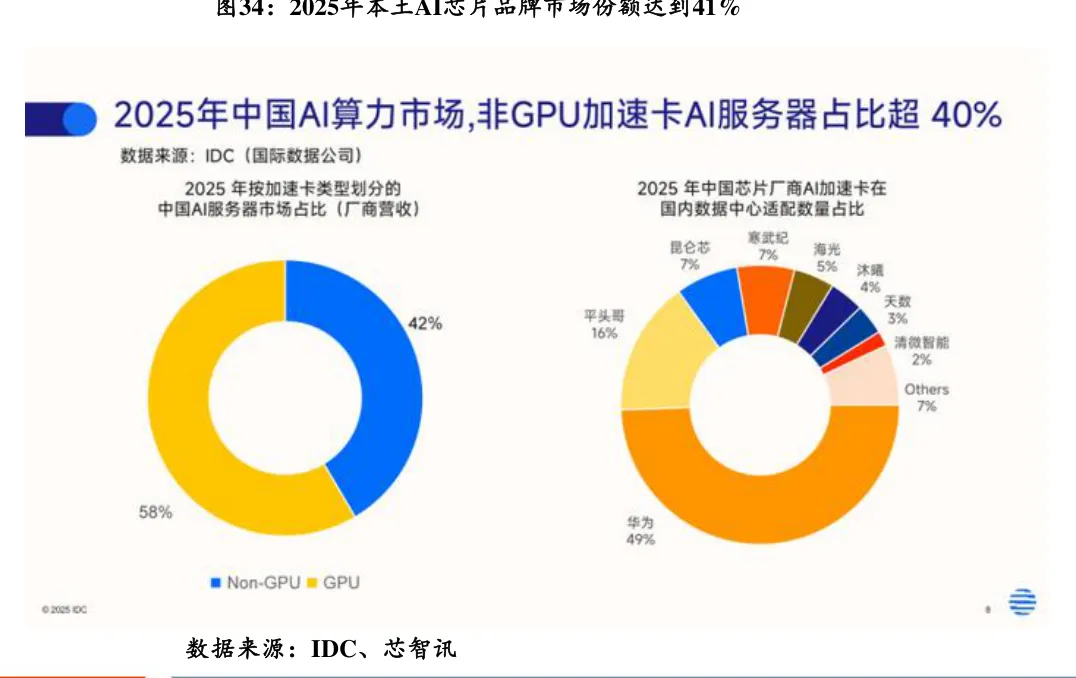

四、国产算力:41%份额的历史性突破

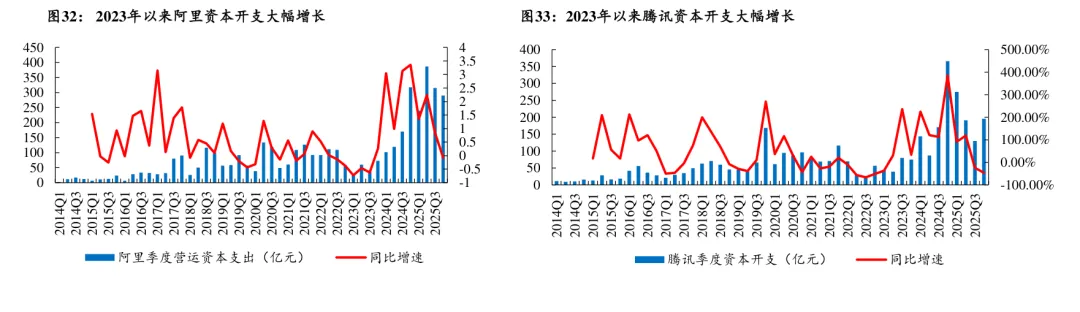

2025年中国云端AI加速器市场中,本土GPU和AI芯片厂商占据近41%的市场份额。代表厂商包括华为昇腾、寒武纪、海光信息、阿里平头哥、昆仑芯等。阿里巴巴、腾讯、字节跳动等互联网厂商资本开支自2023年以来大幅增长,且国产算力占投资比重逐渐提升。

41%这个数字值得多看几眼。在高端芯片领域,本土份额从几年前的个位数增长到四成,这不是简单的"国产替代",而是"国产可用"——产品在性能、生态、成本上达到了可接受的水平。但这里有一个关键拆分被研报忽略了:这41%里有多少是政策驱动的被动采购,多少是市场驱动的主动选择?这两者的可持续性完全不同。

2026年一季度末,基金持仓计算机板块按持股市值排序:寒武纪-U(约474.65亿元,663只基金持有)、海光信息(约422.57亿元,624只基金持有)、科大讯飞(约123.76亿元,115只基金持有)。寒武纪和海光信息两家就占了计算机板块持仓的大头,资金对国产算力的共识非常强烈,但也意味着拥挤度不容忽视。

寒武纪的估值问题尤其值得单独讨论。截至2026年一季度末,寒武纪股价约1209元,2026E PE约148倍。这个估值反映的是什么预期?它意味着市场假设寒武纪未来几年需要维持极高的营收增速才能撑住当前价格。如果增长不达预期——比如国产算力竞争加剧导致价格战、或者下游需求放缓——回撤空间会非常大。

五、投资逻辑:三大方向,但含金量不同

研报建议围绕三大主线布局:AI应用、国产算力、大模型。

AI应用方向需要拆解来看。研报列出的标的中,金山办公、同花顺、科大讯飞、恒生电子、用友网络、金蝶国际、致远互联等,本质上都是传统软件公司——AI是增量功能,不是核心商业模式。对投资者来说,传统软件公司加AI功能的"AI+"故事,和AI原生公司的"AI原生"故事,兑现周期和风险特征完全不同。

国产算力方向共识最强,但估值也最贵。海光信息、中科曙光、浪潮信息、寒武纪等标的已经被市场反复研究,信息透明度较高。问题在于:当所有人都在讲同一个故事时,超额收益从哪里来?

大模型方向(智谱、Minimax)主要是未上市公司,A股投资者只能通过产业链间接参与。这个方向的信息不对称最大——好与坏都更难验证。

六、风险提示:三个方向各自的脆弱点

研报提示了技术路线风险、人才流失风险、宏观经济下行风险。这些是必要的,但作为独立解读,需要再往下拆一层。

技术路线风险在AI领域尤其值得重视。Transformer架构会不会被替代?英伟达的CUDA生态会不会被绕过?Mamba、RWKV等新架构如果在效率上取得突破,现有围绕Transformer构建的算力基础设施和软件生态会迅速贬值。

人才流失风险在大模型公司更突出。核心技术人员的流动可能直接带走竞争力。国内大模型公司之间的"挖人战"已经很激烈。

宏观经济风险是"灰犀牛"。如果经济复苏不及预期导致下游IT支出收缩,同时国产芯片产能释放导致价格战,AI应用的营收增速会掉,国产算力的毛利率会压,两条主线同时承压——这是最痛苦的情景。

Agent自主执行的风险被低估了。当前市场对AI Agent的热情很高,但如果某个主流Agent平台自主执行交易造成重大损失、或者Vibe Coding生成的代码导致大规模安全漏洞,监管收紧的速度可能比想象中快。

以上就是这篇研报的核心解读。大模型商业化正在从概念走向现金,国产算力正在从备胎走向主力——两条主线的交汇点,就是2026年计算机行业最大的预期差所在。