夜雨聆风

夜雨聆风2026 年 3 月 9 日,全球知名的投资机构高盛发布了一篇名为《AI 会吞噬软件吗?》的采访和分析报告(Goldman Sachs Research Newsletter)。文中以大语言模型与智能体 AI 为代表的生成式 AI 技术正引发软件行业的系统性重构为背景,对高盛分析师加芙列拉・博尔赫斯、舍伦德合伙公司(一家专注人工智能领域和传统企业SaaS领域的投资咨询机构)创始人里克・舍伦德(Rick Sherlund)、科希蒂公司(一家人工智能驱动的数据安全和管理公司)首席执行官桑杰・普宁(Sanjay Poonen)进行了采访,结合行业数据、企业案例与资本市场表现,系统分析了 AI 对软件行业技术范式、商业模式、竞争格局的深层影响,论证了AI 不会吞噬软件,而是推动软件行业价值重塑与规模扩张的核心观点。

作为软件行业深耕多年的创业者,我们对于目前热议的智能体 AI 降低研发成本、重构产品形态、颠覆定价模式,使行业从 “工具型 SaaS” 向 “智能体驱动的价值服务” 转型的话题也一直非常关注。传统软件企业凭借数据壁垒、行业 Know-how 与渠道护城河,虽然具备一定的转型优势,但是 AI 能力在过去 2 年来的不断提升和应用普及,对工具型软件的替代的日趋成熟,使得我们对软件业的前景也愈发迷茫。这个从近期全球软件板块的估值下降也已充分反映出来,悲观预期弥漫,软件企业盈利的稳定性是股价企稳的唯一依托,而只有具备数据壁垒、架构优势、AI 定价能力的企业才有可能保证这种盈利的稳定性,从而成为长期赢家。

高盛的这篇文章,正当其时,为我们软件从业者和企业的未来转型规划,从理论与实证上,提供了较全面的认知支撑。

一、AI 给传统软件行业带来的地震

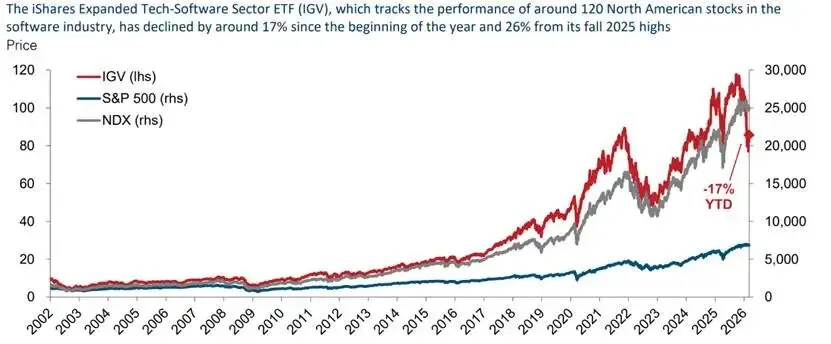

过去十余年,软件以 SaaS 为核心形态实现对全球产业的渗透,成为数字经济核心基础设施,有人称之为 “软件吞噬世界”。而到了2025-2026年,Anthropic Claude Cowork、OpenAI Frontier、Microsoft Copilot 等企业级智能体 AI 工具相继规模化落地,它们具备自主执行、跨系统协同、流程编排能力等特点,直接冲击了传统软件的功能边界与商业逻辑。资本市场对此反应剧烈:2026 年初至 3 月,iShares Expanded Tech-Software Sector ETF(IGV)年内跌幅约 17%,较 2025 年高点回撤26%,前十大成分股市值蒸发近 8000 亿美元,市场陷入了“AI 吞噬软件” 的恐慌性定价。

高盛在《AI 会吞噬软件吗?》报告中提出核心判断:AI 本质是软件的延伸,不会颠覆软件行业,但会推动行业结构性转型;传统软件企业的护城河具备短期防御性,长期需围绕 LLM 与智能体重构架构。该结论客观上可以缓解市场的恐慌,也给我们传统软件从业者从垂直行业落地差异、效率提升数据可量化、企业转型路径规划等关键问题上指出了未雨绸缪的方向。

二、AI 对软件行业的核心影响是重构而非颠覆

(一)本质关系:AI 是软件的延伸,而非替代者

高盛分析师 Gabriela Borges 明确指出:AI 就是软件,其核心是执行特定任务的代码,属于软件范畴的延伸,而非独立于软件的颠覆性存在。这一判断奠定了一个逻辑基础:AI 不会消灭软件,而是扩大软件行业的总目标市场(TAM)。回顾历史上由于技术变革推动的软件行业的变革,可以说经历了主机时代 → 客户端 / 服务器时代 → 云 SaaS 时代的三次范式转移,每次转移均未消灭软件,而是推动行业规模指数级扩张。智能体 AI 带来第四次范式转移,核心是从 “人操作软件” 转向 “AI 智能体自主执行任务”,软件从被动工具升级为主动生产力要素,价值空间将进一步打开。Gartner的市场分析数据也验证了这一点:2025 年全球软件市场规模约 2.5 万亿美元,预计 2030 年将达 4.2 万亿美元,CAGR 10.3%;其中 AI 驱动的软件占比从 2025 年的18% 将提升至 2030 年的 41%,成为行业增长核心引擎。

(二)技术层面:研发范式革命,颠覆传统交互体验,降本增效显著

- AI 编程规模化落地,研发成本大幅下降

- 技术架构重构:从外挂 AI 到 AI 原生

- 数据成为核心生产要素

三、AI 时代软件企业转型路径:基于高盛报告的实践延伸

高盛报告提出传统软件企业转型三大核心策略,本文结合企业实践补充落地细节与案例。

(一)清理技术债务,实现数据集中化与标准化

- 核心要求:

- 落地案例:

(二)快速跟随者策略:借力 VC 生态,降低试错成本

- 核心逻辑:

- 落地案例:

(三)重构定价模式,实现 AI 价值变现

- 核心方向:

- 落地模式:

SaaS 版:保留席位收费,保障基本收入; FUaaS版:AI 功能按使用量收费; RaaS 版:打包 AI 能力,按业务成果分成;

- 案例:

- 构建 AI 原生团队:

- 赋能全员 AI 能力:

- 双轨运行机制:

四、结论与展望

首先,给到我们传统软件从业者的一颗定心丸是:AI 不会吞噬软件,而是推动软件行业价值重塑与规模扩张。AI 本质是软件的延伸,将扩大整个软件行业的总目标市场(TAM),AI 将重构软件技术、产品与商业模式,推动行业进入 AI 原生的新时代。智能体 AI 对软件行业的影响将是结构性的,但是并非全面替代。垂直软件、数据基础设施、实体数字化等领域的壁垒坚固,AI 不仅无法替代,反而会成为传统软件的价值放大器;如果企业还是关注在浅层工具型软件,则难以避免被替代的命运。

传统软件企业还具备显著的转型优势。记录系统、数据壁垒、行业 Know-how、渠道网络等构成其短期的护城河,企业通过清理技术债务、快速跟随、重构定价模式,将很有希望成为 AI 时代的赢家。软件板块投资也已进入价值区间。当前估值已经充分反映了悲观预期,盈利稳定是企业的股价企稳的核心信号,三维选股模型可有效筛选长期阿尔法标的。作为一家软件企业,不必在意 “AI 消灭软件” 的极端叙事,聚焦在企业自身的护城河 + AI 转型能力 + 盈利弹性,做优质企业,必定能够分享行业重构的红利。

AI不会消灭软件行业,只会淘汰跟不上趋势的企业。未来,能够平衡"AI效率"与"场景深度",能够实现"技术赋能"与"价值交付"结合的SaaS企业,终将走出阵痛,迎来新的增长周期。