夜雨聆风

夜雨聆风一句话看懂

如果说燃气轮机是 AI 数据中心的「柴油发电机」——应急用、建得快、但终归要换掉,那核电就是它的「永久电源接入」——一旦通电,可以连续跑 60 年不停机,全天候、零碳排、雷打不动。

而 SMR(小型模块化反应堆),就是把传统核电站「缩小」到可以贴着数据中心建的尺寸。

为什么 AI 需要核电

训练一个大模型有多费电?这么说吧:一个配备 10 万台 AI 服务器的算力中心,电力需求可以达到 400-1000 MW——这相当于一座中型城市的全部用电量。而且这不是偶尔用一下,是 7×24 小时不停转,因为 AI 训练任务一跑就是几周甚至几个月,中途断电一次,可能损失数百万美元。

这就引出了 AI 对电力的两个核心诉求:稳定和清洁。

稳定性方面,风力和太阳能虽然便宜,但"看天吃饭"——阴天没光、无风没电,必须配上大规模储能才能勉强稳定。燃气轮机虽然稳定,但本质上还是在烧化石燃料。而核电是所有电源中最稳定的——一台核电机组可以连续运行 18 个月才需要停下来换一次燃料,利用小时数远超任何其他电源。

清洁性方面,谷歌、微软、亚马逊都承诺 2030 年前实现 100% 可再生能源供电。核电虽然不算严格意义上的"可再生能源",但它的全生命周期碳排放接近于零,是满足这些科技巨头"绿色算力"承诺的重要选项。微软已经与核电站签署了长期购电协议,亚马逊也在投资 SMR 技术。

国际能源署预测,到 2026 年全球数据中心用电量将从 2022 年的 460 TWh 激增到 620-1050 TWh,增幅最高超过一倍。这个缺口,仅靠风光和燃气轮机填不满——核电正从"可选项"变成"必选项"。

行业全景:一场正在加速的核电复兴

这不是空话。全球目前有超过 440 座核反应堆在运行,中国、印度、沙特等国正在大规模新建核电站。中国的核电装机目标是 2025 年达到 70 GW、2030 年达到 120 GW(目前约 55 GW,还有一倍多的增长空间)。2023 年底,国务院一次性核准了多个核电项目共 10 台机组,这在过去十年都极为罕见。

铀——核电的燃料——也在经历价格狂飙。铀价从 2020 年的低点约 30 美元/磅,飙升至 2025 年的 80-90 美元/磅,翻了近三倍。原因很简单:新矿开发周期长达 10 年以上,供给跟不上需求。

而在核电复兴中最令人兴奋的新变量,是 SMR(小型模块化反应堆)。

传统核电站动辄上千兆瓦,建设周期 5-7 年,投资上千亿元,只有大型央企才玩得起。SMR 把反应堆做小了——单机容量 50-300 MW,在工厂里模块化预制,运到现场组装,建设周期缩短到 3-4 年。更关键的是,它可以贴着数据中心建,直接就近供电,不需要长距离输电。

高盛预测,用于数据中心供电的 SMR 需求将从 2030 年的 4 台跃升至 2040 年的 150 台。

当前景气度判断:核电/SMR 景气上行。中国"玲龙一号"2026 年投运在即,全球 SMR 商业化加速,铀价处于十年高位。

技术怎么演进:从「巨无霸」到「即插即用」

核电技术的演进,可以类比手机的发展——从"大哥大"到"智能手机"。

第二代核电是"大哥大"阶段。中国最早的秦山核电站就是这一代,技术可靠但笨重,安全设计主要依赖主动干预(即出了事需要人和设备去处理)。全球大部分在运核电站仍是这一代。

第三代核电是"智能手机"阶段。代表是中国自主研发的「华龙一号」和从美国引进的 CAP1000。核心突破是非能动安全系统——简单说就是出了事故后不需要人为干预,靠重力和自然循环就能让反应堆安全停下来。目前中国新建的核电站基本都是这一代,已经进入批量化建设阶段。

SMR 小型堆则是正在到来的"下一代"。它不是简单地把大堆做小,而是一种全新的建造逻辑——在工厂里像造汽车一样流水线生产反应堆模块,然后用卡车运到现场拼装。这带来了几个颠覆性变化:

• 建设周期砍半:3-4 年 vs 传统的 5-7 年 • 选址灵活:不需要建在海边,可以建在数据中心旁边 • 投资门槛降低:单台几十亿元 vs 传统的上千亿元 • 安全性更高:功率小意味着衰变热少,更容易实现固有安全

中国的「玲龙一号」(ACP100)是全球进度最快的 SMR 项目之一,单机容量 125 MW,预计 2026 年投运——这将是全球首个陆上商用 SMR。

谁在做这件事

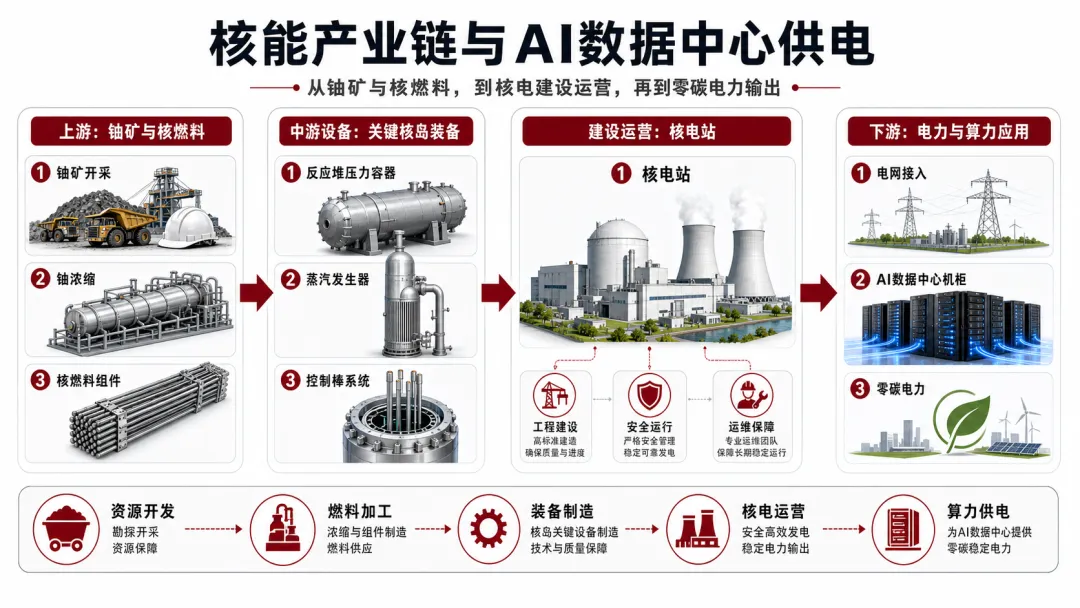

核能产业链很长——从最上游的铀矿,到核电设备制造,再到电站运营,各个环节都有不同的玩家。

国内双寡头:中国核电 & 中国广核

中国的核电运营是一个"双寡头"格局。

中国核电隶属中核集团,是「玲龙一号」SMR 的运营方。它不仅运营着国内规模领先的核电机组群,还在积极探索核能供热、同位素生产等多元化应用,正在把核能从"只发电"拓展到"供热、制氢、工业蒸汽"等更广泛的场景。它已经与多个算力中心签署了初步供电合作协议,直接对接 AI 用电需求。

中国广核是另一极,在运机组数量与中国核电不相上下。它的特色在于技术路线更多元——除了标准的三代大堆,还在同时推进海上浮动小堆(ACPR50S)和陆上多用途小堆(HAPPY200)两条 SMR 技术路线。有意思的是,它已经把 AI 用到了自己身上——与 DeepSeek 合作搭建了核电备品管理的大模型平台,运营效率提升了 60%。

两家公司都有一个共同特征:经营现金流极其充沛。核电站建好之后就像一台"印钞机"——燃料成本占比低,运营成本稳定,电力有优先调度权,现金流可以维持几十年。

上游铀矿:Cameco

核电站的"燃料加油站"是铀矿。全球最大的铀矿企业之一 Cameco,坐落在加拿大,拥有世界上品位最高的铀矿山。它的商业模式很直接:开采铀矿石,加工成核燃料,卖给全球的核电站。

随着铀价从 30 美元飙到 80-90 美元,Cameco 的毛利率从 34% 跳到了近 45%。更关键的是,它的长期合同覆盖了未来 8-10 年的产量,而旧合同到期后新签价格更高——这意味着它的利润还有几年持续上行的空间。

SMR 先驱:NuScale Power

NuScale 是全球第一家获得美国核管理委员会(NRC)设计批准的 SMR 公司,可以说是 SMR 赛道的"技术旗手"。不过,它目前还没有营业收入——首个项目(CFPP)仍在推进中,预计 2029 年投运。

NuScale 的故事代表了 SMR 行业的现状:技术可行性已经证明,商业可行性还在验证。此前它的爱达荷项目曾因发电成本重估上涨 50% 而搁置,提醒市场 SMR 的经济性仍是最大的不确定性。不过美国政府的政策支持力度很大——《通胀削减法案》为清洁能源提供了税收抵免,特朗普政府也在推动 SMR 审批加速。

把产业链铺开看:上游材料 → 中游设备 → 下游运营

核电不是只有"建电站"这一个生意。从最上游的天然铀,到中游的反应堆模块、主泵、智能装备,再到下游的运营整合与工程建设,国内已经分别长出了不同环节的代表性公司。把它们放在一张图里看,才能真正看懂"核电复兴 + SMR 商业化"这件事会怎么沿着产业链层层兑现。

上游材料端:核燃料的"国家队"

中国铀业是国内核工业产业链上游的核心企业,被称为保障我国核能事业的"核粮"国家队,主营天然铀的采冶、销售和贸易。在中国核电对外铀依存度长期偏高的背景下,这家公司的存在本身就是"能源安全"叙事的一块拼图——它是 A 股市场上罕见的、与铀价上行周期直接挂钩的纯标的。

中游核电设备:从模块化集成到关键泵机

中游设备环节是 SMR 时代最值得展开看的一段。

杰瑞股份原本是国内油气压裂设备的龙头。但它正在做一件很有想象力的事——把油气行业积累的"撬块化集成"能力(即把复杂设备在工厂里预制成可整装运输的模块)应用到 SMR 和燃气轮机成套设备的制造上。这恰好是 SMR "工厂预制 + 现场组装"商业逻辑的关键能力。它已经切入 AI 数据中心供电市场,是一条"传统主业稳健 + 新业务接力"的成长曲线。

景业智能是核工业特种装备的供应商,已经战略性地布局了 SMR 这条赛道,专门成立了子公司"景瀚能动"聚焦先进反应堆的研发。在 A 股,纯粹围绕 SMR 做研发设计的公司不多,它是这个细分方向最有代表性的标的之一。

佳电股份做的是核电站里最关键的几台"心脏泵机"——主氦风机和核主泵。它是国内唯一拥有高温气冷堆主氦风机供货业绩的企业,更重要的是,它为"玲龙一号"小堆提供了全部核主泵。这种"独家供货 + 高技术壁垒"的卡位,让它成为 SMR 产业化最直接的受益者之一。

下游核电运营与工程:整合平台 + 建设主力 + 模块化施工

电投产投是国家电投集团核电运营资产的唯一整合平台。国家电投手握"国和一号"等优质三代核电资产,未来这些资产的注入路径,决定了这家公司的成长想象空间。从央企核电资产整合的大格局看,它是"国家队第三极"最值得跟踪的标的。

中国核建是国内核电工程建设的绝对主力——国内全部在建核电站的核岛工程,都是它在干。如果说"核电复兴"是个故事的总纲,那中国核建就是这个故事最稳定的"现金流入口",每核准一台机组,它就拿到一笔确定的工程订单。

利柏特是国内核电模块化施工的先行者,与中广核深度绑定。在 SMR "模块化预制 + 现场拼装"成为新范式的背景下,它的先发优势窗口期大约 3-4 年——这是一段值得用产业视角持续观察的时间窗口。

把这 7 家公司加上前面提到的中国核电、中国广核,可以理解为"国内核电产业链的纵深图谱":上游有人保障燃料安全,中游有人造关键设备和模块,下游有人运营、有人建设、有人做模块化施工。每一环都在 SMR 商业化的浪潮里有自己的位置。

值得关注什么

看点

• 玲龙一号 2026 年投运:全球首个陆上商用 SMR 的「实战检验」,它的运行数据和经济性表现将直接影响全球 SMR 产业的发展节奏。 • SMR 经济性拐点:目前 SMR 的成本约为每千瓦 5000 美元,比传统核电还贵。但模块化生产的逻辑是"越造越便宜"——关键看第一批商业堆能否跑通成本下降曲线。 • 科技巨头入局核电:微软、亚马逊已与核电相关方签署购电协议或投资 SMR。如果更多云厂商跟进,将为行业带来新的资金和需求。 • 铀价走势:铀价已在十年高位,但新矿开发需要 10 年以上周期,供需缺口短期难以弥合。

风险

• SMR 经济性验证不及预期:NuScale 爱达荷项目的教训在先,成本控制是 SMR 能否真正大规模推广的命门。 • 核安全事故风险:虽然概率极低,但任何一次核安全事件都可能引发全行业的政策收紧和公众信任危机。 • 建设周期与审批节奏:核电从核准到投产需要 5-6 年,SMR 也要 3-4 年,产能释放远慢于 AI 算力扩张的速度。 • 铀价波动:铀价短期受投机情绪影响可能剧烈波动,影响上游企业盈利。 • 可再生能源+储能的替代威胁:如果长时储能技术(如固态电池、液流电池)取得突破,核电的基荷优势可能被削弱。

本文为「AI 算力拼图」系列第二篇。上一篇讲了 AI 数据中心的「临时发电机」——燃气轮机,这一篇讲的是它的「永久电源」——核能。下一篇,我们会聊聊 AI 产业链上另一个关键环节。敬请关注。

部分内容基于公开资料整理,不构成投资建议。